摘要:

...

摘要:

...

来源:湖畔新言

要点:

供给:

: 7月,纯碱产量316.39万吨,环比增加0.98%;产能利用率81.95%,环比下滑1.91%。

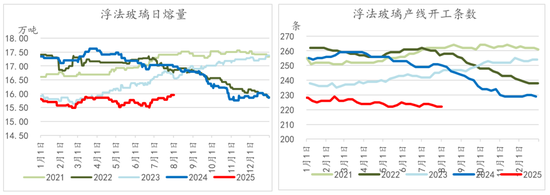

: 截至7月31日,浮法玻璃日熔回升至15.96万吨。从供应端来讲,当前浮法玻璃日熔仍位于历年同期低位区间,但较此前逐渐有缓慢增长趋势。

需求:

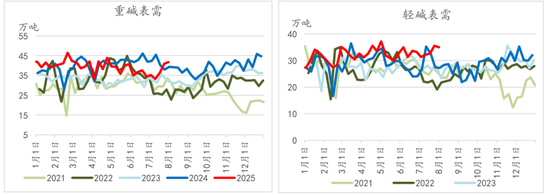

纯碱: 7月纯碱表需呈月初偏弱,中旬起随价格上涨而表需迅速提升:主要原因更多在于宏观政策预期炒作,盘面驱动现货价格上涨,带动下游玻璃厂适时补库和中游期现贸易商投机拿货需求大幅走强,碱厂待发维持增加。

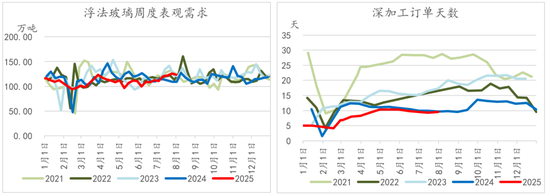

玻璃: 盘面情绪的好转带动浮法玻璃中游期现贸易商投机拿货需求激增,此外部分深加工厂适量补充原片库存,整体多地产销持续性维持向好态势,月底随盘面出现回落,各地投机拿货逐渐大幅走弱。深加工订单方面,截至7月底,全国深加工样本企业订单天数均值9.55天,较6月底增长0.05天,有一定好转但恢复相对不足。

库存:

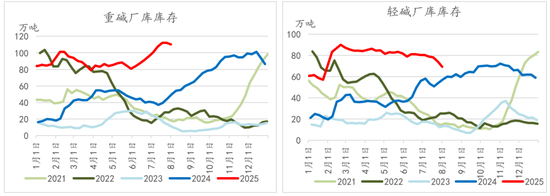

纯碱: 截至7月31日,纯碱库存179.58万吨,较月初环比增加1.53%;重碱端库存96.78万吨,较月初环比增加13.95%;轻碱端库存80.1万吨,较月初环比减少13.48%。

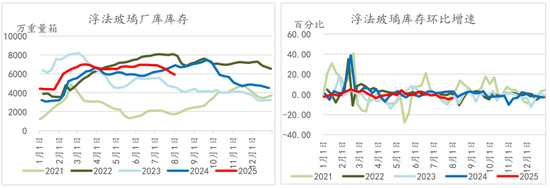

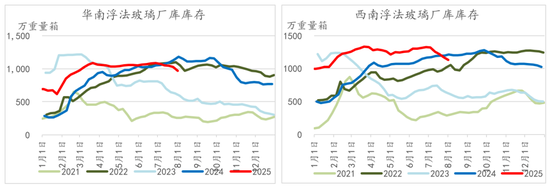

玻璃: 7月全国浮法玻璃库存呈加速去库趋势,截至7月底全国浮法玻璃样本企业总库存共计5849.9万重量箱,环比6月底减少14.04%。

观点:

纯碱: 短期受宏观情绪降温,多头资金离场,盘面出现较大回调,整体思路上,8月尤其上旬处于基本面现实端回归、外加宏观政策真空期,盘面临近交割月存在一定回归预期,短期或震荡调整为主,整体以宽幅震荡行情对待,对于生产企业及期现商可结合现货库存情况,采取逢高套盘面的操作。后续进一步关注原料端动向。

玻璃: 短期宏观政策情绪降温,以及成本端煤价(盘面)下杀的联动影响,盘面出现较大回调,预计后续将宽幅震荡为主,临近交割月存在回归现实端预期,但预计价格大概率不会再度接近或跌破前期低点,下方支撑重心将相应上移。中线看,下半年走势核心影响因素仍在于宏观政策。从近期会议释放的信号来看,下半年的重点在于落实落细更为积极的财政政策与适度宽松的货币政策,充分释放政策效能。由此判断,下半年宏观政策仍有进一步发力的空间,尤其若要延续7月以来的政策效力、实现持续性的正向循环,既需要更细化的政策举措推动,更关键的是需在需求端施加更强刺激。基于此,仍看好玻璃在调整企稳后的中线低吸布局机会,但盘面01价格要想突破天然气成本区间仍需政策端超预期的提振兑现。

昙花一现or整装再出发?

一、行情回顾

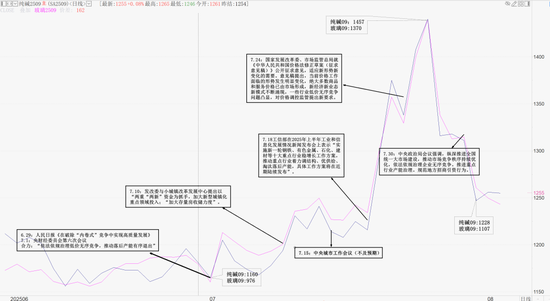

7月纯碱玻璃跟随整体工业品板块走势“大开大合”,而一切根源来自于宏观政策情绪——“反内卷”、其他重要会议预期与兑现的主导:

1.初现端倪:

本月行情始于6月29日《人民日报》头版文章《在破除“内卷式”竞争中实现高质量发展》的相关表述,与7月1日中央财经委员会第六次会议内容形成政策合力,明确提出“依法依规治理低价无序竞争,推动落后产能有序退出”。在此政策催化下,光伏玻璃行业率先作出响应:国内十大厂商(包括信义光能、福莱特等)于7月初启动集体减产30%的计划。从预期影响来看,反内卷所强调的供给侧改革,对于纯碱行业而言确属迫在眉睫的任务——尤其在当前市场供应过剩的背景下,行业未来将迈向结构性出清的路径;但从实际影响考量,光伏玻璃端的减产直接导致纯碱下游需求收缩,反而构成利空因素。对于浮法玻璃行业,该政策虽未产生直接影响,但从实际层面观察:其产能去化与产线冷修工作并非始于今年,而是自2024年下半年起,行业因持续亏损及利润不佳启动自主冷修,日熔量从17万吨/日逐步降至最低15.76万吨/日,不过 2025 年冷修节奏已显著放缓。从预期影响来看,今年浮法玻璃行业仍面临供需失衡局面,尽管日熔量处于历年相对低位,但供应端仍无法匹配大幅下滑的需求,供给侧改革的提出对这一传统高耗能产业而言,起到了一定的情绪提振作用。

2.情绪酝酿:

紧接为中央城市工作会议相关预期的炒作阶段:首先,发改委及小城镇改革发展中心于10日提出,以“两重”“两新”资金为抓手,加大对新型城镇化重点领域的投入,同时提及加大存量房收储力度。受该政策影响,玻璃作为反应最敏感、弹性最大的品种率先异动,纯碱则依托情绪联动同步走强,推动盘面进一步上行。随后,由于中央城市工作会议内容不及市场预期,盘面进入短暂的盘整阶段。

3.行情发动:

本月行情的引爆点为7月18日。当日,工信部在2025年上半年工业和信息化发展情况新闻发布会上表示,将“实施新一轮钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案,推动重点行业着力调结构、优供给、淘汰落后产能”,并提及具体工作方案将于近期陆续发布。同日晚间,2024 年《工业重点行业领域设备更新和技术改造指南(重点行业)》引发关注,其中明确对石化化工行业 10年以上老旧装置开展绿色化、智能化、安全化改造,纯碱、玻璃行业均被纳入改造范围。从实际影响看:纯碱行业方面,虽有机构统计显示20年以上老旧装置占比达45%,体量较大,但头部企业普遍高度重视环保投入,部分企业已成为行业能耗标杆。以连云港碱业为例,其因环保等综合因素实施搬迁后,已采用联碱法进行生产。因此,目前纯碱行业中因环保或能效不达标面临停产风险的企业占比暂时较低;玻璃行业方面,相关表述中提及10年以上产线占比35%,但经实际统计,当前在产的 10年以上产线仅占全国剔除僵尸产线后总量的11% 左右,35%的统计数据中包含了部分已冷修的产线。若严格执行产能淘汰升级政策,理论上存在一定调整空间,但实际在产的10年以上产线冷修、停产的空间有限,直接淘汰清退的难度更大。尤其玻璃行业民营企业占比高于纯碱行业,且行业集中度低于纯碱,进一步增加了政策落地的复杂性。从预期影响来看:尽管上述改造指南及相关政策并非全新内容,但在行情演进过程中推出,对市场情绪形成了显著提振,成为推动盘面情绪进一步升级的重磅因素。

4.情绪高潮:

该阶段的行情推动具有明确的行业关联性,但其驱动力并非源于纯碱、玻璃行业自身的基本面逻辑。情绪的集中爆发始于煤炭行业严查超产的消息,受此影响,纯碱与玻璃期货跟随市场情绪同步拉升,价格一度触及涨停板。从逻辑层面分析,这一阶段的主导因素在于成本端——煤炭价格(对应盘面焦煤)因政策调控预期上涨,带动纯碱、玻璃的生产成本重心上移,二者借助消息面催化的市场情绪顺势走强。另一助推情绪的事件是纯碱现货市场的价格异动:部分企业单日上调出厂价幅度达150 元/吨,进一步强化了市场对价格上行的预期。同时,成本端的支撑还体现在物流环节:煤炭需求激增导致运力向煤炭倾斜,策克口岸等区域运费大幅上涨,纯碱运输因此面临运力紧张的局面,间接推高了流通成本。此外,7 月本就是的消费旺季,当月动力煤价格呈现逐步走强的趋势,从成本端持续为纯碱、玻璃行情提供支撑。

5.情绪降温:

在行情触及高点时,玻璃01合约价格已接近天然气工艺生产成本的高位区间(该工艺为成本最高的生产方式),且具备一定利润空间。与此同时,市场前期过热的情绪逐步降温,多头资金开始陆续获利离场。叠加月底宏观层面的重要事件落地——政治局会议细节公布,市场对会议结果反应偏不及预期。具体来看,针对市场关注的“反内卷”问题,此次政治局会议的表述较7月1日中央财经委员会会议更为谨慎:删除了“低价无序竞争”中的“低价”表述,将“推动落后产能有序退出”调整为“推进重点行业产能治理”,并强调“推动市场竞争秩序持续优化,依法依规治理企业无序竞争”。这一表述被市场解读为对前期过热情绪的降温与纠偏。受会议内容不及预期影响,工业品市场出现集体跳水,纯碱与玻璃期货延续弱势走势,其中,玻璃期货一度触及跌停。

进入8月,随着近月合约交割逻辑逐渐占据主导,正如前期反复提示,市场存在回落风险,盘面价格呈现向现实端基本面靠拢的趋势。因此,8月(尤其8月上旬处于宏观真空期,下旬或逐渐有宏观事件预期炒作)需重点关注产业现实端的具体表现,而分析产业现实端则需回归基本面核心要素。

从现货市场来看:截至7月31日,纯碱方面:沙河重碱市场价格为1247元/吨,较月初上涨了50元/吨;西北地区重碱市场价为1120元/吨,较月初上涨了160元/吨。玻璃方面:全国浮法玻璃均价1236元/吨,较月初上涨了62元/吨;华北5mm大板市场价为1250元/吨,华中5mm大板报价1220元/吨,分别较月初上涨了110元/吨,150元/吨。从期货市场看,最高点纯碱与玻璃09分别上冲至1457元/吨和1370元/吨,随后7月31日回落至1228元/吨和1107元/吨。

图表1:纯碱及玻璃09合约

资料来源:博易大师,新湖期货研究所

图表2:纯碱期现价差 & 玻璃期现价差

资料来源:Mysteel,新湖期货研究所

二、上游供应

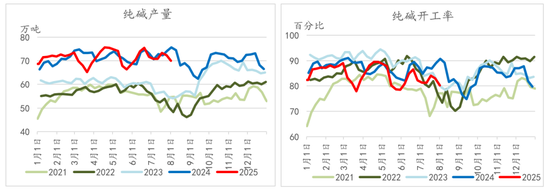

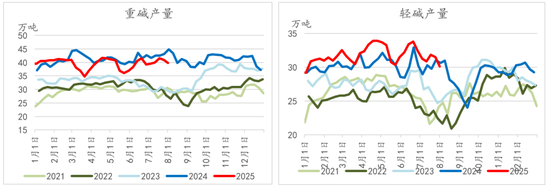

本月纯碱产量先升后落:上旬前期检修产线逐渐回归,产量有所恢复。下旬碱厂检修/降负有所增加,具体碱厂包括:宁夏日盛、江苏实联、中源化学、徐州丰成、山东海天、甘肃金昌、连云港碱业、河南金山等。后续已公布碱厂检修计划来看:中盐内蒙古吉兰泰、青海五彩碱业8月有检修计划。7月,纯碱产量316.39万吨,环比增加0.98%;产能利用率81.95%,环比下滑1.91%。

玻璃方面来看,本月前期点火产线逐渐出玻璃,整体浮法玻璃日熔呈现震荡上行趋势。产线上,本月2条产线冷修,共计日产能1150吨/日,1条产线点火,合计日产能600吨/日,整体日产能净减少550吨/日。7月浮法玻璃月产量共计491.09万吨,环比增加4.72%,开工率79.20%,环比增加1.23%;截至7月31日,浮法玻璃日熔回升至15.96万吨。从供应端来讲,当前浮法玻璃日熔仍位于历年同期低位区间,但较此前逐渐有缓慢增长趋势。

图表3:纯碱产量及开工率

资料来源:Mysteel,新湖期货研究所

图表4:重碱产量及轻碱产量

资料来源:Mysteel,新湖期货研究所

图表5:玻璃日熔及开工条数

资料来源:Mysteel,新湖期货研究所

三、下游需求

7月纯碱表需呈月初偏弱,中旬起随价格上涨而表需迅速提升:主要原因更多在于宏观政策预期炒作,盘面驱动现货价格上涨,带动下游玻璃厂适时补库和中游期现贸易商投机拿货需求大幅走强,碱厂待发维持增加。下游光伏玻璃方面,本月共计9条产线冷修,冷修产线较上月有明显增加;此外日熔依旧维持下滑趋势。

浮法玻璃需求方面,盘面情绪的好转带动浮法玻璃中游期现贸易商投机拿货需求激增,此外部分深加工厂适量补充原片库存,整体多地产销持续性维持向好态势,月底随盘面出现回落,各地投机拿货逐渐大幅走弱。深加工订单方面,截至7月底,全国深加工样本企业订单天数均值9.55天,较6月底增长0.05天,有一定好转但恢复相对不足。

图表6:重碱表需 & 轻碱表需

资料来源:Mysteel,新湖期货研究所

图表7: 浮法玻璃周度表观需求 & 深加工订单天数

资料来源:Mysteel,新湖期货研究所

四、库存情况

纯碱方面,7月上旬库存维持累库趋势,随着盘面推升带动投机拿货和玻璃厂适量补库,下旬库存出现一定程度去化。截至7月31日,纯碱库存179.58万吨,较月初环比增加1.53%;重碱端库存96.78万吨,较月初环比增加13.95%;轻碱端库存80.1万吨,较月初环比减少13.48%。

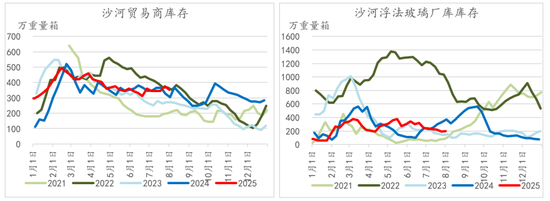

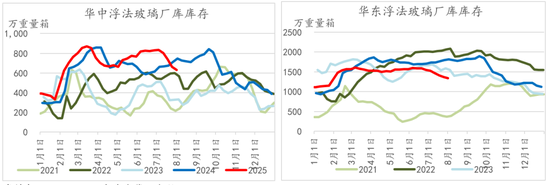

玻璃库存方面,7月全国浮法玻璃库存呈加速去库趋势,截至7月底全国浮法玻璃样本企业总库存共计5849.9万重量箱,环比6月底减少14.04%。分区域看,去库相对更多的为华中及西北地区,华东、华北次之。当前浮法玻璃整体厂库库存压力整体低于去年同期水平。此外从原片库存去向来看,更多为厂库库存向中游环节的转移,据了解沙河及湖北地区期现商库存已接近今年春节期间库存水平(沙河高于今年春节期间库存)。

图表8:重碱厂库库存 & 轻碱厂库库存

资料来源:Mysteel,新湖期货研究所

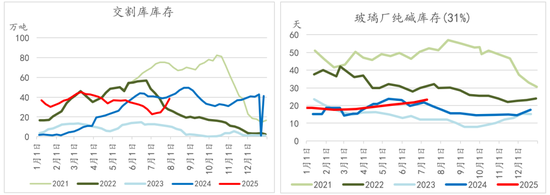

图表9 :纯碱交割库库存 & 玻璃厂纯碱库存(31%)

资料来源:隆众资讯,新湖期货研究所

图表10:玻璃厂库库存 & 玻璃库存环比增速

资料来源:Mysteel,新湖期货研究所

图表11:沙河贸易商库存 & 沙河玻璃厂库库存

资料来源:Mysteel,新湖期货研究所

图表12:华中玻璃厂库库存 & 华东玻璃厂库库存

资料来源:Mysteel,新湖期货研究所

图表 13 华南玻璃厂库库存 & 西南玻璃厂库库存

资料来源:Mysteel,新湖期货研究所

五、利润

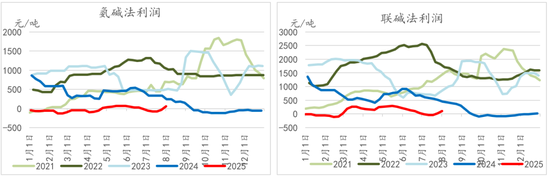

7月整体纯碱氨碱及联碱工艺利润呈先弱后强趋势:下旬随着宏观情绪推升期现价格,两大工艺利润有所好转。截至7月31日,氨碱法利润57.1元/吨,再度扭亏为盈;联碱法利润106.5元/吨,同样有较大利润增长。

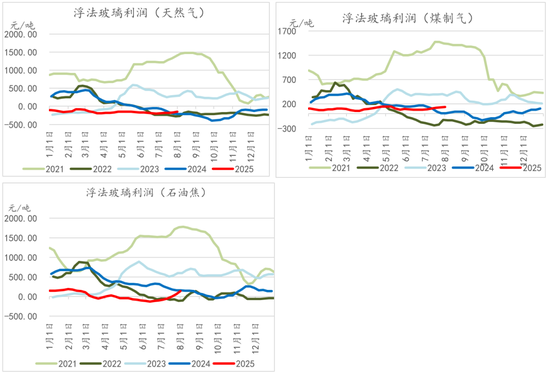

玻璃方面,全行业利润维持增加趋势:截至7月31日,天然气工艺利润-150.36元/吨,煤制气工艺利润138.14元/吨,石油焦工艺利润137.71元/吨。

图表 14 氨碱法利润 & 联碱法利润

资料来源:Mysteel,新湖期货研究所

图表 15 天然气、煤制气、石油焦工艺玻璃利润

资料来源:Mysteel,新湖期货研究所

六、进出口

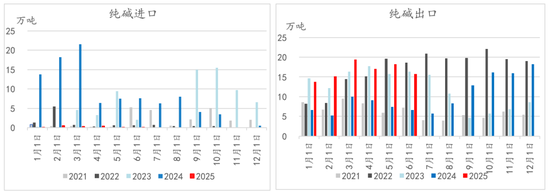

6月纯碱进口0.12万吨,环比减少0.03万吨;出口量在15.71万吨,环比减少2.46万吨。进出口均呈现收缩趋势。

图表 16 纯碱进出口

资料来源:Mysteel,新湖期货研究所

图表 17 浮法玻璃进出口

6月浮法玻璃进口1.41万吨,出口6.98万吨,环比减少1.46万吨、2.4万吨。

资料来源:Mysteel,新湖期货研究所

七、行情展望

纯碱:

短期受宏观情绪降温,多头资金离场,盘面出现较大回调,整体思路上,8月尤其上旬处于基本面现实端回归、外加宏观政策真空期,盘面临近交割月存在一定回归预期,短期或震荡调整为主,整体以宽幅震荡行情对待,对于生产企业及期现商可结合现货库存情况,采取逢高套盘面的操作。后续进一步关注原料端动向。

玻璃:

短期宏观政策情绪降温,以及成本端煤价(盘面焦煤)下杀的联动影响,盘面出现较大回调,预计后续将宽幅震荡为主,临近交割月存在回归现实端预期,但预计价格大概率不会再度接近或跌破前期低点,下方支撑重心将相应上移。中线看,下半年走势核心影响因素仍在于宏观政策。从近期会议释放的信号来看,下半年的重点在于落实落细更为积极的财政政策与适度宽松的货币政策,充分释放政策效能。由此判断,下半年宏观政策仍有进一步发力的空间,尤其若要延续7月以来的政策效力、实现持续性的正向循环,既需要更细化的政策举措推动,更关键的是需在需求端施加更强刺激。基于此,仍看好玻璃在调整企稳后的中线低吸布局机会,但盘面01价格要想突破天然气成本区间仍需政策端超预期的提振兑现。

新湖期货研究所

2025年8月1日

新湖期货黑色建材组

王婧茹

从业资格号:F03110277

投资咨询号:Z0020459

审核人:李明玉

从业资格号:F0299477

投资咨询号:Z0011341