摘要:

...

摘要:

... 来源:基本面力场

近日,节卡股份有限公司科创板IPO即将上会审核,公司主营产品是协作机器人整机产品,作为国内“协作机器人三杰”之一,节卡产品销量规模稳居行业第一梯队。

引起力场君关注的是,作为今年6月才推出的科创板“1+6”政策,允许优质未盈利科技企业上市,叠加机器人产业爆火的大背景,节卡股份此次IPO上会很有标杆性意义。单是科创板“1+6”政策要求具备的“技术重大突破、持续研发投入大、商业前景广阔”三大特质,在一定程度上就已暗示了节卡股份这个标杆的硬实力,具体到详细信息披露,节卡股份都“硬”在哪?

硬性能背后的技术重大突破:关键指标领先

科创板“1+6”政策要求的第一个特质就是技术重大突破,节卡股份的核心产品是协作机器人,凭借“柔性制造”和“人机共融”两个核心特点,成为具身智能重要的演进方向,节卡股份提出的口号是:“人人皆可自由使用的机器人”。

具体到突破,有两个层面很值得一提。一方面是关键性能指标的突破,节卡股份的协作机器人在自重负载比、重复定位精度、力控精度、碰撞安全监测响应时间、防护等级、平均无故障时间(MTBF)等关键参数,整体达到了行业领先水平,并是协作机器人行业内首家取得MTBF80000小时认证的企业。

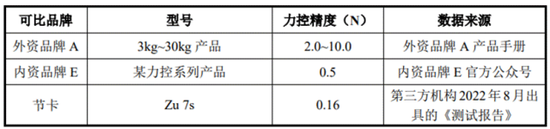

以力控精度指标为例,这是考核机器人或自动化设备在执行任务时,对力的控制准确性和稳定性,反映协作机器人进行柔顺操作的能力;其核心挑战在于高速运动与精准出力的平衡,如在高速大出力场景下,执行器接触工件瞬间易出现力的“过冲”,导致易碎或高精密工件损伤,直接影响良品率。根据招股书披露的信息,节卡股份产品的力控精度指标参数明显优于竞品,处于行业领先水平。

另一个方面的突破则体现在高端应用场景方面,正是基于多项关键性能指标达到行业领先水平,节卡股份的协作机器人产品系列实现了在“中国天眼” (FAST)运行维护、地外探测模拟系统、航空发动机及燃气轮机叶片打磨、航天装备部件装配、半导体封测、经颅磁辅助治疗等高端技术场景的应用突破。

而且节卡股份还走在持续技术突破的探索之路上,公司表示未来将加大在柔性协作机器人、末端执行装置、机器视觉、控制单元、高精度运动控制、OTA等方面的研究和开发,突破多传感器融合、环境感知、机器视觉等核心技术难点,进一步巩固其产品的科技护城河。

硬技术背后的研发沉淀:软硬件自研自产

科创板“1+6”政策要求的第二个特质就是持续研发投入大,招股书数据显示在2022年至2024年,节卡股份研发投入金额逐年上升,占当期营业收入的比例分别为16.92%、20.92%和21.53%,最近三年累计投入超2亿元。

凭借多年自主研发创新的积累,节卡股份搭建了模块化硬件平台、算法+OTA云端系统平台和前沿技术研发3大平台,成功掌握包括智能模块化关节、高品质运动控制、新型示教与快速部署、人-机智能融合与安全协作、智能产线与集成5大核心技术体系,完整掌握机器人控制系统、伺服系统和软件系统关键技术。截至2024年末,公司已取得授权发明专利53项,实用新型专利132项,软件著作权67项。

因此,节卡股份才有资格深度参与国家重大发展战略,参与制定了《GB/T39590.1-202机器人可靠性》《GB/T 44589-2024机器人自适应能力技术要求》等国家标准,才有资格主导制定了《T/CEEIA 602机器人智能化评价》《T/CEEIA 593—2022工业机器人耐久性测试方法》等团体标准,并多次入选标杆企业与应用场景推荐目录及智能制造系统解决方案“揭榜挂帅”项目。

硬科技背后的商业前景:复合增幅有望超30%

科创板“1+6”政策要求的第三个特质就是商业前景广阔,其实对于机器人行业,这是一个无需过多解释的问题,伴随着协作机器人产品技术水平的日益成熟及下游细分应用场景的持续开拓,这个行业一直处在高速扩张的进程中。

根据IFR统计数据,2017年全球协作机器人销量还只有1.1万台,截至2023年达到5.7万台、复合增长率在32%左右,是工业机人领域中发展最为迅速的品类。

往后看更不得了,综合MIR睿工业、GGII高工、MarketsandMarkets等第三方机构研究数据,未来中国以及全球协作机器人市场规模总体均将保持30%以上的快速增长趋势,至2030年有望达到50万台的市场规模;2029年全球协作机器人市场规模将达到68亿美元,接近500亿人民币。

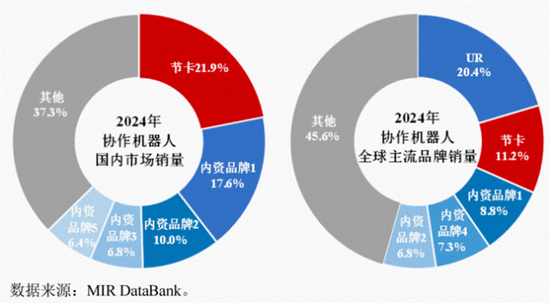

节卡股份必然会是协作机器人爆发式增长的主要受益者,这主要是基于其稳固的市场地位。根据MIR睿工业统计数据,作为国内“协作机器人三杰”之一,2024年节卡股份在全球主流协作机器人品牌中销量仅次于UR、排名第二,稳居于协作机器人行业第一梯队,得到了丰田、、、、、伟创力、施耐德及智元新创等国内外知名客户群体的高度认可。

硬数据背后的投资价值:加速步入收获期

“技术重大突破、持续研发投入大、商业前景广阔”三大特质,最后还都需要业绩数据的验证。财务数据显示,节卡股份2022年至2024年营业收入分别为28077.75万元、34955.62万元和40043.16万元,呈快速增长趋势。今年一季度末在手订单金额超1.1亿元,这正是公司业务拓展的后劲儿所在。

盈利能力方面,2024年毛利率达53.52%,相比上年度的45.28%明显提升,叠加销售收入放量,即便是在研发投入持续高增的背景下,2024年已实现盈利。更突出的体现则是经营性现金流,2022年至2024年经营性净现金流入分别为-10463.92万元、2112.39万元和3178.21万元,展现出持续向好的趋势。

市场需求的高增,却凸显出节卡股份的产能存在瓶颈,2024年在产能同比增长60%的背景下,产能利用率仍然达到了99.10%,处于满坑满谷的状态,成为限制公司需求更大突破的紧箍咒。但这也是节卡股份此次IPO计划投建的募投项目的动因,未来5年将分步释放年产4万套机器人产能,将满足更多国内客户的采购需求,进而推动节卡股份自身经营跃上一个新的台阶。

最后落脚在资本市场层面,力场君觉得节卡股份的IPO,很值得期待。发那科是节卡股份的竞品之一,2024年10月,(601727.SH)宣布收购发那科股权,直接引爆了上市公司走出一波涨幅约2倍的行情。当时针对这宗收购,上海电气表示此举是为积极响应“中国制造2025”战略,推动中国制造业向高端化、智能化、绿色化迈进的有力举措。

现在,行业第一梯队的领军代表、国内“协作机器人三杰”之一的节卡股份,即将走上国内资本市场的舞台,又将给A股市场和投资者带来怎样的期待,非常值得关注。