摘要:

...

摘要:

... 界面新闻记者 |

界面新闻编辑 | 谢欣

倍轻松再爆实控人占用上市公司资金。

8月2日,倍轻松公告称,近日,经公司自查发现,公司实际控制人马学军以往年度存在通过员工借款方式、提前支付供应商采购款等方式形成的资金占用。

自2021年10月起至2022年度期间,马学军通过让公司员工从公司借款的方式,先后占用了115万元和293.23万元,共计408.23万元。

这部分资金的本金已在当期期末前全部归还,产生的2.7万元利息也已于2025年7月24日偿清。

此外,2021年12月和2022年4月,倍轻松曾提前向供应商深圳市轻松联益五金塑胶有限公司(简称:轻松联益)支付采购款。

轻松联益收到这笔预付款后,将相应资金转给马学军的关联方,或用于他指定的用途。倍轻松将2021年12月支付的300万元和2022年4月支付的500万元共计800万元,认定为马学军对公司的资金占用。

轻松联益已于2022年年底前将全部800万元现金退回公司,相应的利息22.98万元也在2025年7月24日付清。

8月4日,界面新闻通过邮件联系倍轻松,截至发稿未获回复。

8月4日,香颂资本董事沈萌向界面新闻记者表示,大股东违规占用上市公司资金,不仅损害了其他股东的利益,还可能引发财务流动性风险。即便后续归还了相关资金,也依然涉嫌信息披露违规。因为资金占用属于必须披露的重要事项,若未及时公开,就可能构成信披违规。

8月4日,北京德恒律师事务所韩克强向界面新闻记者表示,其实控人通过员工借款利息拖欠、供应商预付款等隐蔽路径占用资金,却未履行披露义务,涉嫌信息披露违法。

他表示,根据《证券法》第七十八条和第八十条,上市公司作为信息披露义务人,必须真实、准确、完整并及时地公开相关重大事件,特别是在可能对股价产生重大影响的情况下,应立即发布临时公告,说明事件起因、当前状态及法律后果。

沈萌向界面新闻记者表示,至于是否会导致退市,取决于看占用金额是否触及退市的相关标准。上市公司除了要在财务方面加强监管外,更应提升公司治理水平,限制大股东随意调动公司资源的行为,建立更完善的内部权力制衡机制。

韩克强向界面新闻记者补充,马学军资金占用行为已违反证券市场法规,损害投资者权益,资金归还不代表可免除监管处罚,证监会仍可能综合违规性质、情节严重程度、持续时间及影响等因素作出处罚决定。

韩克强表示,若实际控制人虽无非法占有目的,但利用职务便利挪用公司资金用于个人或第三方,并存在数额较大、超过三个月未还,或者虽未超过三个月,但数额较大、进行营利活动的,或者进行非法活动的行为,可能触犯《刑法》第二百七十二条的挪用资金罪。

此外,若行为中存在伪造账目、销毁凭证、掩盖用途、挥霍资金等情况,还可能构成《刑法》第二百七十一条的“职务侵占罪”。

他补充,根据《上海证券交易所股票上市规则(2025年修订)》第9.4.1条第五项,对股票实施退市风险警示需同时满足三个条件:公司被控股股东非经营性占用资金,余额达到最近一期经审计净资产绝对值30%以上或者金额达到2亿元以上;被中国证监会责令改正但公司未在规定期限内改正,公司股票及其衍生品种自前述期限届满的次一交易日起停牌;此后公司在股票及其衍生品种停牌2个月内仍未改正。

事实上,这并非倍轻松首次出现类似问题。界面新闻记者查询倍轻松往期年报和公告发现,马学军在2023年至2024年曾隐瞒占用上市公司资金,最终被监管查出。

2024年9月11日至12月12日期间,马学军让倍轻松向深圳市星佳顺贸易有限公司(受马学军重大影响的企业)累计转款5400万元,形成关联资金往来。

2023年至2024年,马学军让倍轻松通过向供应商提前支付采购款的方式,再让供应商或其关联方转至其指定账户,共计占用资金约3500万元。

马学军通过员工借款方式形成的资金占用也达到了1300万元。另有公司监事尹威向公司借款85万元。

韩克强建议,从公司治理层面出发,需强化分权制衡,禁止实控人兼任财务、资金审批等关键岗位,设立独立监督委员会,直接监督大额资金流向和关联交易。

他表示,构建穿透式风控机制,通过信息化系统实现资金流全流程监控、多级审批、自动预警。关联交易须事先申请、经系统评估风险后,由独立监督机构审议,必要时要求关联方提供担保。

此外,他补充,审计权应独立,内审部门需直接向董事会汇报,并对资金流向执行“台账-督办-销号”闭环式管理,避免整改流于形式。

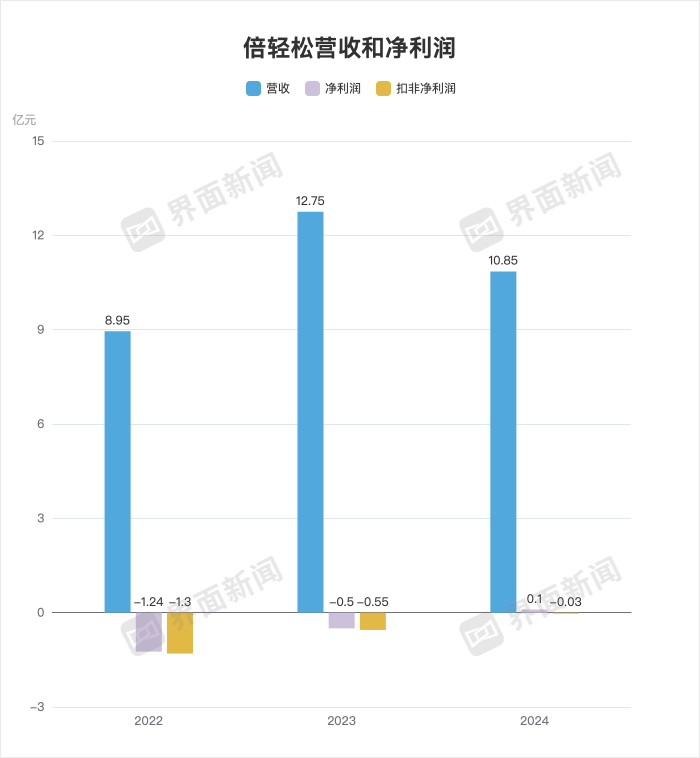

倍轻松的主营产品是便携式按摩仪,涵盖眼部、颈部、肩部、腰部等部位。但近年来,其核心业务增长乏力,公司已连续三年亏损。尽管亏损幅度逐年缩小,但尚未显现明显的业绩反转迹象。

2022年至2024年,倍轻松的营业收入分别为8.95亿元、12.75亿元和10.85亿元;净利润-1.24亿元、-5024万元和1019万元;扣除非经常性损益后的净利润分别为-1.3亿元、-0.55亿元和-0.03亿元。

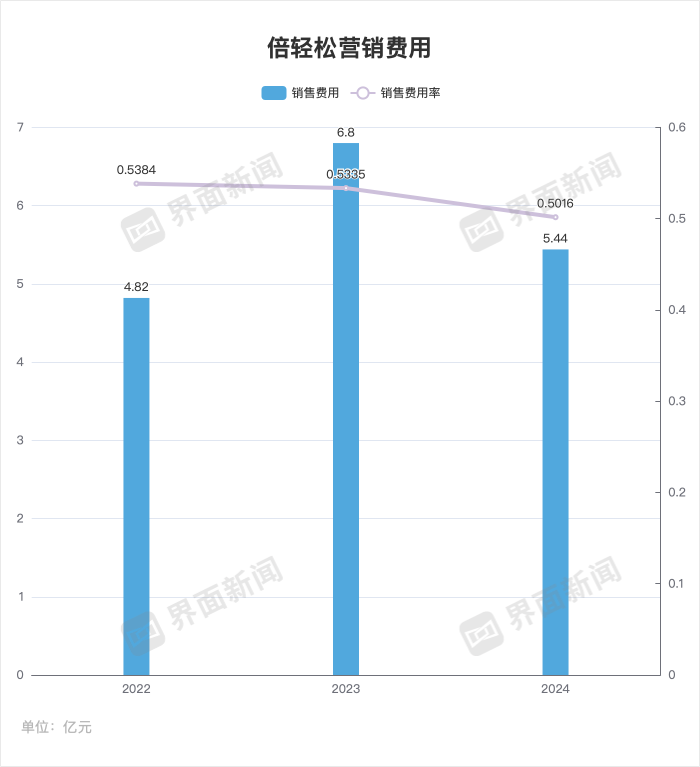

倍轻松的营收在很大程度上依赖销售推动,因此居高不下的销售费用却持续侵蚀公司利润。2022年至2024年,倍轻松销售费用分别为4.82亿元、6.8亿元和5.44亿元,对应销售费用率高达53.84%、53.35%和50.16%。

便携按摩器既不是传统耐用品,也非核心功能性家电,属偏非刚需消费小型的保健设备,单价普遍在几百至一两千元之间。为了打开市场、建立品牌认知、刺激消费,倍轻松不得不投入大量营销资源。

此外,该类产品具有一定的礼品属性和冲动消费特征,公司也依赖节假日促销、新品发布等节点来拉动销量,这进一步推高了营销成本。

从销售渠道方面来看,倍轻松主要采取直销为主、经销为辅的模式。倍轻松起家于线下直营门店,早年在机场、高铁站及中高端商场设立大量专柜进行推广。由于采取直销模式,公司需自行承担门店租金、导购人员薪资、电商平台运维等全部销售环节的成本,即便业绩下滑,这些固定开支仍将持续存在,导致销售费用率被动升高。

若倍轻松能够提升渠道效率、增加单店产出,同时在营销投放上更加精准、控制冗余支出,其销售费用率有望逐步向行业平均水平靠拢。但在当前阶段,倍轻松仍处于以高投入换取市场份额的扩张期,高销售费用率短期内或将持续。