摘要:

...

摘要:

... 来源:成长企业常识

后浪森林研究室 | 洛上洲

编辑 | 许佳维 视频创作 | 杨国廷

像疯狂的机器,以平均接近三天一款产品进入临床的速度,年年、月月、日日制造出来。

2024年它获得临床的产品是114款。进入2025年,这家企业截止7月中旬,又获得69项产品及适应症批准临床许可。

这是一个非常恐怖的数据,大概率是全球临床管线最长数量最多的创新药企业了。

万亿公司,可能真的并不是梦。

这些临床产品分布于小分子化药、抗体、ADC,涉及肿瘤、自免、呼吸、代谢、心血管和影像各个疾病治疗领域。

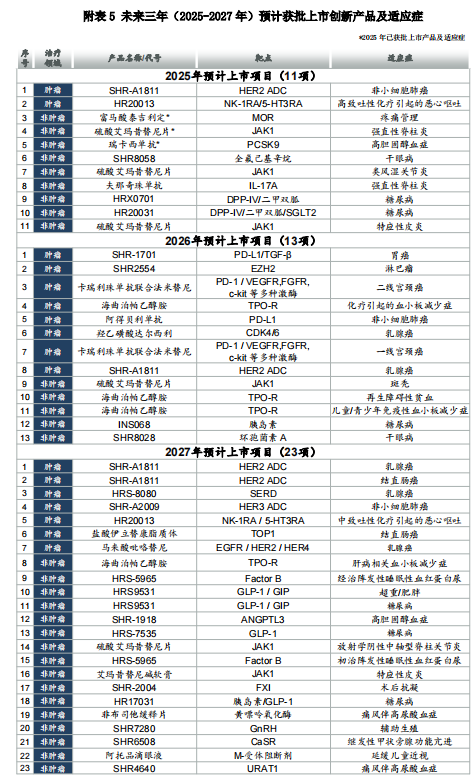

更为恐怖的是,在其公开披露的计划中,大概有47项产品及适应症在2025-2027年上市。

这其中,2025年产品及适应症上市计划11项,包括两个肿瘤产品HER2 ADC“SHR-A1811”和NK-1RA/5-HT3RA的“HR20013”,前者SHR-A1811非小细胞肺癌及后者HR20013预防化疗引起的急性和迟发性恶心和呕吐均于5月末上市。

另外还有两个自免疾病赛道的“瑞卡西单抗”的高胆固醇血症和“夫那奇珠单抗”强直性脊柱炎两个适应症,分别在2025年1月和4月上市。

靶点MOR的富马酸泰吉利定新增骨科术后中重度疼痛适应症3月中旬获批,并与此前的腹部术后中重度适应症合并为“术后中重度疼痛症”。

同月恒瑞的硫酸艾玛昔替尼片强直性脊柱炎适应症亦上市,该产品的类风湿关节炎、特应性皮炎及重度斑秃三个适应症也在3、4、6月上市。

恒瑞2025年上市计划中的SHR-8058适应症是干眼病,是2025年7月最新上市的产品,这个产品市场规模约25个亿,但其定位的睑板腺功能障碍(MGD)相关干眼病属于蒸发过强型干眼病,是该细分领域首个创新疗法。

2025年计划但尚未上市的产品仅余HRX0701(瑞格列汀二甲双胍片)和HR20031,这两个产品均关于糖尿病适应症,前者竞品为默克的西格列汀和诺华的维格列汀。

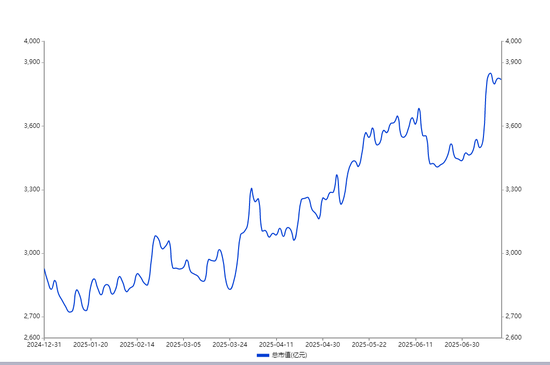

大量的产品不断推向市场,一方面验证了其强大的研发能力,另一方面则映射到其资本价值上,近半年以来市值从2928亿元差不多涨了1000亿,其A股市值3798亿、H股189亿港元。

恒瑞下一个年份2026年,计划上市的产品及适应症有13项,包括8项肿瘤及5项非肿瘤。

最值得关注的是肿瘤方面治疗胃癌的SHR1701、治疗淋巴瘤的SHR2554、治疗乳腺癌的SHR-A1881及治疗一线宫颈癌的卡瑞利珠单抗联合法米替尼项目。

SHR1701是恒瑞的全球创新产品,是全球首个靶向 PD-L1/TGF-βRII 双功能融合蛋白,其分子结构中,抗PD-L1抗体重链通过接头连接TGF-βRⅡ胞外区,形成全新双机制抗肿瘤药物。

2024年9月SHR-1701提交上市申请,成为全球首个提交该靶点组合药物上市申请的产品。而默克的同类药物M7824(Bintrafusp alfa)因肺癌、胆管癌III期失败终止开发,国内普米斯生物PM8002、创胜集团TST005、博际生物BJ-008的PD-L1/TGF-β双抗均处于早期临床。

SHR1701还在拓展宫颈癌(Ib/III期ORR 77.4%)、肺癌(III期进行中)研究。它是潜在全球十亿美元分子产品。

恒瑞在SHR-1701上累计投入达到了5.08个亿。

SHR2554是口服EZH2抑制剂,靶向表观遗传调控机制,主要适应症是复发难治性外周T细胞淋巴瘤(R/R PTCL)。关键数据包括II期临床ORR达61%,中位PFS 11.1个月。

全球PTCL药物市场约35亿美元,中国年新增患者约2万,且复发难治患者预后极差。全球层面有Epizyme/和黄医药的他泽司他(已上市但适应症不同);国内仅的ZG-0018进入临床I期。关键在于SHR2554是首个国产申报上市的EZH2抑制剂。

同时SHR2554还在探索胃癌/肺癌等实体瘤的联合疗法,这对判断药物潜力很重要。

2023年恒瑞以1.1亿美元首付+6.65亿美元里程碑金额,将SHR2554除大中华区外全球权益授权美国Treeline公司。

2026年的主要上市产品之三是卡瑞利珠单抗联合法米替尼治疗二线宫颈癌药物,卡瑞利珠单抗年费用约10万+法米替尼年费用约20万,目标患者约1.5万/年(占新增患者10%),按30%市场份额,年销售额峰值达45亿元人民币。

这也算得上一个大产品。

卡瑞利珠单抗+法米替尼治疗二线宫颈癌的全球竞品是默沙东的帕博利珠单抗、再生元的西米普利单抗,国内竞争者是III期临床中的康方生物派安普利单抗+安罗替尼、完成II期的特瑞普利单抗+仑伐替尼。

另一个值得期待的是SHR-A1811 ADC乳腺癌适应症,这个产品虽然重磅但竞争激烈,全球及中国均有产品先于恒瑞SHR-A1811 ADC乳腺癌适应症上市。

恒瑞的SHR-A1811乳腺癌ORR数据(阳性76.9%/低表达49.4%)和间质性肺炎发生率仅3%,这是核心优势。

阿斯利康/第一三共DS-8201是头号对手,但其肺炎发生率15%是个短板;罗氏的老药Kadcyla面临迭代压力。国内竞品主要是RC48(维迪西替单抗)最早获批,但疗效稍逊;康宁杰瑞/石药合作项目KN-026虽有双抗设计但临床进度落后。

中国年新增乳腺癌41.6万,其中HER2靶向治疗阳性+低表达人群约20万;按30%渗透率和30万元年费用估算,国内峰值192亿元。

SHR-A1811乳腺癌另一个潜在的对手是吉利德,其靶向Trop-2 ADC的Trodelvy (SG),HER2低表达三阴乳腺癌mOS 14.4个月。

此外,恒瑞2026年计划上市的产品及适应症还有肿瘤方面的海典泊帕乙醇胺、阿得贝利单抗非小细胞癌、羟乙磺酸达尔西利乳腺癌,非肿瘤的硫酸艾玛昔替尼片斑秃、海曲泊帕乙醇胺再生障碍性贫血及青少年免疫性血小板减少症、INS068糖尿病和SHR8028干眼病。

2027年计划上市项目23项,其中包括了靶向HER2ADC的SHR-A1881乳腺癌和结直肠癌两个适应症,及HER3的ADC产品SHR-A2009非小细胞肺癌。

ADC的SHR-A2009非小细胞肺癌赛道竞争非常激烈,大药厂及中国创新药纷纷都在这个方向布局。

SHR-A2009药物结构是全人源HER3 IgG1单抗 + 可裂解GGFG linker + 拓扑异构酶I抑制剂(DAR=4),这个EGFR-TKI和含铂化疗失败的EGFR突变晚期/转移性NSCLC适应症,全球尚无同类药物上市。

SHR-A2009关键临床读数ORR46.9%,疾病控制率(DCR)93.9%,中位无进展生存期(mPFS)9.6个月。2024年11月在中国启动III期临床(CTR20244118),头对头对比含铂化疗。2024年1月,获FDA快速通道资格。

核心竞品是默沙东/第一三共的Patritumab Deruxtecan(HER3-DXd),全球III期完成(PFS阳性)。

中国竞争者包括HER3/EGFR双抗ADC的BL-B01D1,康方生物HER3 ADC的AK138D1,科伦博泰HER3 ADC的SKB315,进度分别为III期临床、I期临床和临床前。

如果拉通梳理恒瑞创新药序列,那将是非常长的一份清单。恒瑞在它的2024年度报告中,提供了一个核心产品的目录,这可能会提示我们应该重点关注什么。

恒瑞2024年研发投入82.28亿,占销售收入的比重29.40%,其在中国、日本、美国、澳大利亚及瑞士拥有14个研发中心,全球研发团队5500多人。

这家企业2024年收入279.8亿,其中来自创新药销售收入138.92亿,净利润63.37亿。2025Q营收72.06亿,净利润达18.74亿。

它至目前累计上市了19款创新药,其中15款纳入医保。2018-2024年,它保持每年上市2-3个创新药产品节奏。

深度梳理,发现恒瑞医药至少有40+管线存在BD潜力,且另外还有30+未披露靶点的新兴管线。证券乐观测算,恒瑞全部有BD潜力得管线全球销售峰值可达1000亿美金,风险调整后可能达300-400亿美金,包括诸多30-50亿美金以上管线。

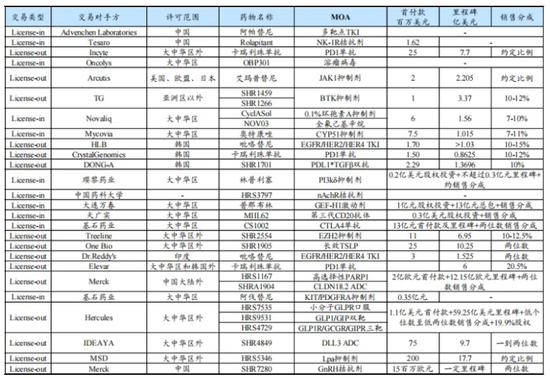

2023年以来,恒瑞医药累计达成9笔对外授权BD交易,这些交易为公司带来了6.6亿美元首付款收入,同时锁定了包含里程碑付款和销售分成在内的高达131亿美元潜在总金额。

这可能是恒瑞医药最佳的黄金时代了。

它的产品花园里,有的在怒放,有的花瓣初开,有的含苞待放,有的刚生出花蕾,有的还是秧苗儿。

需要的,只是时间。