摘要:

...

摘要:

... 来源:Y趣理说

“掌舵者”突然离任,三十年老将李翔告别核心岗位,背后问题值得深思。

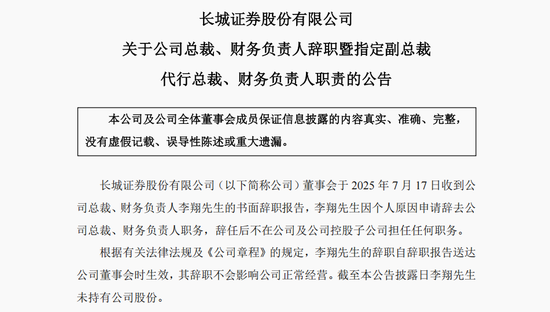

近日,长城证券(002939)发布公告称,公司总裁兼财务负责人李翔因个人原因正式递交辞职报告,辞去后将不再担任公司任何职务。这一突如其来的高层人事变动,引发市场广泛关注。

李翔可谓是“长城系”的老将,自上世纪90年代加入公司以来,历任多个关键岗位,2019年起升任总裁,全面掌舵公司经营管理与财务战略。他的离任,不仅意味着一个时代的结束,也让外界再次将目光投向长城证券的合规与治理难题。

在李翔的任期内,公司虽取得阶段性业务进展,但也伴随不少争议。尤其是在投行业务上,保荐项目屡屡“踩雷”——包括越博动力的退市风波,以及(000070)涉嫌财务造假事件等,均让长城证券的投行声誉遭遇严重冲击。

尽管如此,李翔在公司内部仍属核心人物。根据披露数据,其2024年度税前薪酬达到120万元,在高管层中排名第二。此次李翔的离职正值长城证券业绩披露关键期。根据7月13日发布的业绩预告,长城证券预计2025年上半年归母净利润将在13.3亿至14.1亿元之间,同比大幅增长85%至95%,反映出业务层面正逐步回暖。

但光鲜的数字背后,仍掩盖不了一些深层次的问题。频频暴露的保荐项目合规风险,叠加高管变动频繁、内部治理结构承压,正成为制约公司长远发展的“隐性障碍”。

李翔的离任,或许只是长城证券改革重塑过程中的一个缩影。在业绩增长与风险管控之间,如何找到真正的平衡点,将是这家券商接下来必须认真答的命题。

三十年老将谢幕

李翔现年56岁,早年在石景山区人民检察院、海南汇通信托任职,1995年加入长城证券,历任人事部、营业部及总部多个岗位,2010年起晋升为公司高管。2018年底代理总裁,2019年4月正式履职。其任内不仅主持经营管理,还长期兼任财务负责人,掌控核心运营。

年报显示,李翔主政初期业绩一度强劲。2019年至2021年,公司分别实现营业收入39亿元、68.7亿元和77.6亿元,归母净利润在2021年达到17.7亿元高点。但自2022年起业绩大幅回落,当年营收降至31.3亿元,归母净利润下滑至9亿元。2023年略有反弹,但投行业务承揽能力及IPO储备数量不足,增长动能趋弱。2024年,公司未参与任何A股IPO项目,5月还出现原拟在深交所主板IPO的深圳市大洋物流股份有限公司宣布终止审核情况。

在薪酬方面,李翔收入波动与行业政策和公司经营直接相关。2021年,其税前薪酬曾高达488万元,2022年起下降至120万元,并维持至今。作为对比,公司现代行总裁职务的周钟山2024年薪酬为58.22万元,不及李翔的一半。

公告称,公司董事会已指定副总裁周钟山临时主持工作。周钟山现年51岁,1998年加入公司,长期负责经纪业务,2024年初升任副总裁兼董事会秘书。由于其分管领域与投行业务距离较远,此番接任被普遍视为“过渡安排”。随着李翔辞职,长城证券高管层中已无“60后”成员。

任内两大争议案:越博动力与特发信息

在李翔担任总裁期间,长城证券投行业务频繁遭遇监管与舆论关注,典型案例包括越博动力退市与特发信息财务造假事件。

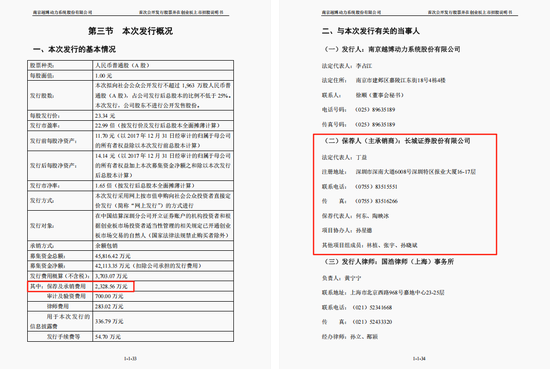

2024年7月22日,越博动力正式从深交所摘牌退市,距其2018年5月上市仅六年多时间。当初保荐机构为长城证券,收取保荐与承销费用2329万元。上市当年,越博动力业绩即急转直下,归母净利润同比下滑77.5%,随后连年亏损(2020年盈利802万元)。2022年净资产为负,公司被“披星戴帽”,2023年报未能如期披露后遭强制退市。退市时公司市值仅余0.25亿元,不及IPO募资金额零头。

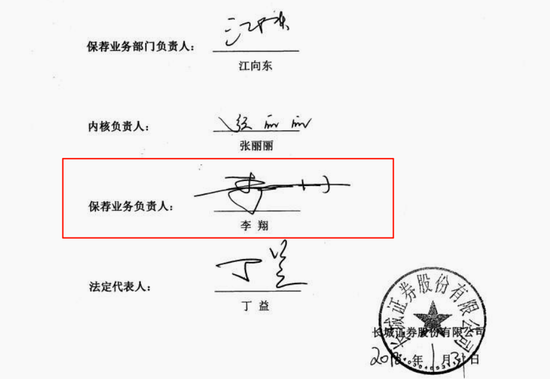

越博动力股票终止上市后,将转入全国中小企业股份转让系统有限责任公司代为管理的退市板块进行股份转让,而长城证券继续作为主办券商,为越博动力提供股份转让服务,此事一度引发长城证券“一鱼两吃”的非议。回顾彼时招股书签字保代大多已不在岗,其中李翔作为保荐业务负责人署名。

另一事件为特发信息财务造假。2023年,深圳证监局披露,该公司2015-2019年累计虚增利润1.91亿元,并对公司处以800万元罚款,对高管罚款合计1200万元,多人被处以市场禁入。

长城证券自2013年起即为特发信息保荐机构,彼时出具的保荐书明确表述“符合相关法律规定”。但在其财务造假期间,长城证券协助特发信息推进多个定增与可转债项目,持续出具专项核查意见,直至造假被坐实。作为关键高管,李翔在此期间始终在位,未就公司在尽职调查中的瑕疵做出回应。

随着《保荐机构执业质量评价办法(试行)》的推行,券商保荐业务进入“硬监管”时代。交易所不仅对保荐项目进行逐项打分,还从公司治理、财务健康度、信息披露等多个维度进行量化评估。这意味着,券商声誉与过往项目质量,将直接影响其未来的业务承接能力。

对于长城证券而言,越博动力的退市以及特发信息的财务造假事件,显然不是简单的“历史包袱”,而是可能成为保荐业务拓展中的现实障碍。在这一背景下,公司在投行业务上的“信用溢价”已被明显削弱。

与此同时,监管尺度趋严、资本市场机构化提速,也倒逼券商必须在内控体系、风控机制、合规文化等方面“做加法”。长城证券眼下面临的,不只是外部环境变化,更是自身机制与能力的重构压力。

李翔的离任,某种程度上或许正为公司治理架构调整、投行业务洗牌提供了一次窗口期。但要想真正重塑竞争力,仅靠人事更替远远不够。未来,长城证券必须在制度根基和文化理念上动真格,才能在新一轮监管博弈中守住底线、谋得上风。