摘要:

...

摘要:

... 华尔街见闻

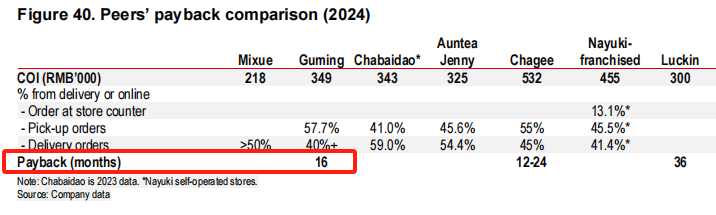

汇丰认为在已上市的同行中,古茗凭借在鲜果茶品类的专业化和强大的供应链能力,具有更强的增长前景,同时古茗门店回本周期为16个月,优于同行平均水平。尽管蜜雪冰城拥有庞大的零售网络和成本优势,但其估值已充分反映了当前的竞争地位。

中国新式现制茶饮市场呈现出惊人的增长态势。在众多茶饮品牌中,汇丰认为古茗和蜜雪冰城凭借可扩展性和竞争力脱颖而出,同时两者中汇丰更看好古茗的成长前景。

据追风交易台消息,6月25日,汇丰银行研报对已上市的茶饮品牌中,通过供应链、产品力、品牌形象、国内外扩张能力等五个维度进行评级。其中,古茗凭借在鲜果茶品类的专业化和强大的供应链能力,具有更强的增长前景。

汇丰指出,尽管蜜雪冰城拥有庞大的零售网络和成本优势,但其估值已充分反映了当前的竞争地位。同时,从回本周期角度来看,古茗同样表现优异,门店回本周期为16个月。

根据汇丰数据,中国新式茶饮市场规模到2023年底已达2115亿人民币,远超同期现制咖啡市场的1515亿。然而,市场极度分散,截至2024年底,中国有约66万家现制茶饮店,品牌多达四五千个,存活率极低。截至发稿,今年以来蜜雪冰城股价累计涨逾120%,古茗则涨超160%。

蜜雪冰城vs古茗:规模王者与成长黑马的对决

汇丰对两家公司的基本盘进行了清晰的画像,这也是其评级差异的核心依据。

蜜雪冰城——低价市场的绝对霸主:

定位:明确的“低价”市场领导者,部分饮品价格低至7元人民币。

规模:按门店数量计,是全球最大的快餐连锁品牌,在中国拥有超过46,000家门店,海外近5,000家。

优势:庞大的零售网络极大地增强了其成本领先优势。

中性评级:尽管其市场领导地位稳固,但当前估值已基本反映了其优势。基于其2024-27年净利润复合增长率预期(17.4%),其市盈增长率(PEG)约为1.67倍,吸引力有限。因此给予“持有”评级。

古茗——中端市场的专业化新星:

- 定位:中端市场,专注于“鲜果茶”品类。

- 差异化优势:建立了自营的冷库供应链,这在以鲜果为核心的品类中构成了强大的竞争壁垒,保证了产品品质和下沉市场的扩张能力。

- 优势:在竞争最激烈的中端市场,通过供应链和产品专业化成功突围。

- 买入评级:拥有更强的增长前景。基于其2024-27年净利润复合增长率预期(24.4%),其市盈增长率(PEG)约为1.03倍,显示出更好的成长性价比。因此给予“买入”评级。

加盟商盈利能力:决定扩张速度的“胜负手”

报告强调,加盟模式是茶饮行业扩张的关键,而加盟商的单店经济模型(Unit Economics)是驱动品牌扩张的“燃料”。

汇丰认为,古茗更高的单店盈利能力,足以支撑其较高的初始投资,并为加盟商带来可观的回报(报告预估古茗门店的回本周期为16个月),从而形成正向循环,驱动网络持续健康扩张。具体数据来看:

初始投资:古茗的单店初始投资(约41.9万人民币)高于蜜雪(约21.6万人民币)。

单店产出:古茗的单店生产力显著更高。2024年数据显示,古茗的单店年均GMV(商品交易总额)为240万人民币,而蜜雪为140万人民币。

客单价:古茗的每单平均GMV为27.9元,而蜜雪为11.6元,清晰反映了两者不同的市场定位。

长期蓝图与潜在风险:谁的“天花板”更高?

展望未来,两家公司都制定了宏大的扩张计划。

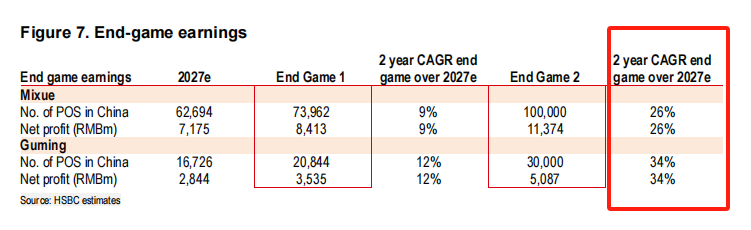

蜜雪的目标是最终在中国市场拥有10万家门店,而古茗的目标是3万至4万家。然而,汇丰通过“终局”模型测算,即使在门店总数上存在差距,古茗在2027年后的盈利复合增长潜力(34%)反而高于蜜雪(26%)。

不过汇丰表示投资者需关注茶饮市场的共同风险:

- 同店销售增长(SSSG)恶化:市场竞争加剧可能导致单店收入下滑,影响加盟商盈利和扩张意愿。

- 食品安全问题:任何食品安全事件都可能对品牌声誉造成致命打击。

- 海外扩张不达预期:海外市场的运营和管理面临新的挑战。

此外,古茗和蜜雪在第三季度都将迎来股东锁定期满,届时可能对短期股价构成抛售压力:

- 古茗: 占总股本12.07%的首次公开发行前投资者和2.34%的基石投资者股份将于2025年8月11日解禁。

- 蜜雪: 占总股本9.48%的首次公开发行前投资者股份将于2026年3月2日解禁;占2.03%的基石投资者将于2025年9月2日解禁。

总而言之,汇丰的这份报告为投资者提供了一个清晰的分析框架:在“中国茶饮星巴克”的争夺战中,蜜雪冰城以规模取胜,但高估值压缩了其上行空间;而古茗则凭借其在产品和供应链上的深度布局,展现出更优的增长潜力和投资性价比。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

追风交易台由华尔街见闻和智堡联合打造;

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...