摘要:

...

摘要:

...

2025年以来,中国红利资产依旧高歌猛进。尤其是银行,在2024年大涨近50%的基础上,短短7个多月再飙20%,已超越2007年牛市巅峰,创下历史新高。

值得一提的是,重仓红利的港股央企红利ETF(513910)、红利低波ETF基金(159547)自2024年上市以来累计大涨近60%、30%,并持续刷新净值新高。

那么,市场缘何持续追捧红利?

01

红利也疯狂

2021年是中国资产风格大转变的分水岭。之后,白酒、生物医药为首的成长性板块被冷落,市场开始扎堆抱团银行、电力为首的的红利资产。

红利资产走出了四年牛市,尤其是银行表现堪称疯狂。2021年初以来,大涨190%,四大行、、、、均强势翻倍。其中,工行近日反超美国银行,冲顶全球银行市值第二。

为什么是红利?

从大盘盈利角度看,自2021年开始,A股净利润同比增长出现拐点,此后一路下行,直到2024年四季度出台强刺激政策后,才有所企稳。在此背景下,食品饮料、生物医药、光伏、锂电等顺周期行业ROE均有所下滑。A股真正具备成长属性的赛道越来越稀缺。

A股板块按照大类来划分,即成长与价值,前者主要为顺周期板块,后者主要为红利板块。其中,顺周期成长性大不如以前,高估值支撑逻辑松动瓦解,于是连跌了四年。

而红利板块增长较慢,但好在现金流高、分红高、估值又偏低,于是开启了轰轰烈烈的风格大切换。

除此之外,A股自2021年以后,市场情绪整体偏保守与防御,也助推了红利牛市。

在2024年9月政策刺激之前,A股连续调整,多个板块已跌破十年估值下线区间,沪深京三市单日成交一度逼近5000亿历史低位。政策大招之后,市场对经济复苏预期大幅增强,亢奋情绪回归,成长板块迎来喘息之机,红利板块则短暂承压。

但跨入2025年,市场遭遇关税扰动,预期又回到原有轨道,单日成交也从此前亢奋的2万多亿回归至如今的1万多亿,市场主线重回红利防守。

总之,红利抱团持续上行并非偶然,而是与当前大市周期紧密相连。

02

银行抱团

2024年以来,银行是表现最好的红利板块,累计大涨60%。那么,银行缘何会如此凶猛大涨?

除大市风格逻辑外,银行板块资金面是更重要推手。

首先,“国家队”早在2023年四季度便开始救市稳市场,主要手段为增持宽基类ETF或直接增持银行。到了2024年,“国家队”持有ETF市值逾一万亿元,而一年前仅1000多亿元。

2025年,“国家队”面对市场动荡再度出手,1月份投入资金大约1000亿元,4月份投入资金为2500亿元-4000亿元。

有“国家队”的号召,公私募、保险等机构资金效仿杀入银行板块。其中,公募基金在2025年5月7日证监会颁布公募新规之后,理应加大了银行仓位占比,进一步助推银行大涨。

因为基金经理业绩对标的往往是沪深300指数,而它的权重大头又是银行,必然会驱动更多公募基金往指数权重去靠拢,否则三年低于基准业绩10%,绩效薪酬就会明显下降。

截至2025年一季度末,主动型公募基金配置银行仓位比例为3.75%,已经连续五个季度上升了,但离银行权重的14.6%,还有很大差距。这也意味着公募中短期内大概率依旧会净买入银行。

当然,银行之所以能逆势走牛,跟之前估值长期被低估有关。在工行本轮大涨之前(2023年初),PB估值仅0.5倍,而美国银行高达1.2倍。截止7月11日,工行上升至0.77倍,依旧远低于美国银行的1.28倍。

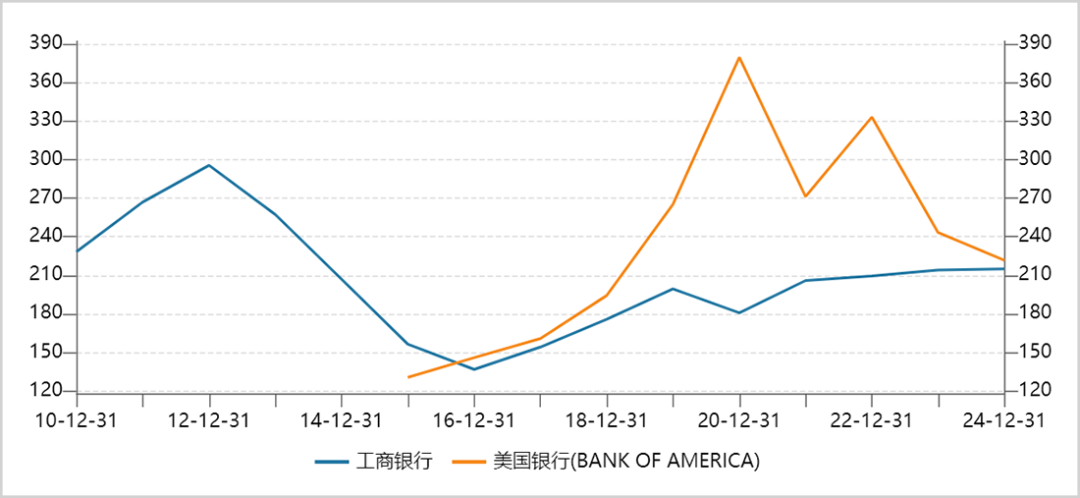

看净利润绝对值,2024年工行为3669亿元,且过去二十年均保持正增长,美国银行为1939亿元,利润波动剧烈。再看不良贷款拨备率,工行从2016年的136%提升至2025Q1的215%,而美国银行先快速飙升,于2020年见顶后快速下滑,2024年仅为222%。

▲工行VS美国银行不良贷款拨备率走势图

▲工行VS美国银行不良贷款拨备率走势图来源:Wind

由此可见,工行这些年经营稳健,且利润绝对值也远高于美国银行,坏账拨备率等核心指标也不差,但2023年初估值与美国银行悬殊150%,定价被显著低估了。

基于资金流与估值角度看,银行抱团难言轻易结束。当然,银行经过持续大幅上涨后,市场分歧会加大,波动也会更剧烈一些。

接下来,业绩成长性较好、不良贷款拨备率高、坏账率越低的城商行,比如、成都银行等,表现可能超行业均值。

因为这些城商行大本营大多在省会或重点经济强市,贷款增速要快于全国平均水平,也意味着主营净息差收入还有不小增长空间。比如,宁波银行在2019-2024年,营收、归母净利润年复合增速为13.7%、14.6%,成长性要比头部大行快得多。

此外,这些头部城商行相较于招行为首的零售大行转型发展要相对更慢一些,未来还可以吃零售业务占比提升的市场红利。

03

消费红利起飞

除银行外,2025年泛消费红利资产也是中国股票市场妥妥的C位。尤其是泡泡玛特、老铺黄金、蜜雪集团等为首的泛消费龙头狂飙数倍,引爆了A股宠物、珠宝首饰、IP潮玩等多个板块,集体迎来大狂欢。

泛消费红利资产爆发,也并非偶然。一方面,市场跟着政策定调和预期走。早在2024年末,重要会议定调了2025年要加大提振消费,且列在投资之前。这给市场吃了定心丸,认为接下来逆周期政策调节从投资生产端转向了消费者需求端。

尤其是2025年4月的对等关税后,让市场更加确信需通过内需刺激对冲外部,亦是市场追捧泛消费红利资产的底层逻辑。

另一方面,泛消费红利资产景气度较高,且具备不错成长性,给予市场更大底气去抬升估值。比如,泡泡玛特在2023-2024年的归母净利润分别大增128%、188%,老铺黄金同期增速分别为340%、254%。业绩持续高增,股价一飞冲天也不难理解。

不过,从6月份开始,泛消费红利板块也迎来了一波调整。据国家统计局披露,5月社零消费同比增长6.4%,大超市场预期的4.9%和前者的5.1%,证明前期出台实施的内需刺激政策已起到良好效果。如此一来,此前预期会加大内需刺激托市的逻辑出现松动。此外,泛消费红利龙头经历持续数月大涨后,估值上升较快,短期波动调整也无可厚非。

但从中期维度看,泛消费红利依旧顺风,因为主线逻辑并未没有发生变化。在内循环大战略之下,政策在消费需求端发力的大方向不会变,且这批优秀公司还有市场稀缺的高增长性,那么也决定了接下来市场表现不会差。

当然,除了银行与泛消费红利外,港A两市的自然垄断类(包括电力、港口航运、公路、铁路等)、资源类(包括石油、石化等)红利同样被市场追捧,未来孕育的机会也不小。

红利股分布的行业赛道多,不知如何选择的话,配置相关红利ETF不失为一个好策略。上文提到的港股央企红利ETF(513910)、红利低波ETF基金(159547)均值得关注,持仓权重分布在银行、港口航运、铁路等板块上,重仓股包括、交通银行、/成都银行、、等。

总之,在利率逐步走低的大时代,高股息红利资产仍将是股票市场的“压舱石”,2025年下半年还应加倍重视。

还没有评论,来说两句吧...