摘要:

...

摘要:

...

文|梁骁 韩军

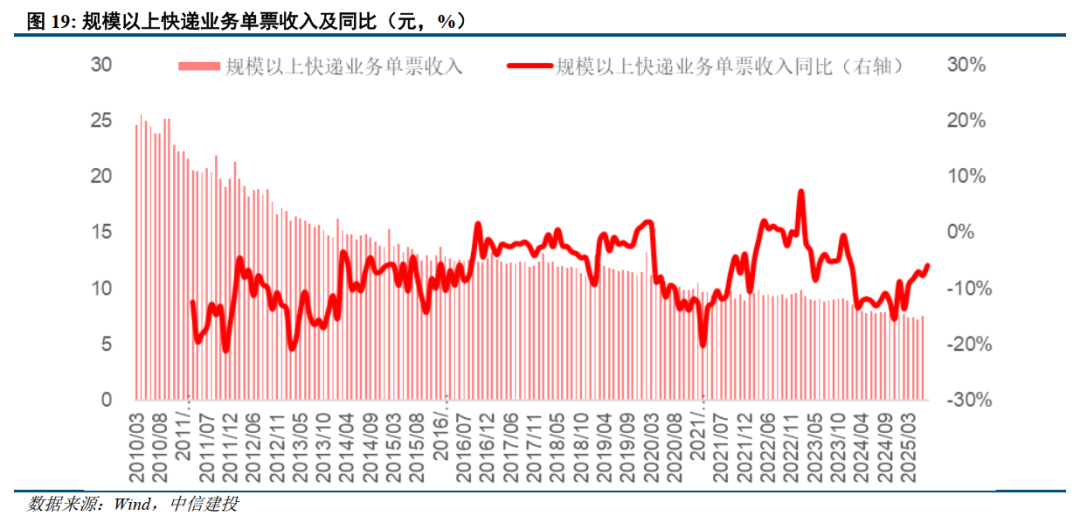

本周义乌邮政局召开会议,18日在1.1元底价基础上涨价0.1元。我们认为:首先,仅为底价上涨,是对低于成本价的竞争行为的监管,义乌今年月度平均价格最低为2.26元,所以对整体义乌价格影响有限。其次,今年义乌价格同比降幅持续远小于行业,本次“淡季涨价”会导致本来已经被华北等地区分流的义乌更加雪上加霜。当下义乌价格很难代表行业整体走向。

同时,2021年的反内卷“成功经验”在当下并不适用,2021年整体困局下行业默契涨价难以持续。但考虑到快递板块从去年Q4开始已经下调较长时间,所以只要有事件催化,会出现“双击”,弹性较大,但鉴于Q2业绩可能有0-20%不同幅度的下跌,建议做到交易节奏把控。

快递:义乌快递基于反内卷提价,直营快递公众满意度和时效领跑二季度

义乌快递基于反内卷提价。本周义乌邮政局召开会议,18日在1.1元底价基础上涨价0.1元。我们认为:首先,仅为底价上涨,是对低于成本价的竞争行为的监管,义乌今年月度平均价格最低为2.26元,所以对整体义乌价格影响有限。其次,今年义乌价格同比降幅(4.2%)持续远小于行业(7.8%),本次“淡季涨价”会导致本来已经被华北等地区(件量增速30%)分流的义乌(件量增速仅11%)更加雪上加霜。当下义乌价格已经很难代表行业整体走向。

同时,2021年的反内卷“成功经验”在当下并不适用,头尾部公司在新的一轮产能投放的预期,以及全链条降本方面出现明显分化,也没有新玩家烧钱搅局,2021年整体困局下行业默契涨价难以持续。但考虑到快递板块从去年Q4开始已经下调较长时间,估值纷纷跌到10倍PE左右,当前筹码较为干净,所以只要有事件催化,会出现“双击”,弹性较大,但鉴于Q2业绩可能有0-20%不同幅度的下跌,建议做到交易节奏把控。总之,快递结构性机会仍是格局变化。

二季度用户快递服务公众满意度得分为85.1分,同比上升1.3分。在品牌公众满意度方面,得分较高的品牌为顺丰速运、京东快递。72小时妥投率较高的品牌为邮政速递、顺丰速运。

投资评价和建议

从全链条视角看,在不侵害总部、加盟商及快递员的前提下,如果要实现末端派送环节成本下降,可能推广应用无人配送车是重要催化剂。但从无人配送车投资主体,行业竞争态势分析,直营模式快递物流公司能改善及提升盈利能力,但加盟制快递物流公司可能会通过价格竞争方式把降低的成本让渡给客户。

单票现金流不仅决定了快递总部公司的持续生存,也决定了当整个网络出现问题时的抗压韧性。我们建议关注具备持续投入产能并拥有造血能力、推进终端模式变革或存在较大边际改善的公司。

电商快递需求增长低于预期

快递件量较大部分来源于电商快递,需求增长存在低于预期风险。回顾2020年,经历了新冠疫情短暂冲击的快递行业受益于线上渗透率的加速提升,需求出现超预期增长;同时,电商平台间竞争加剧,各类促销活动频出,带动快递行业件量增速表现优异,后续电商平台营销费用存在不及预期风险,带来电商快递需求增长低于预期。

快递行业价格战愈演愈烈

当前各地快递价格监管政策下,快递行业价格战硝烟散去;但是快递企业产能扩张仍未完全落地,当快递行业需求不及预期,或处于淡季之中,无法满足快递行业整体产能利用率时,快递行业价格战存在愈演愈烈风险。

劳务用工成本提升超出预期

快递企业价格战期间,派费成本显著降低,导致快递一线员工收入下降。目前国内多地出台保障快递小哥收益相关政策,叠加劳务用工成本持续处于提升状态,快递企业劳务用工成本提升存在超出预期可能。

证券研究报告名称:《义乌快递基于反内卷提价,直营快递公众满意度和时效领跑二季度》

对外发布时间:2025年7月20日

报告发布机构:证券股份有限公司

本报告分析师:

梁骁 SAC 编号:S1440524050005

韩军 SAC 编号:S1440519110001

SFC 编号:BRP908