摘要:

...

摘要:

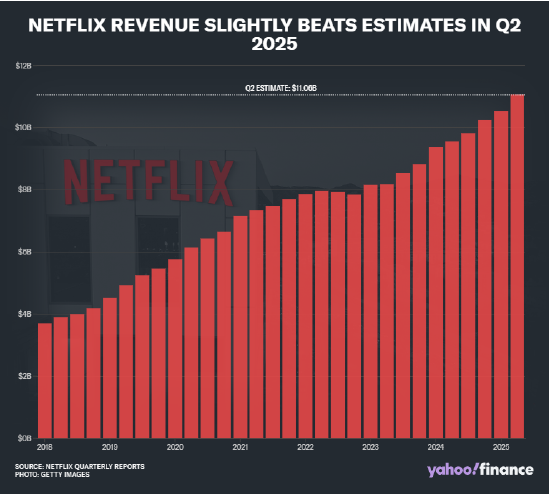

... 网飞第二季度财报超出预期,且上调了全年营收展望,但这仍未能打动投资者。周五开盘后不久,该股午盘跌5.2%,因业绩未能达到报告发布前市场设定的高门槛。

威廉・布莱尔分析师拉尔夫・沙卡阿特 在一份题为《季度表现良好,但难以超越高预期》的报告中写道:“尽管本季度表现不错,且业务趋势强劲的积极基调未变,但该股今年以来已上涨 42%,市场预期本就很高。”

他补充道:“换句话说,在我们看来,整体‘良好’的业绩和展望,对于过高的预期而言仍显不足。”

华尔街部分人士曾警告,网飞过高的估值使其几乎没有犯错空间。该股当前的预期市盈率约为 40 倍,不仅远高于整体市场水平,甚至超过了许多科技同行。

网飞公布第二季度营收为 110.8 亿美元,同比增长 17.3%,高于公司此前预期的 110.4 亿美元;每股收益(EPS)为 7.19 美元,超过网飞预期的 7.03 美元,较去年同期的 4.88 美元有所上涨。

展望未来,网飞对当前季度给出了乐观指引:预计营收将达 115.3 亿美元,超过分析师预期的 112.8 亿美元;每股收益预计为 6.87 美元,也高于分析师预期的 6.70 美元。

对于 2025 年全年,网飞目前预计营收在 448 亿至 452 亿美元之间,高于此前预期的 435 亿至 445 亿美元。

该公司在财报中表示:“营收预期上调的主要原因是近期美元相对大多数其他货币贬值,其余部分则得益于用户增广告销售推动的持续业务 momentum。”

外汇因素对 earnings 的提振早已在预期之中。今年年初以来,追踪美元对一篮子主要货币汇率的美元指数(DX-Y.NYB)已下跌约 10%。

广告业务成关键

高管们将含广告套餐视为用户增长的长期驱动力,并在财报电话会议中指出,广告销售呈现 “良好势头”。公司预计 2025 年广告收入将大致翻倍,达到约 30 亿美元。

今年早些时候,网飞在美国上调了多个套餐的价格,其中含广告套餐仍为市场上最便宜的套餐之一,每月 7.99 美元。

5 月,网飞宣布其含广告套餐的全球月活跃用户已达 9400 万,较 11 月的 7000 万有所增长。

网飞联合首席执行官格雷格・彼得斯在财报电话会议中表示:“与上一季度类似,我们正密切关注整体经济中的消费者情绪,但目前来看,通过业务直接获取的指标中尚未发现明显异常。”

彼得斯称,用户留存率 “稳定且处于行业领先水平”,近期的提价表现符合预期。他还表示,整体用户参与度保持健康,这增强了网飞对其 monetization 策略的信心。

下半年内容阵容强劲

这一良好势头可能会因公司即将推出的内容阵容而进一步增强。

网飞将推出《星期三》《怪奇物语》等热门剧集的新一季,而上月末上线的《鱿鱼游戏》已成为平台上表现最佳的剧集之一。在主要流媒体平台中,网飞的用户流失率仍最低,显示出较高的用户粘性。

此外,直播活动和体育节目 —— 如近期的泰勒 vs 塞拉诺拳击赛、即将到来的 NFL 圣诞节比赛以及每周的 WWE Raw—— 可能进一步提升用户参与度、吸引广告收入并促进订阅增长。关于终极格斗冠军赛(UFC)是否会成为下一个登陆网飞的重大体育赛事,市场猜测也在升温。

总体而言,网飞表示,预计第三和第四季度的内容及营销支出将增加。不过,公司预计这两个季度的营业利润率都将同比增长,且有望实现 30% 的全年高利润率,较此前指引高出 1 个百分点。

至于并购,在传统媒体开始整合之际,预计网飞不会进行任何交易。

网飞首席财务官斯宾塞・诺伊曼在电话会议中表示:“从历史上看,我们更倾向于自主建设而非收购,且我们认为,在不根本改变这一策略的情况下,仍有巨大的增长空间。我们过去已明确表示,对收购传统媒体网络没有兴趣。”