摘要:

...

摘要:

... 原标题:年保费抵不过一高管薪酬,华汇人寿、华安财险、安华农险等5家机构缘何风险综合评级不达标?!业务停摆、高管缺位、股权质押…

来源:险企高参

2025年第二季度有5家机构的风险综合评级为C,包括4家财险机构安华农险、华安财险、泰山财险、新疆前海联合财险,一家寿险机构华汇人寿。

非上市保险机构2025年第二季度偿付能力报告已经公布。在风险综合评级中,有5家机构的风险综合评级为C,包括4家财险机构安华农险、华安财险、泰山财险、新疆前海联合财险,一家寿险机构华汇人寿。

众所周知,风险评级不只取决于偿付能力是否达标,还与其他风险因素相关。

根据《保险公司偿付能力管理规定》:

第十一条 保险公司应当建立完备的偿付能力风险管理制度和机制,加强对保险风险、市场风险、信用风险、操作风险、战略风险、声誉风险和流动性风险等固有风险的管理,以有效降低公司的控制风险。

第二十二条 中国银保监会及其派出机构通过评估保险公司操作风险、战略风险、声誉风险和流动性风险,结合其核心偿付能力充足率和综合偿付能力充足率,对保险公司总体风险进行评价,确定其风险综合评级,分为A类、B类、C类和D类,并采取差别化监管措施。

显然,监管部门会综合评估保险公司的操作风险、战略风险、声誉风险和流动性风险、核心及综合偿付能力充足率予以综合风险评级。基于此,上述综合风险评级不达标的五家机构上半年经营表现究竟如何?

华汇人寿

去年保费收入203.32万

高管最高薪却有227.63万

先看五家机构中唯一一名寿险公司——华汇人寿。

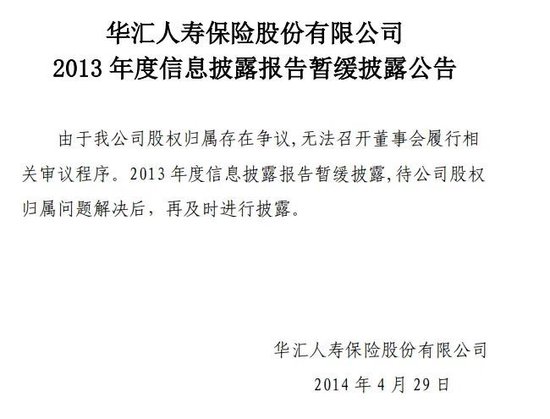

华汇人寿自2022年第一季起,风险评级便持续为“C”。而对于下调评级的原因,该司虽未明确公告解释原因,但该司经营状况显然难言乐观:不仅多年未披露相关信息,还面临股东股权纠纷等问题。

2013年6月,华汇人寿由于股权纠纷及其导致的公司治理问题,被原中国保监会出具监管函。按照监管函要求,华汇人寿正在开展公司治理整改工作,但截止2024年第二季度,公司对实际控制人事项尚无法报告。受此影响,华汇人寿自2013年起,年度信息披露报告就已暂缓披露至今。

图源:华汇人寿公告

与此同时,华汇人寿业务也处于停滞状态。《险企高参》查阅其官网产品中心,发现该页面为空。

图源:华汇人寿官网

但据中国保险业协会人身保险产品信息库显示,华汇人寿仍有一款人寿保险在销售。

图源:中国保险业协会人身保险产品信息库

由于业务停滞,产品停售,华汇人寿的保险业务收入基本逐年下降,2016年至2025年第二季度,保险业务收入分别为8.9亿元、2.33亿元、1997万元、1216万元、981.5万元、596万元、424万元、203.32万元,42.67万元。从业务规模指标来看,华汇人寿保险业务收入主要来自于续期签单保费,全年并无新单期交签单保费。另外,华汇人寿根据 2024 年度分红保险业务的实际经营情况,决定对分红型产品2024 年度不进行红利分配。

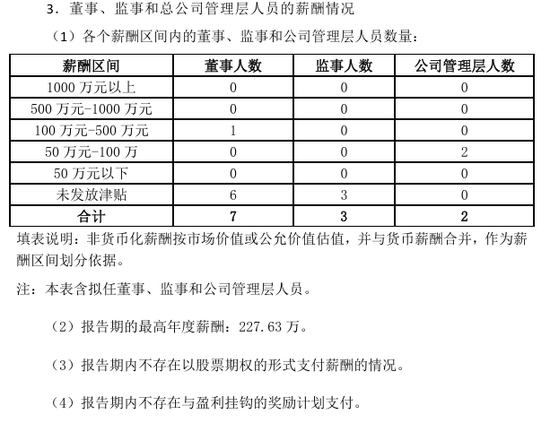

股权纠纷尚未结束,保险业务收入逐年下降的背景下,华汇人寿高管薪资也有所变化。2024年第四季度偿付能力报告显示,2024年,该司年薪水平最高的一名高管薪酬为227.63万,已经高于2024年全年保险业务收入。此外,去年华汇人寿还有2名高管的年薪在50-100万之间。值得一提的是,高管薪酬开支比2023年有大幅减少。

图源:华汇人寿2024年第四季偿付能力报告

华汇人寿面对诸多问题缠身,对比之下,亏损都显得不那么重要了。2018年至2025年第二季度分别亏损7138.43万元、5825万元、1486万元、7085.55万元、6538.02万元、7007.07万元、2190.85万元。

由于几乎没有业务,该司偿付能力充足率保持较高水平。2025 年第2季度末,华汇人寿核心偿付能力充足率为1993.67%、综合偿付能力充足率为2006.08%,较2025年1季度分别减少了5.92个百分点和7.57个百分点。

华安财险

购入碧桂园债券,未能按约兑付

除华汇人寿一家寿险公司外,另外四家综合风险评级不合格的皆为财险公司。

其中,华安财险在一众评级为C类的保司中显得较为另类,其经营状况基本能够处于稳定。2025年上半年,该司保险业务收入能在76家非上市财险机构中排在第6,净利润同比上升259%至2.98亿元,综合成本率均处于良好水平为96.71%。华安财险被评为C则是由操作风险、投资损失等多方面复合因素造成。

自2022年第一季度起,华安财险风险综合评级由B降为C。华安财险在偿付能力报告中表示,主要由于操作风险相关指标得分较低导致。此外,公司在内控管理执行、合规意识等方面也存在不足。例如,2023年11月21日华安财险温州中心支公司因虚挂保险中介业务套取手续费、编制虚假的报告、报表、文件、资料等原因被警告并处罚款共94.5万元。

自评级为C之后,华安财险采取了一系列措施以化解风险。公司表示,将积极与监管部门沟通、明确整改方向,对重点风险综合评级指标开展定期监测分析,建立督导整改机制、将评级指标管理要求融入指标责任部门日常管理,从源头加强风险预防效能,提升整改效果。华安财险在偿付能力报告中提到,公司增资扩股工作取得实质性进展,治理风险有序化解。

此外,华安财险曾出现过重大投资损失。公开资料显示,2023年华安财险委托控股子公司华安资产开展债券投资和具体风险管理,华安资产于2020年、2021年期间分多次为华安保险委托投资账户购入碧桂园发行的“H20碧地3”、“H20碧地4”、“H1碧地01”“H1碧地02”及“H1碧地03”债券合计投资余额4.28亿元。受2023年房地产行业复苏情况不及预期影响,碧桂园无法按约兑付后续到期债券。据悉,华安保险持有的碧地债已于2023年9月展期。截至2023年12月末,华安保险已对持有的碧地债计提减值金额2.03亿元,剩余账面价值2.25亿元。

受于此,华安财险在2023年首次出现大幅亏损,同时保险业务收入亦受到影响。2019年至2025年上半年,该司保险业务收入分别为145.78亿元、150.65亿元、158.16亿元、166.67亿元、174.74亿元、151.45亿元、77.47亿元;同期,净利润分别为1.3亿元、0.92亿元、0.08亿元、1.06亿元、-11.66亿元、1.06亿元、2.98亿元。

2025年二季度末华安财险综合偿付能力充足率为159.17%,较上季度末上升5.84个百分点;核心偿付能力充足率为115.97%,较上季度末上升21.69个百分点。

安华农险

“一二把手”长期缺位

21家股东数量繁多

20岁的“老牌农险”安华农险自2022年第四季度起,其风险综合评级由BB类连降两级至C类,主要原因为公司治理方面存在风险。

自2023年5月原董事长张韧锋因身体原因辞职后,董事长职位已空缺两年,无人补位,董事会目前仅三位非执行董事。同时,总经理岗位陷入“真空”,自2019年起,总经理职位长期空缺,由副总经理周县华担任临时负责人,代行总经理职权。值得一提的是,周县华自2022年11月28日起担任该司临时负责人至今已快满3年。

作为一家全国性的农业保险公司,在评级降至C类后,安华农险积极推进股东结构调整,2023年7月,安华农险股东中科恒源科技股份有限公司、陕西佳乐紫光科贸有限公司、盘锦龙德实业有限公司与融捷投资控股集团有限公司(下称“融捷集团”)签订《股份转让协议》,上述三家股东单位拟将其持有的公司股份转让给融捷集团。转让完成后,融捷集团持股总数将升至34600万股股份,占其总股本的32.719%,已接近监管规定的“险企单一股东持股比例不超三分之一”的顶格上限。但据安华农险最新偿付能力报告各股东情况来看,该转让尚未完成。截至目前,安华农险股东多达21家。

业绩层面,安华农险表现稳定,自2019年以来持续盈利。2016年该司保险业务收入46.17亿元,净利润0.13亿元,次年收入增至50.65亿元但利润骤降至0.04亿元。2018年业务收入微增至50.82亿元却首现3.29亿元亏损,其后三年呈现恢复态势:2019年收入56.56亿元实现0.78亿元盈利,2020年保险收入57.47亿元带动利润回升至1.07亿元。2021年保费规模达55.59亿元保持0.54亿元盈利,2022年保险业务收入突破58.72亿元创利润0.56亿元。2023年收入攀升至64.07亿元,净利润显著增至1.54亿元;2024年业务规模达66.92亿元新高,利润跃升至2.05亿元;2025年二季度保险业务收入43.82亿元,当期利润0.99亿元。

2025 年第2季度,安华农险核心偿付能力充足率为173.94%,较上季度上升了2.75个百分点。综合偿付能力充足率为175.21%,较上季度上升2.16个百分点。

前海财险

成立8年累计亏损9亿

领导班子仅4人

前海财险的风险综合评级在2022年第一季度降为C,彼时正是“偿二代”二期实施的时间节点。前海财险在偿付能力报告中坦言,受最新风险综合评级(分类监管)评价指标调整的影响,公司评级结果调整为C。已组织相关部门深入分析评级下调原因,就主要失分点和存在问题制定整改计划,落实整改措施,尽快实现偿付能力达标。

然而,深入剖析可见,风险评级长期徘徊于C级的深层原因远非监管政策调整所能概括,实则是多重风险因素叠加所致。

首先,承保端亏损压力巨大是拖累业绩的核心因素。2025年上半年,前海财险综合成本率高达244.05%,位居76家非上市财险机构第二。在这之前,前海财险的综合成本率处于上升态势,2022年综合成本率为99.5%,2023年该指标增长至118.88%,随后在2024年持续攀升至137.03%水平。

与此同时,前海财险股东层面亦存在不稳定因素。主要股东钜盛华(宝能系)持有的20%股权被司法拍卖,但之后却被“叫停”。7月,阿里司法拍卖平台显示,深圳市钜盛华股份有限公司(以下简称:钜盛华股份)持有的新疆前海联合财产保险股份有限公司(以下简称:前海财险)20%的股权将在7月21日进行法拍。起拍价格为3080万元,评估价为4400万元,相较于评估价,起拍价打了七折。此后,由于案外人对法院的执行行为提起了执行异议,因此法拍被中止。截至2025年二季度,前海财险57.9%的股权处于被冻结状态。

在人事层面,日前,前海财险唯一副总经理李玮玮内亦退出高管序列。随着李玮玮离任,前海财险副总经理职位已全部空缺。截至目前,前海财险领导架构仅为4人,即董事长兼临时负责人霍建梅,审计责任人王占军,合规负责人、首席风险官胡晟,总精算师楠笛。

此外,前海财险的操作风险与合规问题频发,例如2024年因违规投资不动产等问题被监管罚款百万级,暴露内控缺陷;因不满足“连续四个季度风险评级为B类及以上”的监管要求,互联网保险业务被叫停。

种种因素叠加,前海财险近年来主要财务指标持续低迷,成立8年累计亏损9亿。

具体来看,2016年前海财险保险业务收入0.55亿元,实现净利润0.01亿元。2017年保险业务收入增至10.23亿元,但净利润亏损1.31亿元。2018年收入扩张至15.42亿元,然而净亏损扩大至2.21亿元。随后三年(2019-2021)保险业务维持19-22亿元区间,2019年净亏损1.24亿元,2020年亏损收窄至0.7亿元,2021年收入达19.38亿元时净亏损缩至0.14亿元。2022年业绩出现拐点,该司时年保险业务收入14.43亿元,实现净利润0.31亿元。2023年业务回暖,收入15.64亿元情况下亏损0.89亿元。至2024年保险业务收入稳定在15.25亿元,净亏损额增至1.04亿元。2025年上半年保险业务收入6.06亿元,净亏损0.51亿元。

尽管该司表达了整改意愿并力求偿付能力达标,但在重重困境之下,其偿付能力充足率也仅能勉强维持在监管红线之上。2025 年 2 季度,前海财险综合偿付能力充足率和核心偿付能力充足率均为100.84%。

亚太财险

88%股权冻结,去年亏损3亿元

如果说,上述四家公司偿付能力“亮红灯”持续已久,那么亚太财险则是今年才加入到这个队伍的“新生”。

2024年三季度,亚太财险风险综合评级还是B类,到2024年四季度和2025年一季度连续两次被下调到C类。

股权方面,亚太财险88.32%的股份处于司法冻结或质押状态,增资扩股无法落地。亚太财险控股股东武汉中央商务区(泛海系)持有的51%股权,原定于5月8日武汉中央商务区司法拍卖被中止,且短期内不具备重启条件。值得一提的是,2022年5月,原银保监会公布的第五批重大违法违规股东名单中,武汉中央商务区被列为重大违法违规股东。

亚太财险近些年的经营成绩也难言稳定。2016年该司为保费收入22.08亿元,2017年突破30亿门槛至31.57亿元,2018年增速加快达37.83亿元。进入2019年规模扩至48.5亿元,2020年首破50亿录得51.16亿元,2021年创历史峰值56.91亿元。2022年市场波动导致保费收入微降至52.53亿元,2023年回升至56.47亿元,2024年维稳于55.21亿元高位区间,至2025上半年,保险业务收入为26.14亿元。

近两年,亚太财险的盈利波动剧烈。2016年亚太财险净亏损4.02亿元,次年净利润回升至0.13亿元。2018年盈利能力持续改善,净利润增长至0.33亿元,2019年再创新高达0.43亿元。进入2020年后业绩小幅波动,净利润微降至0.62亿元,但2021年再度陷入亏损达4.96亿元。2022年成功扭亏为盈实现0.52亿元利润后,2023年巨亏7.14亿元。2024年亏损收窄至3.06亿元,截至2025年二季度末已重返盈利区间,实现0.11亿元净利润。

2025年二季度偿付能力充足率有所回升,2025年二季度末,亚太财险核心及综合偿付能力充足率为110.81%,较上季度上升3.91个百分点。