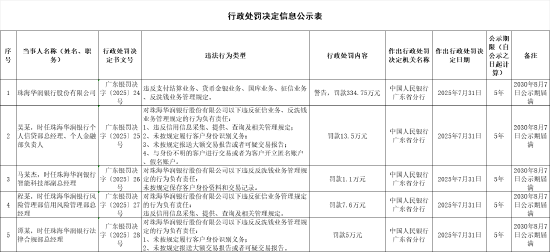

摘要:

...

摘要:

...

(来源:油市小蓝莓)

核心观点:中性 近期宏观转冷+OPEC增产影响,盘面阶段性承压,当前价格水平中性评估,以波动率策略为主。

宏观方面,上周五非农数据公布,不仅7月数据超预期下滑,前两个月的就业数据也双双下修。受此影响,宏观情绪急剧转冷,风险资产均不同程度承压。与此同时,衰退担忧又起,市场同时推高了年内降息的预期,当前市场评估来看,9月降息25个BP的概率高达90%,10月和12月依旧有降息倾向。就当前的联储货币政策而言,当下仍有空间,宏观方面也有托底的倾向。

另外特朗普威胁对俄制裁,就当前市场声明来看,印度方面并未有明显的停止采购俄油的倾向,关注后续的事件演绎情况。就近期而言,仍然以交易基本面为主,当前OPEC出口边际下滑较为明显,美国方面炼厂开工再创新高,基本面方面也出现区域分化,整体而言并未出现明显转弱的趋势,OPEC9月的增产主要被亚洲玩家所承接,关注后续中印的采买动向,但根据部分机构评估,中国方面的采购或将进一步持续,关注后续物流边际变化。

欧佩克产量:偏多 OPEC 9月份进一步增产,市场部分讨论俄罗斯方面原油因制裁断供可能。

宏观:偏空 非农就业数据大幅下滑,市场重新担忧衰退。

SPR:偏多 美国SPR收储速率为3-5万桶日左右,以缓慢低价补库为主。

地缘&制裁:偏多 美国收紧对俄罗斯和伊朗原油制裁力度,推升中东油价格。

下游需求:中性现货贴水有边际转弱的倾向。

页岩油:中性 上周产量为1328万桶/日,钻机数持平依旧为415台,阶段性而言钻机数有下行趋势,逐步体现到产量端的减少。

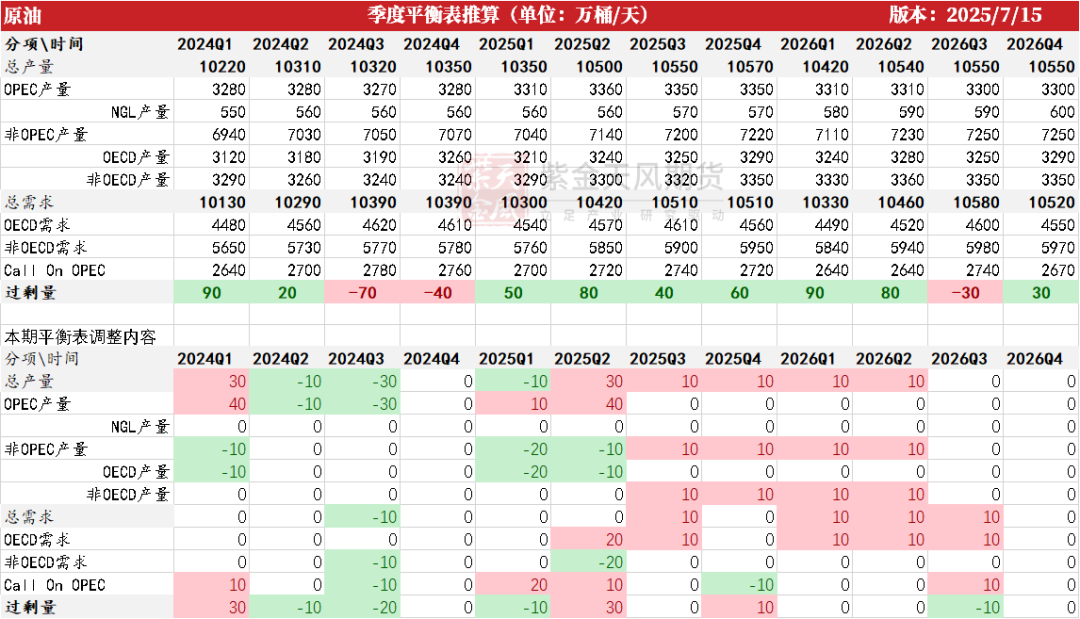

供需平衡表

数据来源:紫金天风期货研究所

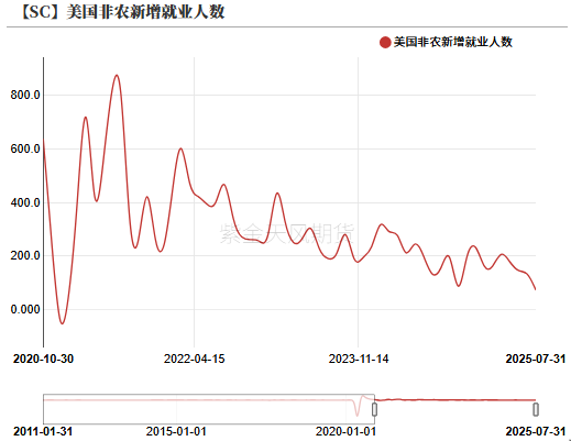

数据来源:紫金天风期货研究所宏观风险偏好回吐

7月非农数据断崖式下降

-

上周五非农数据显示不佳,7月新增非农就业人数仅增加7.3万人,创2024年10月以来最低水平,市场此前预期增加11万人。前两月数据大幅下修25.8万人,具体来说,5月从14.4万下修至1.9万,6月则从14.7万下修至1.4万,修正幅度为2020年6月以来最大。双双超出市场预期。

-

分项来看,其中影响最大的私人部门动能已经显著放缓,薪资增速也在继续下行。受此影响,后续劳动力市场的韧性有所存疑。

数据来源:紫金天风期货研究所

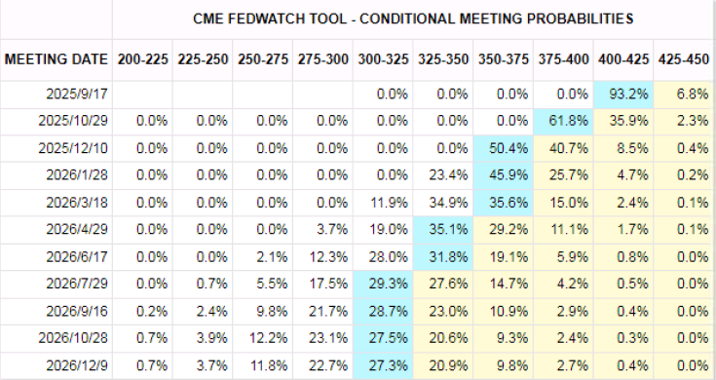

数据来源:紫金天风期货研究所当前降息基准情况

-

受劳动力市场明显转弱影响,降息交易再起,市场上对年内的降息力度进一步升温。截至目前,市场对于9月份降息25个BP的概率高达90%以上,年内降息概率约为三次,分别在9月、10月、12月,力度分别为25BP。

-

受此影响,市场重回经济衰退的担忧之中,短期来看避险情绪主导,风险资产阶段性承压。

数据来源:Fed Watch,紫金天风期货研究所

数据来源:Fed Watch,紫金天风期货研究所关注基本面边际变化

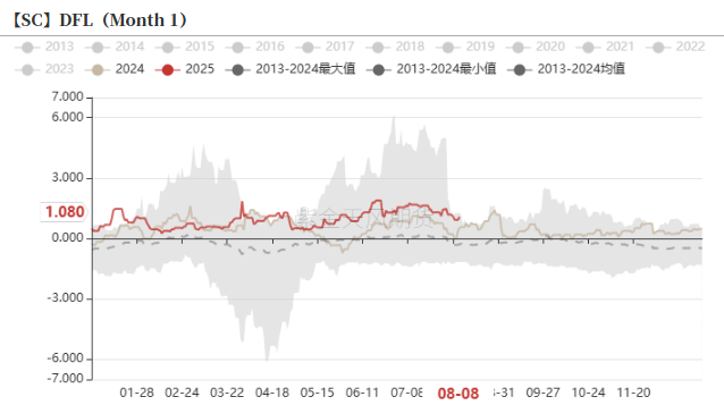

北海现货贴水有转弱的倾向

-

受到炼厂后续检修增加影响,北海贴水有阶段性转弱的倾向。

-

最新的贴水显示,截至8月7号,CFD和DFL分别收至1.02美元/桶、1.08美元/桶。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所水上库存大幅回吐压制盘面

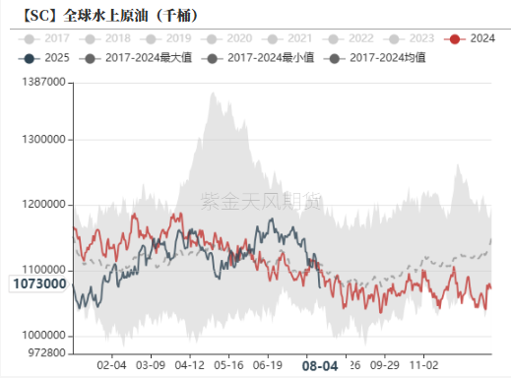

-

近期水上库存(尤其是在途库存)出现大幅回落,其中就周度变化而言在途库存和浮仓库存分别下滑了29100千桶、2600千桶,就近期表现来看,水上库存的大幅回吐对盘面压制较为明显。

-

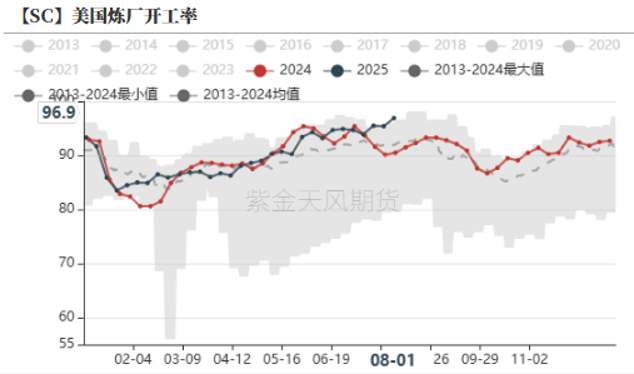

就当下的库存格局和美国炼厂情况而言,当下仍处于旺季高开工兑现的当下,炼厂开工再创新高,商业原油库存继续去库。

数据来源: 紫金天风期货研究所

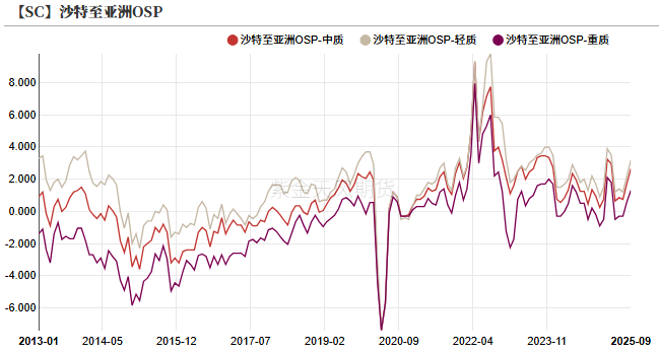

数据来源: 紫金天风期货研究所沙特上调至亚洲OSP

-

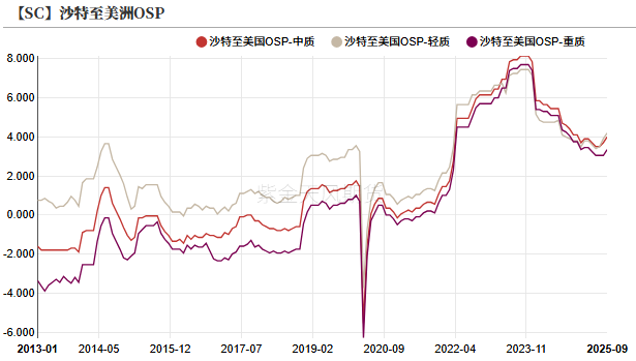

最新沙特9月份贴水公布,其中轻/中/重质分拆来看,其中发往美洲的分别调整(0.3/0.3/0.3美元/桶),发往欧洲的分别调整(-1.3/-1.3/-1.3美元/桶),发往亚洲的分别调整(1/0.9/0.7美元/桶)。

-

就本轮中东增产而言,中东的增量多数被亚洲承接,后续也需要关注印度和中国的采买持续性。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所价差&持仓

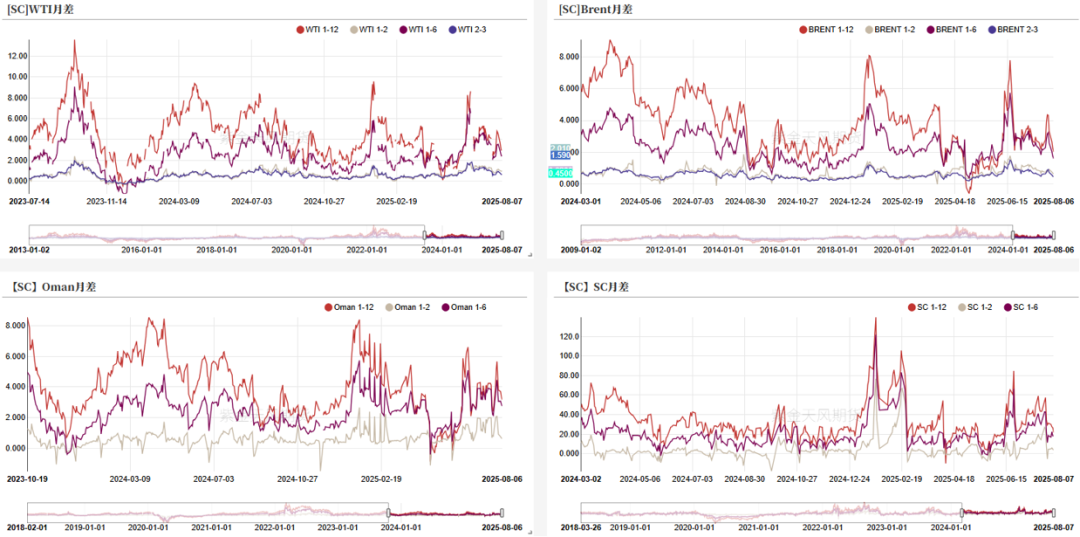

月差近期边际走弱

-

截至8月7日,WTI近次月价差收于0.98美元/桶,1-6价差为2.5美元/桶;Brent近次月差收为0.62美元/桶,1-6价差收于1.6美元/桶;SC近次月价差收于3.8元/桶

数据来源:紫金天风期货研究所

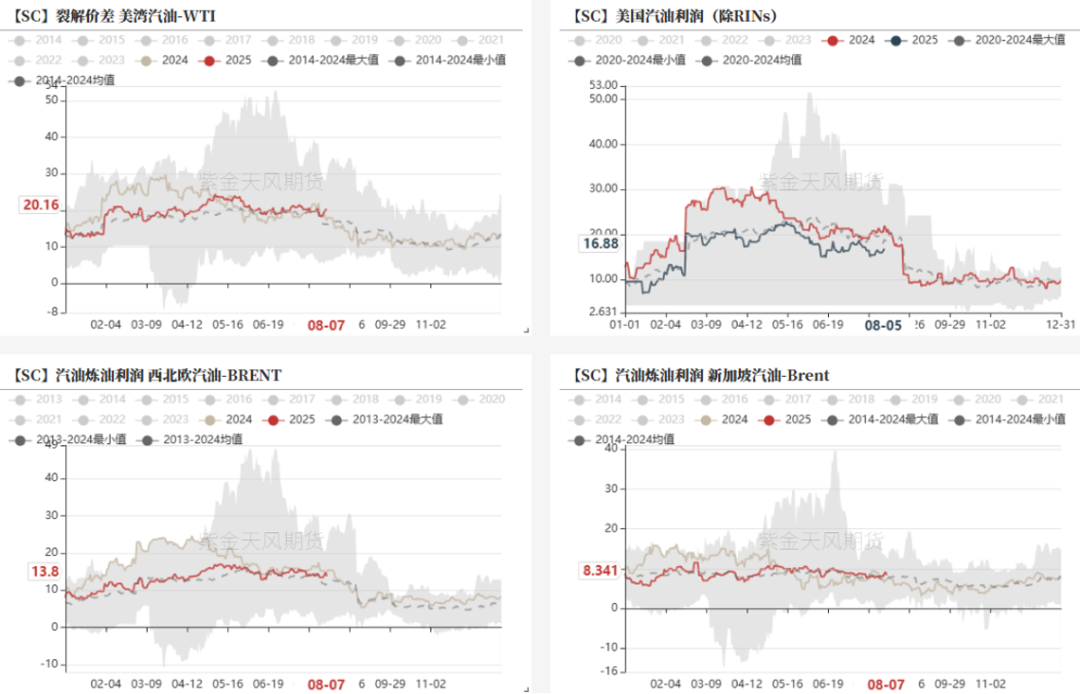

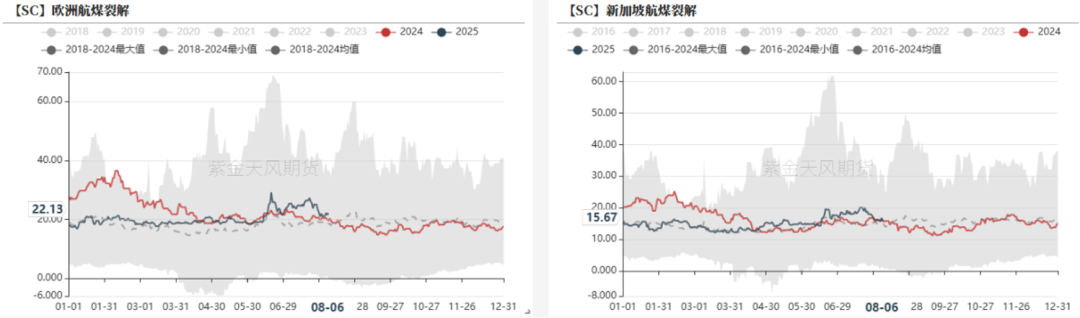

数据来源:紫金天风期货研究所汽油裂解价差持稳

数据来源:紫金天风期货研究所

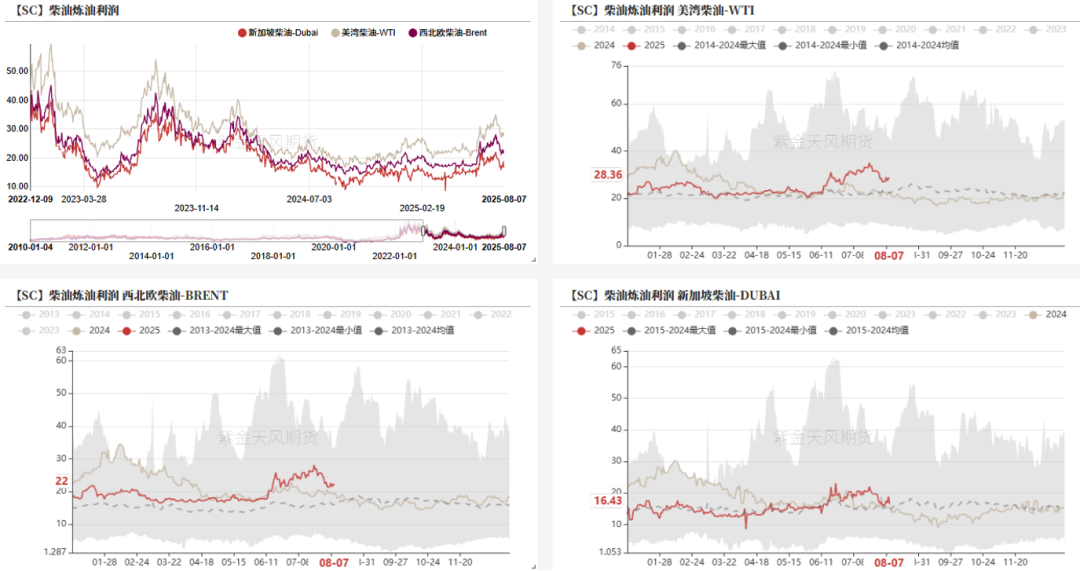

数据来源:紫金天风期货研究所中质组分矛盾正在缓解

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所WTI基金净多减少

-

7月29日当周,WTI资金多头增加3144手,空头增加3994手,净多减少850手。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所Brent基金净多增加

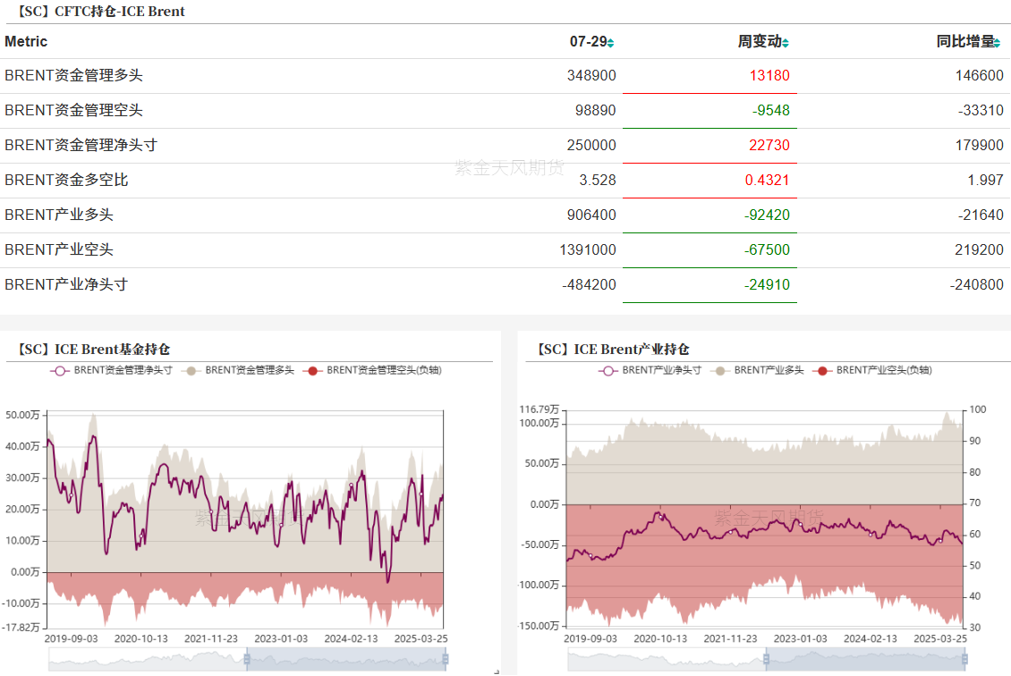

-

7月29日当周,Brent资金多头增加13180手,空头减少9548手,净多增加22730手。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所作者:王谦

从业资格证号:F03123709

交易咨询证号:Z0019934

研究联系方式:wangqian@zjtfqh.com