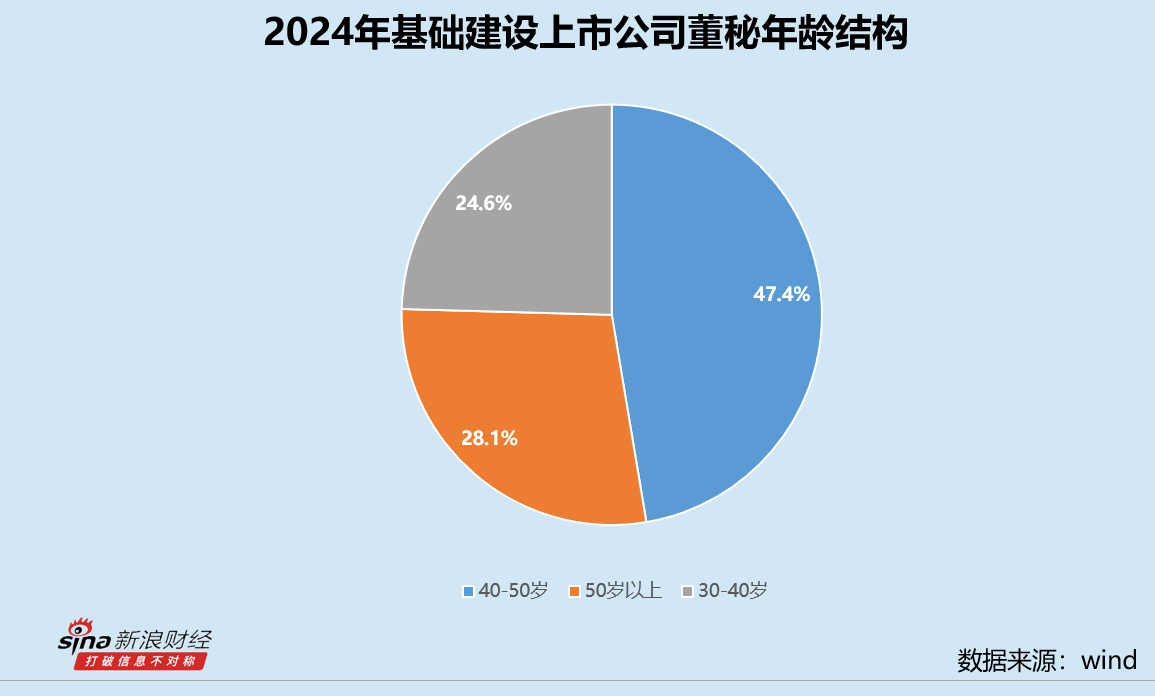

摘要:

...

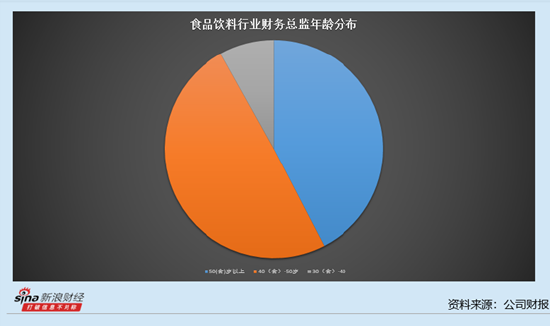

摘要:

... 来源:金十数据

BCA首席策略师重磅警告,市场对利率的预期完全错误,劳动力供给萎缩才是就业放缓主因,盲目降息或重蹈通胀覆辙。

BCA Research的Dhaval Joshi撰文指出,市场目前对美国利率的看法,无论如何都是错误的。

Joshi表示,特朗普正在大发雷霆。他要求鲍威尔领导的美联储立即降息,幅度为3%。鉴于最新的(7月)就业报告显示美国就业市场明显放缓,特朗普似乎在这场与鲍威尔的“斗争”中占据上风。但事实真的如此吗?问题的关键在于:就业市场放缓的原因是什么?

如果就业市场放缓是由于企业对劳动力的需求减弱所致,那么特朗普就是正确的。降息将是正确的应对措施,因为它会提振疲软的劳动力需求。

但如果就业市场放缓是由于劳动力供给减弱所致,那么鲍威尔按兵不动就是正确的,因为降息对劳动力供给的疲软没有任何影响。

就业疲弱源于劳动力供给减弱

在弱于预期的7月就业报告发布后,许多经济学家和评论员的自动反应是,这为美联储持异议的理事沃勒(Waller)和鲍曼(Bowman)立即降息的呼吁提供了支持。但沃勒、鲍曼以及这种“自动反应”都假设就业市场的疲软源于需求减弱。

Joshi表示,这种自动反应是可以理解的,因为就业市场的疲软通常确实来自对劳动力需求的减弱。然而,现在的情况并非如此。

美国就业市场的疲软,在很大程度上源于劳动力供给的减弱,这使得美国就业市场受到了供给端的制约。这意味着,新增就业岗位减少是因为可供雇佣的工人减少了。

因此,像沃勒和鲍曼所建议的那样,现在降息会提振劳动力需求,但对新增就业没有任何影响。原因在于,新增就业并非由对工人的需求驱动,而是由可供雇佣的工人数量(劳动力供给)驱动。

更糟糕的是,降息将加剧劳动力需求与供给之间的不平衡,从而在不提振就业增长的情况下重新点燃通胀。因此,这将是一个政策错误。

失业率没有明显恶化

特朗普大发雷霆还有第二个原因。他认为经济数据,特别是首次发布的就业数据,因政治原因被操纵了,真实情况与这些“假新闻”所描绘的不同。

但在评估特朗普的这一抱怨时,我们必须区分修正前和修正后的数据。大多数经济数据的首次发布是基于不完整的信息,这是为了追求时效性而做出的权衡。因此,你越是希望数据能及时发布,它的准确性就会越低。

但一旦数据被充分修正以包含完整的信息集,它就会变得更加准确。因此,首次发布的数据与其说是“被操纵”,不如说是因信息不完整而“不准确”。

纵观经过修正后、更准确的美国就业总数据,情况清晰且一致:

- 从2024年初开始,无论是看经过修正的家庭调查数据,还是看经过修正的非农就业人数数据,美国就业人口都增长了约1.5%;

- 就业的上升趋势主要归功于劳动力供给的增加;

- 近期新增就业的疲软是由于在劳动力供给受限的经济中,劳动力供给增长放缓所致,而不是由于劳动力利用率下降(即失业率上升)所致。

Joshi认为,有两个技术要点值得补充。首先,美国的失业率包括“暂时停工”的工人,即那些暂时失业但预期会重返工作岗位的人。鉴于这些工人仍与其公司保持联系,并且通常不在寻找工作的失业人群之列,因此衡量劳动力利用率的更真实指标是剔除暂时停工工人的失业率。这个更真实的指标证实,劳动力利用率正在横盘整理而不是恶化。

这也证实了美国劳动力市场处于供给受限的状态,因为这个更真实的失业率仍然远低于职位空缺率。

其次,一个更好的周期性指标来自对失业率中所谓的“不良失业”部分的进一步提炼。这些工人因被永久性工作裁员而失业,而不是因进入劳动力市场寻找工作而产生的“良性失业”。

“Joshi法则”的美国经济衰退指标专注于这种不良失业部分的演变,并证实这种最具周期性的失业部分没有出现重大恶化。

市场对美国利率的看法是错误的

Joshi表示,所有这些都引出了美国利率市场的一个重大错价。

目前市场对未来一年的美国通胀预期为3.3%,而对一年后联邦基金利率的定价则暗示将降息超过1个百分点,使其低于通胀率。

这两种市场预期是自相矛盾的。因为如果通胀率真的达到3.3%,那么美联储将无法实现如此大规模的降息。而如果美联储能够实现如此大规模的降息,那么通胀率就不太可能达到3.3%。

高预期的通胀和低预期的利率相结合,意味着一年期实际收益率已转为负值。

Joshi建议:

- 做空1年期(或2年期)美国通胀保值债券(TIPS);

- 美债保持中性配置,直到周期性失业出现实质性恶化;

- 通过做多美元/匈牙利福林捕捉美元技术性反弹;

- 鉴于股市近期近乎直线拉升,8月暂不操作,待8月底或9月重新评估周期性配置

- 行业配置:全球非必需消费品板块(RXI)相对MSCI全球指数(ACWI)的显著弱势已达到130日复杂度临界点,历史信号显示反弹在即,建议超配至10月31日,目标盈利与对称止损均设7%。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。