摘要:

...

摘要:

... 来源:WEMONEY研究室

在刚刚结束的2025世界人工智能大会(WAIC)上,银行AI应用争奇斗艳:数字分身无缝服务、智能助手对答如流、审单风控效率倍增。

然而,热闹的展会背后,银行AI的真实发展正面临三重关键考题:技术应用走到了哪一步?在核心场景落地时卡在了哪里?以及未来的决胜方向又在何方?热闹的展示只是序章,银行AI的深层挑战与价值重构,才刚刚浮出水面。

走到哪?

从“数字员工”到“智能体”

银行AI场景加速渗透

从这次WAIC 2025上不少银行的展示来看,能看出一些银行AI布局的最新风向。比如在远程服务这块下了不少功夫,用数字分身做金融服务,结合音视频和AI技术,搭起了一套远程视频服务系统。简单说,就是把远程坐席、数字员工、客户经理这些角色都打通,做到“人+AI”一起上,让服务更顺畅。

也有新动作,发布了一款AI手机银行,主打“对话即服务”,意思是和它对话,就跟与银行顾问聊天一样,既能问问题又能直接操作,速度快、响应也比较准。

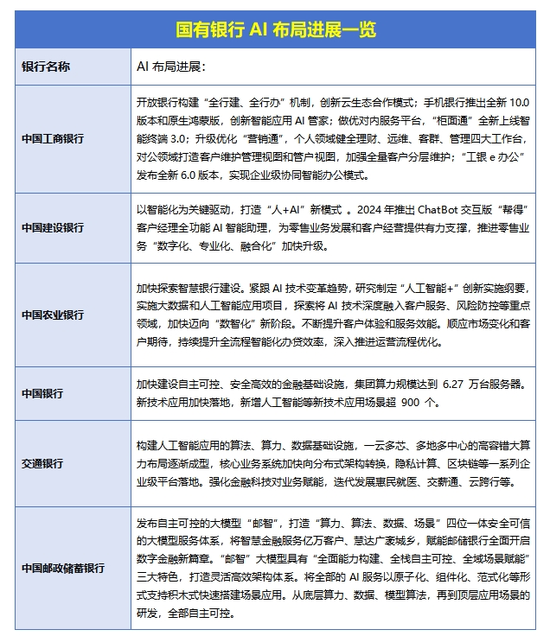

展会之外,我们也观察到各大银行在AI布局上的动作越来越多。先以六大行为例,现在已经把AI用在客户服务、风险判断、流程处理这些日常工作里,大家都在边做边看,想办法让它真正能用得上。

而人和AI怎么搭着来用,也是大家比较关注的。有的银行试着让AI先干一部分,再由人来判断、把关。目前来看,这种方式还在摸索中,效果到底怎么样,还得再观察。

总的来说,六大行在AI上都有在动手做事,方向也挺接近,都是一步一步往前推进,先把事情做起来,再看后面能不能继续深入。

信息来源:各大银行2024年年报等公开信息

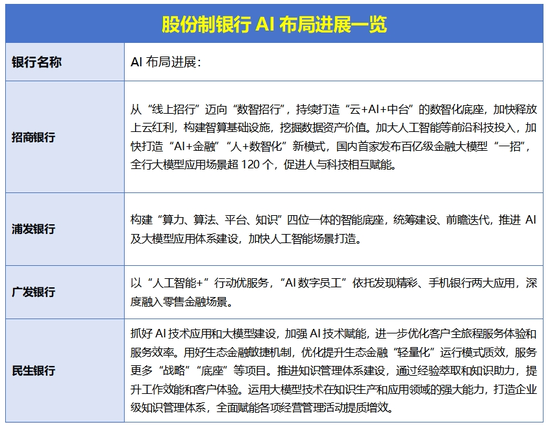

相比六大行更系统的方式,部分股份制银行也都在加快推进人工智能和大模型的结合。不少银行在做云、AI、平台打包推进的方案,已将这些技术用在日常的服务、知识整理和流程处理上。

进一步看,部分股份行更讲究哪个地方有用就往哪放,做得更直接,关注点也挺明确,就是看AI能不能帮客户更快办事、让员工更高效、管理起来更顺手,是不是用得深不是最重要的,先看能不能立马起效。

信息来源:各大银行2024年年报等公开信息

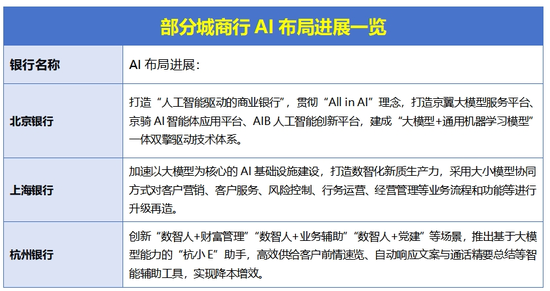

部分城商行在人工智能上也明显加快了步子,开始把AI当作重要工具来推进。他们不再只是用来做简单辅助,而是希望AI真正参与到业务里,帮忙提升效率、优化服务。

尤其是是把AI用在财富管理、客户服务、运营这些具体场景上,看看在哪些环节能省时间、降成本、提效率。整体看下来,他们走的是一条轻巧、贴近实际操作的路子,先把能跑通的部分做扎实,再慢慢往深处延伸。

信息来源:各大银行2024年年报等公开信息

总体上看,现在越来越多银行都在试着推出像数字员工、AI智能体,想着把AI的技术进展尽快用到实际场景里,把新技术真正落下来。

不过,值得注意的是,银行用AI,不是一上来就飞跃到最前沿,而是一个一步步往前走的过程。

卡在哪?

幻觉难消、伦理困局

技术落地深陷治理挑战

从开始能用,到敢用,再到真正把AI当成决策拍板的一部分,中间每一步都不轻松。这条路上,更大的挑战在于,怎么让AI真的可信、可控、可持续地融进整个银行的实际运转里。

前不久《中国金融》杂志刊发的《人民银行科技司司长李伟:稳妥有序推进金融领域人工智能大模型应用》一文指出,大模型在金融领域的深入应用正受到三类技术风险的制约,分别是模型幻觉、模型共振与算法黑箱问题;同时还面临算力资源紧张、数据安全风险、伦理隐患和制度规范不完善这四大现实瓶颈。

这一研判可谓击中了当前银行AI应用的“深水区”,AI在银行业务中并非越强越好,也并非一味加速就能换来突破,相反,一旦缺乏治理框架与配套机制支撑,AI越强,反而风险越深。

尤其是模型幻觉和伦理隐患,是最容易被忽视也最难解决的两大问题。

先看幻觉问题,是AI在银行日常工作里最容易“出事”的点之一。简单说就是,模型为了“自圆其说”,会在没有依据的情况下胡编乱造,看上去挺像那么回事,其实跟真实情况完全不符。

尤其是在信贷、风控这类关键环节,一旦AI张嘴就来,搞错了客户风险判断,后果可不是一句技术故障能带过的。

解决模型幻觉问题,关键不是让模型说得多,而是说得对。现在很多银行开始用多重校验的方式,比如让AI说出结论的同时,能对更多真实数据,确保每句话背后都有依据。

还有一个办法,就是不让AI自己决定一切。模型说完话,得有人工或者系统复核机制兜底,像是AI初审、人类终判的组合。加上更专业的训练数据、更懂金融的知识图谱,才能让AI真的变得可靠,而不是做一堆看起来有道理、实则经不起推敲的“伪审核”。

如果说幻觉问题主要挑战的是AI模型的可信度,那么伦理问题挑战的则是AI使用的正当性与边界。

李伟在文中指出,“若大模型在训练对齐过程中缺乏伦理约束,或受到不当奖励机制诱导,可能在性别、种族、地域等方面存在偏见,生成有违伦理道德的歧视性、不公平的内容。”

他进一步举例称,“基于大模型将不同用户群体‘标签化’并实施差别定价,损害金融公平性和普惠性;或违反金融消费者适当性原则,构建信息茧房,扰乱金融市场竞争秩序、阻碍消费者自主选择。”

和幻觉问题比起来,AI的伦理问题更隐蔽,也更难一眼看出来。比如是不是在悄悄给不同用户贴标签,是不是在用看不见的方式做差别对待,这些都很难第一时间发现,而影响却很深。

所以,银行在布局AI的时候,不能只看技术做什么,更要想清楚什么该做、什么不能做。要在系统设计一开始就把“对客户的尊重”写进AI的“大脑”中去,不能让伦理越界,也不能让算法决定一切。

要去哪?

决胜关键在打造

“AI操作系统级”底层能力

银行在AI上到底做得怎么样,不是看做了多少项目,而是看做得有多深入。AI应用谁都能上线数十上百个,但能不能真的让AI参与到日常工作里,接进流程、贴近组织,并且用出实际效果,这才是布局AI的关键。

说白了,流程没打通,AI就是个摆设;组织扛不住,做得再好也落不下来。谁能解决这些底层问题,谁才算是真正进了AI的核心底层。

第一是技术调度。现在AI更新飞快,功能也越来越细,这要求底层技术得稳。模型要像搭积木一样随用随换,更新也能一键上线,智能化能力才能根据业务随时扩展,不然就只能被新技术甩在后面。

第二是流程穿透。银行现在的流程早不是以前那种按部就班了,拼的不是装个AI点点按钮,而是要它真能写进各个核心环节,参与实打实的辅助决策,才能撑起一整套跑得动的业务链,让AI越来越“为我所用”。

第三是组织协同。AI再厉害,也得让具体部门和整个组织撑得住。简单说,就是得把数据、模型、业务几块揉在一起用。只有人与AI配合顺了,AI才能不是看着厉害,而是真能落地、真能干事。

这些底层能力的建设,不是搭个技术平台,而是看思维创新跟不跟得上,进而能不能从决策到执行,全面链接银行AI到核心底层。换言之,银行布局AI得变一下思路,不是采购或外包回来就用,而是在银行内部就通过信息科技力量将AI培养为长期资产去经营和沉淀。

未来银行的人工智能竞争,拼的不只是AI场景、AI智能体,而是谁能在技术演进过程中,不断循环吸收、释放势能。最终拉开差距的,是看谁能将每一次技术进步快速转化为自身能力的升级,并在这个过程中,建立起稳定的协同体系和可持续的创新闭环。

毕竟,只有将底层做扎实,才能跑得稳,也跑得过人。

结语

WAIC的展台炫技只是起点。当AI开始参与信贷审批、财富管理、风险定价等核心决策时,银行真正的智能化战役才刚刚打响。

下一程的胜负手,在于谁能把伦理约束写入算法基因,将技术能力锻造成业务增长的“新心脏”。换言之,谁能率先突破伦理与技术的双重深水区,将AI能力锻造成融入血脉的“操作系统级”新质生产力,谁就能在重塑金融业态的浪潮中赢得先机。