摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:林荣雄策略会客厅

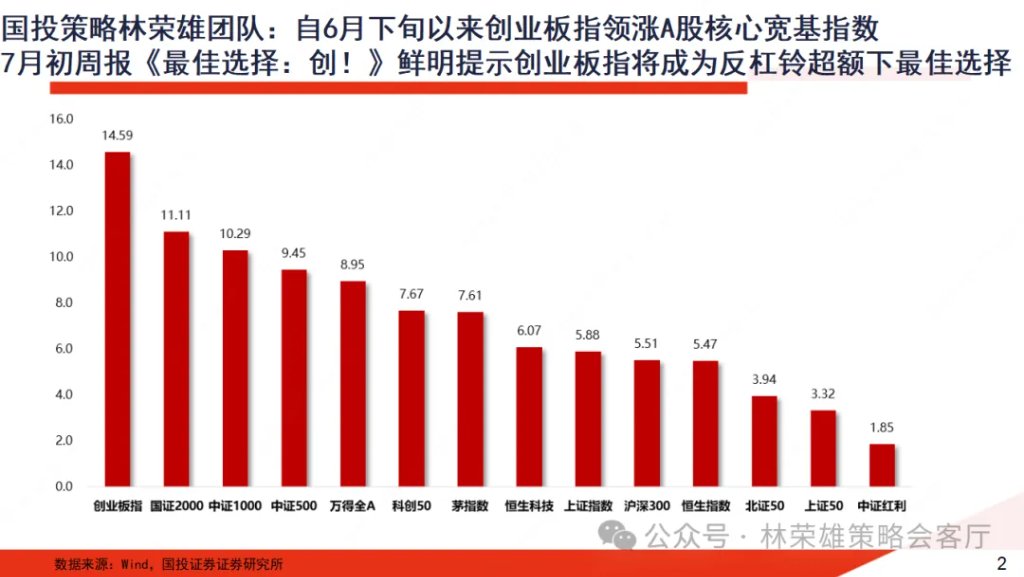

国投策略林荣雄团队认为,回调主要源于政治局会议经济刺激相对温和及海外非农数据诱发美股大跌,导致资金阶段性止盈,但未改变主动信贷扩张推动的流动性宽松大逻辑。结构上,以银行-微盘为代表的杠铃策略绝对收益空间尚存但超额有效性下滑,而以创业板指为代表的低估值大盘成长正迎来绝对收益和超额收益回摆。

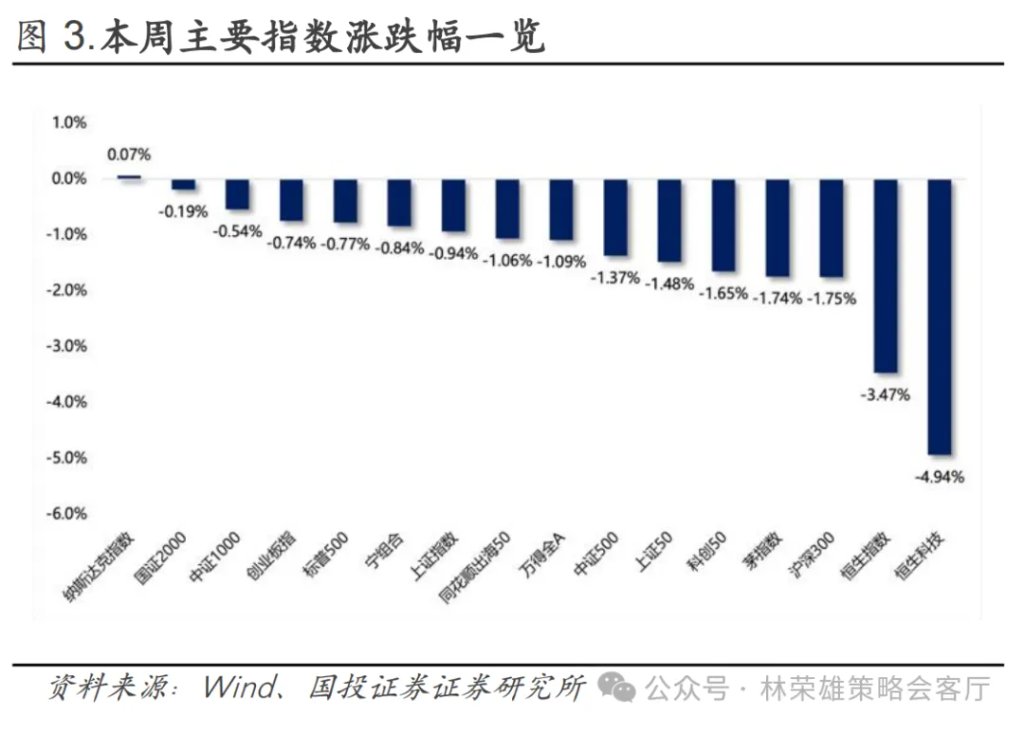

上周上证指数跌0.94%,沪深300跌1.75%,中证500跌1.37%,创业板指跌0.74%,恒生指数跌3.47%。价值风格表现弱于成长风格。上周全A日均交易额18096亿,环比前一周有所下降。上周市场虽然有所回调,但我们依然认为“当前基于流动性步入牛市的基础条件已经具备,向上空间暂无法明确,但眼下依然重在结构”。

结构层面,我们再次重申此前周报《最佳的选择:“创”》和《首次向杠铃超额发起挑战!》的观点:当前以银行-微盘为代表的极致杠铃策略尚存一定绝对收益空间,但超额有效性下滑,对应“反杠铃超额”判断;同时以低估值大盘成长为代表“中间资产”正迎来绝对收益和超额收益回摆,我们依然坚定Q3胜负手是创业板指+科技科创。

上周大盘指数小幅回调,我们认为主要源于国内政治局会议相对温和的经济刺激与海外非农就业数据大幅低于预期诱发美股大跌,使得部分资金出现阶段性止盈,但并未阻碍本轮由于主动信贷扩张所形成基于流动性推动的大逻辑。事实上,我们自407黄金坑兑现后始终维持“大盘是会比预期得强”的判断,这种乐观预判源于外部弱美元持续回流非美资产,以及内部股债资产配置再均衡,两者共同推动股市流动性宽松,对应不断有增量资金涌入。目前看,我们倾向于认为8月大盘指数仍在“银行搭台、多方唱戏”的状态下维持强势。

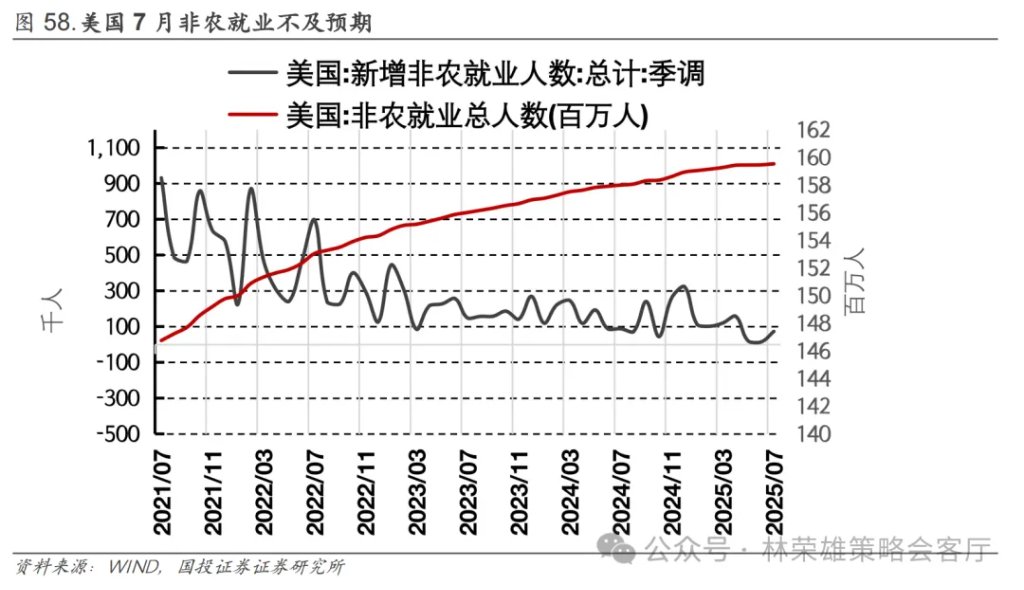

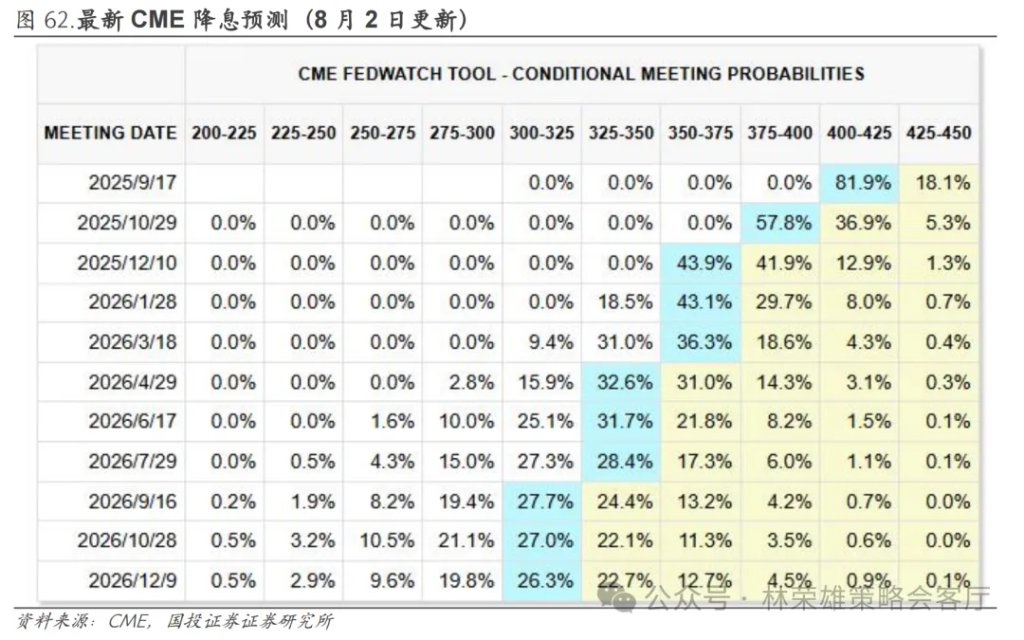

1、海外美经济是否陷入“滞胀”仍需跟踪观察:本月美非农就业数据低于预期,5月、6月就业数据大幅修正下调,失业率上行至4.2%,配合高企的通胀再次引发美股对于经济滞胀的恐慌,认为在特朗普全球关税战+驱逐非法移民等一系列影响下美国经济开始遭到反噬。受此影响,市场对美联储降息预期大幅提前,当前CME押注年内降息的预测提高至3次,2026年将降息至3.00%-3.25%接近中性利率。降息概率提升符合特朗普需求,但其公开指责劳工局的行为,凸显本周非农就业数据背后政治复杂性,应持续关注后续就业数据更新。

2、7月政治局会议对“反内卷”进行纠偏:本次中央政治局会议在财政、货币、消费等领域均有积极表态,无需担心政策重心的调整。对于市场高度关注的“反内卷”,会议提出要“依法依规治理企业无序竞争,推进重点行业产能治理,规范地方招商引资行为”,与部分“限产涨价扭转工业通缩”的认知有差距,大宗商品和反内卷品种的定价回归理性。

事实上,反内卷在供给端的约束或有可能推动PPI回升,但核心依然是看需求。我们认为周期需求端大逻辑需要等待中美欧动荡政治周期缓和(关税偃旗息鼓)与经济周期共振向上(全球财政支出扩张推动PMI向上),对应周期最佳品种是全球定价资源品。

结构视角,当前我们对于结构排序判断是:1、低估值大盘科技成长类(比如创业板指)》2、基于产业逻辑的科技科创类、全球定价资源品类》3、国内定价类周期品》4、传统消费类大盘成长(后周期)。

事实上,在当前低通胀局面未彻底终结之前,在当前以银行-微盘为“杠铃策略”准确地说是绝对收益空间尚存,但超额表现会受到来自以创业板指为代表的低估值大盘成长+科技科创的挑战。具体逻辑如下:1、目前银行-微盘杠铃和中间资产(创业板指、沪深300)收益分化达到历史极值;2、四大银行股息率-十年期国债收益率差值低于2.5%,暗示银行将处于高位震荡;3、基于主动信贷创造论,流动性将逐步从绝对低估值向相对低估值蔓延,呈现银行先涨,非银跟涨,再到科技与低估值大盘成长上涨的历史规律。

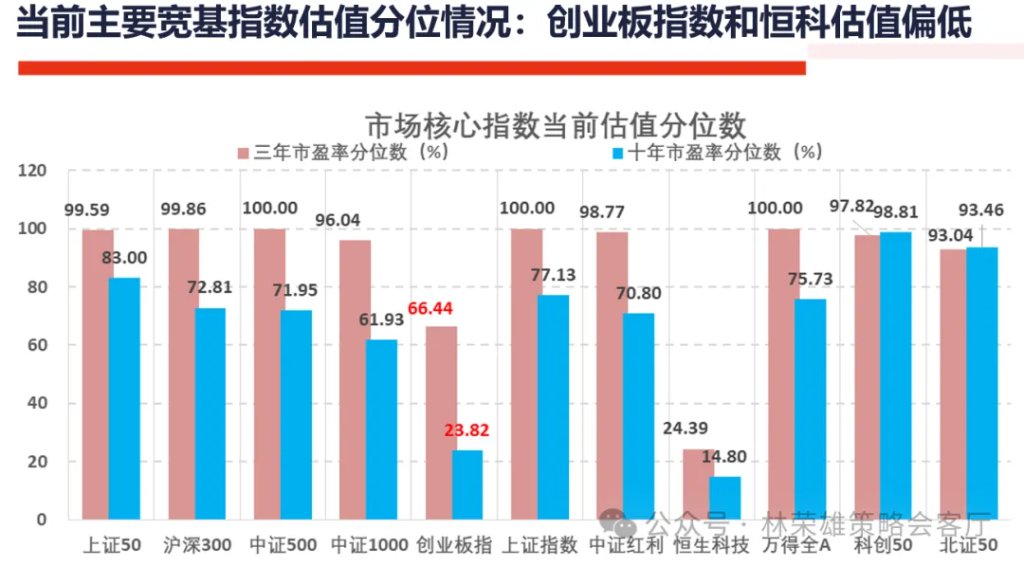

同时,对于杠铃中间资产超额回升最准确地表达是:反银行-微盘杠铃超额=以A500指数为代表各细分行业龙头超额回升,创业板指则得益于估值在历史30%分位以下且业绩增长与趋势在宽基指数中占据优势,或将成为最为受益的方向。

1、对于银行处于高位震荡,跌而不倒的局面:7月中旬以来当前银行指数回调幅度已经超过6%,近三年来看该回撤幅度已经达到较高水平。其次,伴随着“银行搭台、多方唱戏”,6月下旬涌入银行板块高风偏资金逐步流出到其他板块,市场赚钱效应呈现好转,使得银行板块波动率明显下降,再次回到历史较低水平。这暗示着银行板块筹码结构开始出清,整体处于高位震荡,跌而不倒的格局。客观而言,当前银行板块估值提升大致接近2020年中茅指数水平,未形成极致泡沫化,结合主动信贷创造论下社融扩张,以及股债资产配置再均衡过程仍在持续,目前银行虽没超额收益但大幅看空银行板块也是不准确的。

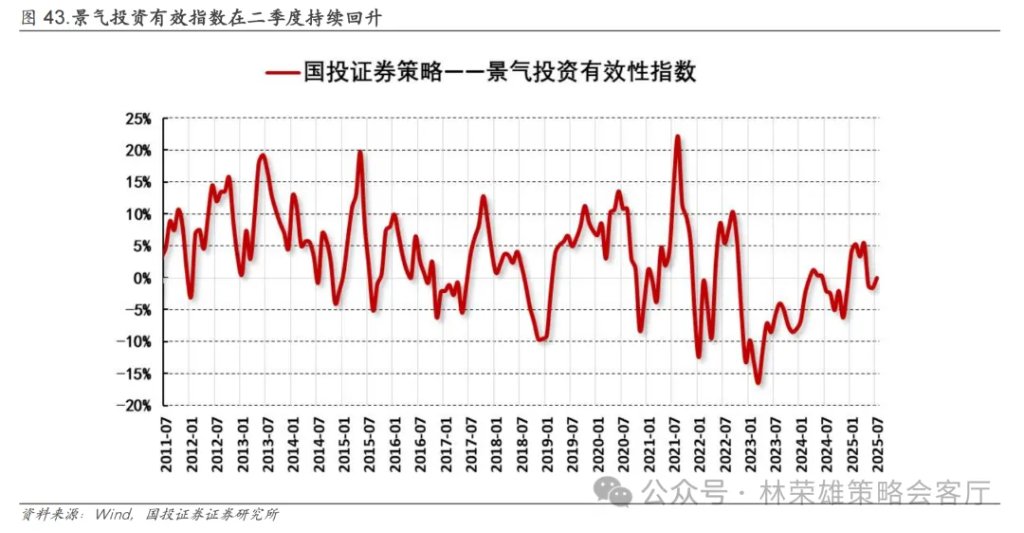

2、对于创业板指+科技科创:当前A股景气投资有效性指数回升,基于性价比和产业趋势的主动多头定价力量开始出现回升。基于宏观策略视角,当前长期利率下移放缓和国内外扰动因素转向积极,叠加“反内卷”等长期有利于产能出清、竞争格局改善和通胀回暖的政策出台;在产业层面,AI(算力)、港股互联网、创新药、新消费、半导体、新能源(车)等新动能相继迎来各自的周期性拐点,这无疑再次为低估值大盘成长和所谓“中间资产”重回超额有效性提供条件。

注:本文有删减。

本文作者:林荣雄、邹卓青、黄玮宗,来源:林荣雄策略会客厅,原文标题:《【国投林荣雄策略】莫愁前路》

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。