摘要:

...

摘要:

... 每经记者|袁园 每经编辑|廖丹

近日,金融监管总局发布上半年保险业运行情况。数据显示,今年前6个月,保险业原保险保费收入合计达3.74万亿元,较2024年同期增长超5%。

作为市场上的主要险种之一,健康险上半年的增速却低于行业。数据显示,2025年上半年商业健康险累计总保费收入6223亿元,同比增长2.3%。《每日经济新闻》记者注意到,自2019年起,健康险保费增速开始呈现放缓趋势。

“当前寿险和健康险市场存在独特的周期性和结构性压力,人们购买寿险和健康保险的需求有所减少。此外,利率下降对保险公司的盈利能力也造成压力。”有业内人士表示,但寿险和健康险的前景依然非常乐观。

商业健康保险作为多层次保障体系的关键支柱,既能衔接基本医保与高端医疗资源,又能以差异化产品填补保障缺口,助力缓解“看病贵”与医保基金可持续性矛盾,为“三医”协同治理向全周期、多层次升级提供市场支撑。

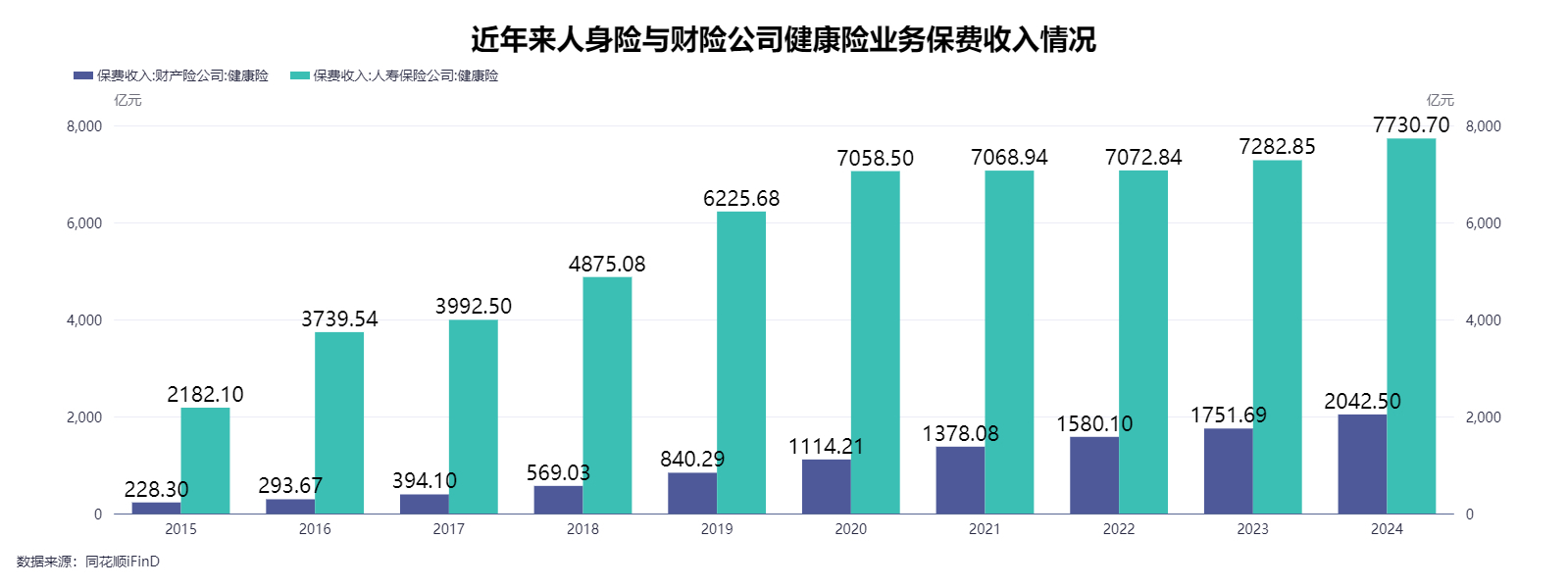

《中国健康险发展趋势与展望》指出,中国商业健康险规模从2014年的1587亿元增长至2024年的9773亿元,年均复合增速达到20%;健康险占中国保险市场保费比例由8%提升至17%,保费GDP占比由0.2%提升至0.7%,保险密度由116元提升至694元,健康险保障程度显著增强。

也正是由于强劲的增速,2020年1月,原银保监会明确提出力争到 2025 年,健康险市场规模超过2万亿元。但是从当前的数据来看,健康险离之前两万亿目标还尚有差距。

金融监管总局数据显示,上半年健康险实现保费收入6223亿元,同比增长2.3%,其中人身险公司贡献4614亿元,财产险公司贡献1609亿元。从数据来看,健康险的增速显然是弱于全行业5.3%的保费增速。为何增速曾高到30%的健康险,在近年会增长乏力呢?

“健康险产品包括重大疾病保险、收入保障保险、医疗保险等几个大类,之前健康险的高速增长主要是重疾险在拉动,但是过去几年重疾险增速迅速回落,这是导致整个健康险增速放缓的主要因素。”有业内人士分析称,当前健康险领域中唯一还保持增长的板块就是医疗险。

值得一提的是,虽然健康险增速整体在放缓,但人身险机构和财险机构的情况却各不相同。数据显示,上半年,人身险机构健康险保费收入为4614亿元,同比增长0.16%;同期,财险机构健康险保费收入为1609亿元,同比增长9.08%。

“上半年人身险与财险机构的健康险增速出现差异化是由多方面导致的,例如产品结构、渠道策略、战略定位、市场响应等。”对外经济贸易大学创新与风险管理研究中心副主任龙格对《每日经济新闻》记者表示,财险凭借短期险灵活性和互联网红利抢占增量,人身险则困于产品单一与渠道瓶颈,导致增速分化。

例如,人身险公司以长期重疾险为主,市场趋于饱和,重疾险过往6年新单持续负增长,且受预定利率下调和医疗险替代效应影响,增长乏力;财险公司则聚焦短期医疗险,该类型产品价格低、迭代快,契合互联网渠道和增量需求。

值得一提的是,虽然健康险整体增速在放缓,但是消费者和从业机构对于健康险热情却不减。“我这边来咨询健康险的客户很多,大部分都是想要给自己及家庭配置相关的保障方案。”某保险中介经纪人对《每日经济新闻》记者表示,近两年来咨询健康险的客户明显增多,大家越来越意识到健康险的重要性。

与此同时,保险从业者和业内机构也在积极深挖健康险业务,创新动作频频,例如免健康告知、嵌入健康服务等,这些创新也在市场上获得了较大的认可。某TPA(第三方医疗服务机构)人士表示:“国内非标体人群约4亿,其中不少人面临‘投保无门’或‘理赔后被边缘化’的困境,这部分人的保障需求尚未被充分满足,是一片待开发的蓝海。”

如今,随着DRG/DIP改革催生特需医疗、康复、护理等新市场需求,商业健康险从业者也开始重新思考自身的定位。人保健康上海分公司副总经理顾春生分析称,当前健康险市场呈现显著的结构性矛盾:一方面,百万医疗险占据主流但同质化竞争加剧,推高行业费用率;另一方面,中高端医疗险、护理险、专病保险等细分领域供给不足,群众购买意愿偏低。尤其在创新药械保障领域,2024年商业健康险支付规模仅124亿元,主流险种对创新药械责任纳入有限,带病体人群的专项保障产品稀缺。这一困境背后,是商业医疗险设计缺乏权威的医疗、医保、医药数据支撑,创新药械风险评估体系不完善,跨行业数据合作深度与应用场景仍需拓展。

针对上述痛点,顾春生将构建三级产品矩阵视为破局关键:基础层面向全人群,优化“惠民保”产品,通过政府联动与医保个人账户支付撬动家庭参保;中端层聚焦中等收入家庭,开发衔接DRG缺口的专项产品,覆盖特需医疗、外购药保障及直付网络;高端层服务高净值人群,在高端医疗保障基础上提供全球医疗资源接入。

展望未来,瑞士再保险中国区寿险与健康险再保险董事总经理张永强认为,医疗险、重疾险和护理险会成为健康险发展的主要动力。“由于DRG/DIP引起的行业产品的创新和更新,包括即将到来的商业保险创新药品目录等,都会成为医疗险的发展动力;当前重疾险的发展虽然存在一些困难和挑战,但需求是实实在在的;此外,有越来越多的保险公司在围绕护理险进行严肃认真的讨论和投入,护理险的发展会是一个增长点。”