摘要:

...

摘要:

...

文|小方来源|财富独角兽

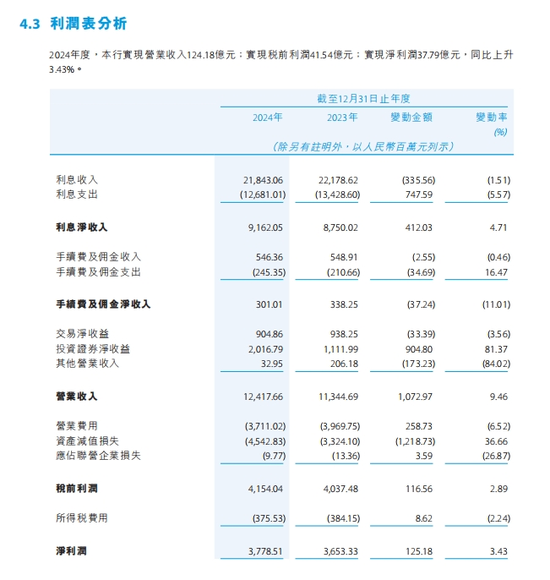

贵州银行近年来在业务规模和财务指标方面,保持平稳增长。其2024年年报显示,截至2024年末,资产总额为5899.87亿元,同比增长2.29%;全年实现营业收入124.18亿元,同比增长9.46%,归属于母公司股东的净利润为37.79亿元,同比增长3.43%;2025年一季度,该行实现营业收入29.98亿元,净利润13.66亿元,经营表现延续稳定态势。

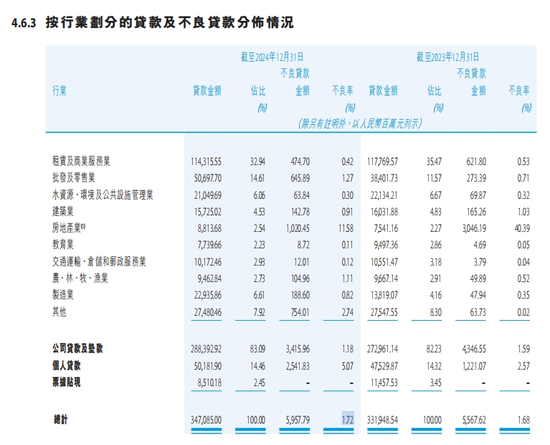

此外,据其2024年年报,贵州银行2024年不良贷款率为1.72%,个贷和房地产相关贷款不良率分别为5.07%和11.58%。

01

高管接连被查,原董事长非法放贷超3亿,三位拟任董事同日辞职

据《六盘水中院》官方微信公众号2025年6月25日消息,2025年6月24日,贵州省六盘水市中级人民法院一审公开开庭审理了贵州银行股份有限公司原党委书记、董事长李志明受贿、违法发放贷款一案。

该消息显示,“六盘水市人民检察院起诉指控:2013年至2023年, 被告人李志明利用担任湖北银行副行长,贵州银行党委书记、董事长等职务上的便利,为有关单位及个人在申请贷款、商铺租赁等方面提供帮助,非法收受财物共计折合人民币4310万余元 ,其中部分未实际取得。2018年至2020年,李志明明知相关企业不符合发放贷款条件,违反法律规定,推动向相关企业发放贷款共计人民币3.0462亿余元,造成特别重大损失。公诉机关提请以受贿罪、违法发放贷款罪追究李志明的刑事责任。”

2021年1月,贵州银行发布关于董事长辞任的公告称,因贵州省政府工作安排,李志明申请辞去包括董事长、执行董事等在内的在该行担任的一切职务。李志明卸任贵州银行董事长2年多后,贵州省纪委监委于2023年10月发布消息,贵州银行原党委书记、董事长李志明涉嫌严重违纪违法,目前正接受贵州省纪委监委纪律审查和监察调查。

李志明被查后,2024年5月,贵州银行原党委副书记、董事、行长许安也因涉嫌严重违纪违法被贵州省纪委监委查处。

时间来到2025年6月,贵州银行董事会架构则于近期出现变动情况。2025年6月5日,贵州银行发布公告称,截至该公告日期,胡女士、殷先生及王女士之董事任职资格尚待贵州金融监管局核准。

该公告指出,贵州银行董事会于今日收到胡女士、殷先生及王女士提交的辞呈,因工作安排原因分别申请辞去该行非执行董事、独立非执行董事职务,该等辞任于2025年6月5日生效。三位拟任董事向董事会递交辞呈并正式辞任,辞任生效日即为公告日。

图片来源:贵州银行公告截图

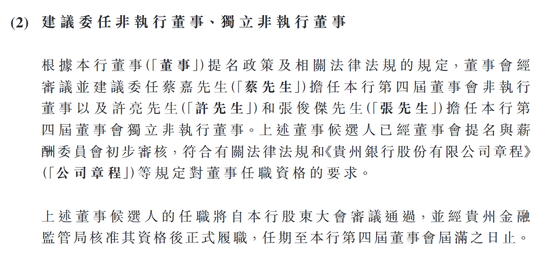

这一公告同步显示,根据该行董事(‘董事’)提名政策及相关法律法规的规定,董事会经审议并建议委任蔡嘉先生(‘蔡先生’)担任该行第四届董事会非执行董事以及许亮先生(‘许先生’)和张俊杰先生(‘张先生’)担任该行第四届董事会独立非执行董事。上述董事候选人已经董事会提名与薪酬委员会初步审核,符合有关法律法规和《贵州银行股份有限公司章程》(‘公司章程’)等规定对董事任职资格的要求。

该公告指出,上述董事候选人的任职将自该行股东大会审议通过,并经贵州金融监管局核准其资格后正式履职,任期至该行第四届董事会届满之日止。

图片来源:贵州银行公告截图

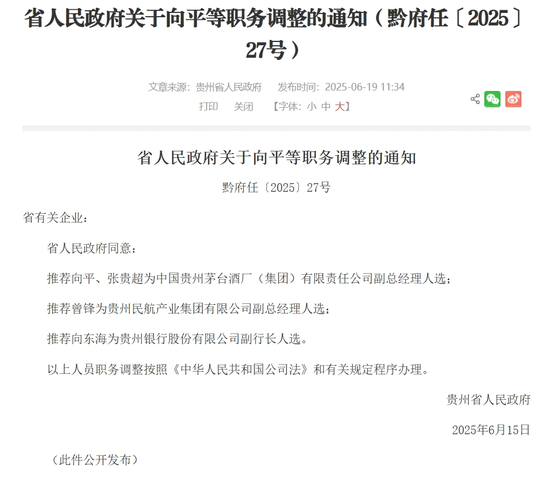

2025年6月19日,贵州省人民政府官网发布《省人民政府关于向平等职务调整的通知(黔府任〔2025〕27号)》,其中提及“推荐向东海为贵州银行股份有限公司副行长人选”。

整体来看,在当前金融机构治理日趋规范的背景下,高管接连调整使得贵州银行的治理结构受到一定关注,但在程序合规与连续性方面,该行董事会与管理团队维持了治理结构趋稳状态,这也直接影响贵州银行业务发展与财务表现。

02

投资收益增幅81.37%,资产减值损失45.43亿,个贷不良率5.07%,房地产不良率11.58%

投资收益方面,贵州银行2024年度,投资证券净收益为20.17亿元,同比增加9.05亿元,增幅81.37%。投资收益的增长一定程度上提升了该行利润的稳定性,但鉴于证券类投资易受市场波动影响,相关收益的可持续性仍需结合市场环境与资产配置策略进一步观察。

图片来源:贵州银行2024年年报

值得关注的是,贵州银行2024年度资产减值损失出现近年来较为罕见的大幅波动现象。对此,贵州银行在其2024年年报中指出,“2024年度,本行减值损失为45.43亿元,同比增加12.19亿元,增幅36.66%。主要由于本行从审慎经营角度,加大了减值计提力度,导致资产减值损失增加。”

总体看贵州银行的这份利润表,呈现总量平稳、结构微调的特征。利息净收入保持稳步增长的同时,非息板块内部显著分化,其投资证券收益高增长成为亮点,但手续费及佣金收入收缩削弱整体贡献。

同期,贵州银行资产质量指标面临一定挑战,2024年,其不良贷款率为1.72%。其中,个人贷款不良率达5.07%,房地产行业贷款不良率为11.58%。

图片来源:贵州银行2024年年报

此外,在资本充足率方面,贵州银行2024年末的三项资本指标均保持在监管要求之上。核心一级资本充足率为12.24%,一级资本充足率为13.16%,资本充足率为14.30%。

综合来看,贵州银行在2024年度维持了营收、净利和资产规模的稳步增长,投资收益发挥了重要支撑作用。但在资产质量层面,个贷与房地产业贷款的不良率指标仍处于相对高位,需关注后续在风控管理、产品结构与环境联动中的变化趋势。

03

市值175亿元,单月领监管罚单约220万,合规与治理面临挑战

在外部资本市场表现方面,贵州银行的市值处于相对低位。截至2025年6月27日收盘,该行总市值为175.06亿。从历史数据看,贵州银行的股价曾在2021年7月份触及2.728港元的阶段高点。但是,进入2023年以来,股价整体呈震荡下行趋势,2024年内一度低于1港元。

图片来源:腾讯微证券

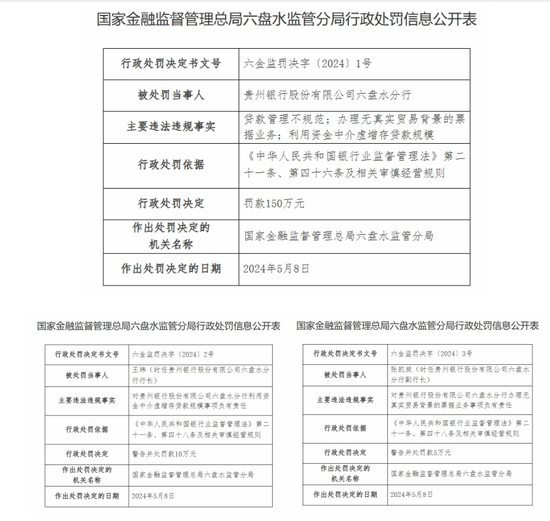

合规方面,2024年5月8日,国家金融监督管理总局六盘水监管分局行政处罚信息公开表1-6号文件显示,贵州银行六盘水分行及其时任行长、副行长相关负责人等,涉及“贷款管理不规范;办理无真实贸易背景的票据业务;利用资金中介虚增存贷款规模”等违法违规事实,行政处罚超150万元。

图片来源:国家金融监督管理总局官网

一周后的5月15日,国家金融监督管理总局黔东南监管分局行政处罚信息公开表1-6号文件则显示,贵州银行黔东南分行因“保理融资贸易背景真实性审查严重不尽职;经营性贷款违规流入房地产领域;贷款‘三查’严重不尽职”等主要违法违规事实,予以行政处罚70万元。

由此来看,仅在2024年5月一个月的时间里,贵州银行即有多个地区的分支机构因操作管理等多方面存在问题,接连收到监管部门出具的行政处罚决定,累计罚款金额约220万元。尽管这是贵州银行2024年一个月的罚单,但也可以从中看出贵州银行在合规管理和内控体系上,或可能存在一定优化空间。

而从处罚内容来看,涉及“经营性贷款违规流入房地产领域;贷款‘三查’严重不尽职”等多个关键环节。相关监管处罚在触及分支机构的同时,还涵盖时任行长、副行长等具体管理责任人,这也无不体现出监管部门压实主体责任、强化过程管控方面的执法力度。

上述监管处罚也说明,贵州银行的合规问题,并非个案,多集中在贷款“三查”制度落实等核心领域,说明贵州银行在合规管理、流程穿透与内控体系方面仍有进一步优化空间。尤其是在合规文化建设和内控体系强化上,亦有一定的提升和改善空间。

在合规治理和市场挑战并行的状态下,贵州银行面临的“考题”相对复杂。一方面,需稳住传统业务收入基本盘,并持续优化资产质量管理;另一方面,也需在人员、流程、技术等多个维度同步提升风控管控与合规文化建设。

而在董事会架构变动、个贷不良率破5%、房地产行业贷款不良率11.58%等多重挑战下,贵州银行如何在治理效能提升、合规链条夯实、资本信心提振中寻求破局路径,或将成为影响其未来发展的重要变量,对此,我们不妨拭目以待。

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...