摘要:

...

摘要:

... 合肥视涯科技股份有限公司(以下简称“视涯科技”)科创板IPO申请已获受理。这家公司拟募资20.15亿元,发行股票不低于总股本的10%,对应上市后潜在估值超过200亿元。

与此同时,公司2022年、2023年和2024年净亏损分别为2.47亿元、3.04亿元和2.47亿元,三年累计亏损近8亿元,且亏损并无明显收窄趋势。显而易见,公司的业绩与潜在估值之间显然存在巨大落差。

规模效应未显现,费用率失控

视涯科技主营产品为硅基OLED微显示屏,该产品是人机交互的最核心界面,亦是XR设备成本占比最高、对用户体验影响最大的核心硬件。

根据弗若斯特沙利文报告,2024 年索尼在全球 XR 设备硅基 OLED 产品出货量排名全球第一,约占全市场出货量的 50.8%;视涯科技出货量排名全球第二、境内第一,约占全市场出货量的 35.2%,其他市场参与者还包括三星、京东方等,可谓强敌环伺。

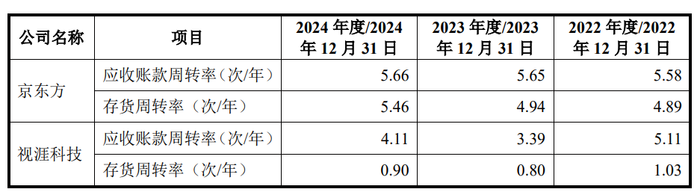

从营收规模看,视涯科技有一定增长,公司2022年、2023年和2024年营收分别为1.9亿元、2.15亿元和2.8亿元;盈利能力方面,视涯科技表现一般,公司2022年、2023年和2024年毛利率分别为19.14%、17.03%和21.52%;在运营能力方面,公司2022年、2023年和2024年存货周转率分别为1.03次、0.8次和0.9次,也明显低于同业京东方A(000725.SZ)。

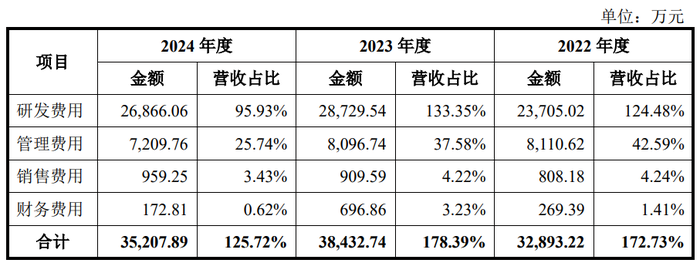

而在费用端,由于公司营收体量较小,缺乏规模效应,造成研发费用率和管理费用率相对较高,2024年公司研发费用率和管理费用率分别为95.93%和25.74%。在此情况下,公司的亏损就并不意外了。

产能遭遇瓶颈,与预估产能相差6倍以上

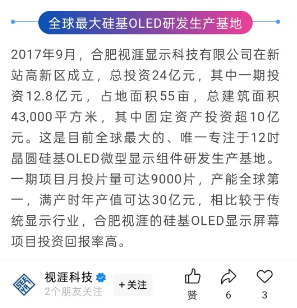

在视涯科技的过往宣传中,公司提到,一期12寸晶圆硅基OLED项目在2019年就建成投产,月投片量可达9000片,满产时年产值可达30亿元。

据此宣传报道计算,公司目前年产能至少达到10.8万片。而根据招股书披露,公司2024年实际总产能为1.44万片,与宣传的相差6倍以上。而在收入规模上,公司当初预估30亿元产值,是公司2024年2.8亿元的收入的10倍以上,同样形成了极为鲜明的反差。

在招股书中,公司产能表格下的一段注可能揭示视涯科技的产能瓶颈:“上表产能、产量数据系基于公司产能瓶颈硅基 OLED 阳极段,结合产能节拍、生产效率等因素按照相同口径统计得出”。

硅基OLED的工艺可分为硅基背板制造、OLED器件制备、薄膜封装、彩色滤光层与玻璃盖板封装、模组集成与测试五大环节,其中OLED器件制备环节中的阳极像素点制备是主要难点之一。

一位硅基OLED从业者向记者透露,在阳极像素点制备工艺中,需要高精度光刻工艺,传统OLED产线对光刻精度要求为微米级,而硅基OLED需提升至亚微米级,工艺难度呈指数级增长;同时,阳极材料需兼具高反射率(>98%)和导电性,刻蚀副产物残留或渗透迁移。这些因素都会增加额外步骤,并且影响生产周期。

从以上情况可以推测,公司最初规划的年产能可能是10.8万片,但在实际投产后,硅基 OLED 阳极段的产能节拍、生产效率可能与最初预期有较大差距,导致产能在此工艺段出现瓶颈。

基于这一推测,公司在产能利用率的计算方式上,也存在一定疑问。公司2022年、2023年和2024年总产能分别为1.2万片、1.44万片和1.44万片,产能利用率分别为70.28%、73.7%和92.03%,看似逐步提升。但由于其产能计算是基于硅基 OLED 阳极段,其他工艺段设备整体产能利用率可能无法达到以上数字。而据一位投行人士透露,产能利用率偏低是IPO审核的大忌。

与此同时,大量的固定资产投资带来的是巨额的折旧,拖累毛利率。公司在创立之初即选择投资12英寸硅基OLED产线,截至2024年末,公司固定资产和在建工程账面价值分别为10.4亿元和 5.1亿元。报告期各期,公司固定资产计提的折旧额分别为9176万元、9491万元和1.05亿元,占各期营业收入的比例分别为 48.18%、44.05%和 37.54%。

研发投片居高不下

一边是巨额的折旧,一边是收入也打折扣。

在公司投片生产过程,量产投片比例偏低,也是公司持续亏损的重要原因之一。如2024年公司研发投片达到8551片,量产投片仅为4701片。

行业人士张立告诉记者,研发投片一般是指在产品开发阶段,为验证技术可行性、优化设计或测试工艺参数而进行的小批量芯片试生产,其核心目标是验证技术方案的可靠性,而不是追求利润。

在会计实践中, 一方面研发投片产生的收入并不明确,另一方面在成本端,若符合研发费用加计扣除条件,可计入研发支出。在公司的研发费用中,耗用材料和折旧摊销两项始终占据相当大的比例,2024年,这两项金额分别为5477万元和5629万元,分别占研发费用的20.39%和20.95%。

硅基OLED的生产过程中,良率控制是一大挑战。高良率量产耗时较长且成本昂贵,对资金和技术水平都有很高要求。视涯科技建成的是全球首条12英寸晶圆硅基OLED,其面临的量产挑战可想而知,但如果公司为解决量产工艺问题,长期陷入研发投片大于量产投片的环节,其盈利难度可想而知。

关联采购比例偏高

另外值得注意的是,报告期内,视涯科技关联采购金额占比相对较高,2022年和2024年公司向关联方采购和金额占当期营业成本比例分别为14.92%和19.68%。

其中,公司主要的关联采购方为精测电子 (300567.SZ),精测电子目前持有公司6.02%的股份,要从事显示、半导体及新能源检测系统的研发、生产与销售。报告期内,公司持续向精测电子采购蒸镀机配套设备、量测设备、模组测试设备等,2022年和2024年的采购规模分别达到2067万元和3850万元。

一位接近精测电子的人士告诉记者,视涯科技对上海精测的发展有重要作用。2022年,精测电子的子公司上海精测曾披露,上海精测获得两台明场检测BF|100型设备订单,用于65nm-180nm的半导体产线制程监控。该技术水平的设备当时为国内首台套,而设备的客户可能正是视涯科技。

本次IPO,视涯科技拟募集16亿元用于超高分辨率硅基OLED微型显示器件生产线扩建项目,拟募集4亿元用于研发中心建设项目。公司在OLED阳极像素点制备工艺段仍存在瓶颈的情况下,再次选择大规模扩产,其回报难以预料。

还没有评论,来说两句吧...