摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:E药资本界

翰森制药只花了五年时间,就将创新药收入占比提升近60个百分点,在一众老牌药企中,这样的转型速度一骑绝尘。

翰森制药说到做到。

2019年6月14日,翰森制药在港股上市的时候,给自己的定位是“一家创新驱动型制药企业”。2024年,翰森制药创新药业务收入达到94.77亿元,占公司总营收比重提升至77.3%。

算下来,翰森制药只花了五年时间,就将创新药收入占比提升近60个百分点,在一众老牌药企中,这样的转型速度一骑绝尘。按照这个势头持续下去,翰森制药很有可能成为继、、中国生物制药之后,下一个进入创新药百亿俱乐部的选手。

从首仿药大佬到千亿市值的创新药企,翰森制药的转型成功有迹可循。在过去几年,不管是从研发能力、BD能力还是创新药管线布局来看,翰森制药的表现都算是可圈可点。但在资本市场上,翰森制药其实一直比较低调,存在感其不强。

这不意外,在过去很长一段时间,由于仿制药集采的出现,这些传统药企的营收都出现较大的下滑。虽然所有人都在努力转型创新药,但大部分投资者对于传统药企,还是有着创新研发能力不行,管线中普遍都是me too产品的刻板印象,这是这些传统药企长期被低估的原因。

另外,创始人钟慧娟的性格也决定了公司的调性。作为中国制药领域的“一姐”,她却始终保持着低调的风格,鲜少接受媒体的采访。

眼下,随着创新药板块的持续火爆,这家低调的大药企已经藏不住了,开始受到各方资本的青睐。今年以来,翰森制药股价涨幅已超过60%,总市值稳定在1700亿港元,仅次于恒瑞医药、百济神州。

不过,热闹之下风险犹存。从估值来看,眼下翰森制药市盈率已达到37倍,已经比石药、中生这些传统大药企高出不少,已处于相对高估的状态。

一个不能忽略的现实是,2024年翰森制药来自BD的收入为15.72亿元,占整个创新药收入的16%,但这部分收入并不稳定。这意味着,后续翰森制药的创新药占比想要稳住,要么继续依靠BD把整体产品收入拉上去,要么把现有产品销售额提上来。

在今年国内BD大火的情况下,想要完成前者或许不难。但BD毕竟不是常态化收入,最终,创新药的转型还是要落到产品上,这才是保住利润增长的长期抓手。

但眼下,翰森制药的核心产品阿美替尼正面临严重内卷,价格下降难以避免,与此同时三代EGFR-TKI的竞争已经过渡到第二阶段,即抢占奥希替尼份额的阶段。第一阶段翰森通过快速拓展适应症至一二线,以及辅助治疗跑马圈地,但接下来需要直面阿斯利康,虽然后者近些年动荡,但其根基和奥希替尼的底子仍在,翰森想要虎口夺食并不容易。而其余产品增速已经换挡,但是公司的下一个潜力产品短期内又无法上市。

在这段空档期,叠加费用控制到位的基础上,翰森制药想要维持创新药收入和利润的高速增长,挑战不小。

▲图片来源:百度股市通

从“备胎”到仿制药大佬

❤️关注我,不迷路

提起翰森制药,不少人的第一反应可能都是,这是一家由孙飘扬老婆执掌的药企。的确翰森制药与孙飘扬及其妻子钟慧娟之间有着千丝万缕的联系。其前身豪森药业的成立,就是在孙飘扬的主导之下成立的。

将时间拉回到1995年,当时孙飘扬虽然执掌着恒瑞医药的前身制药厂,但体制内的束缚让他难以尽情施展抱负。

面对医药市场的巨大潜力与空白,1995年孙飘扬和一名叫岑均达的老板,共同创立了豪森制药。从这个角度来看,当年的豪森只是一个“PLAN B”,初创期规模相当有限,仅十余人。

当时的孙飘扬自己可能也没料到,这家本是备胎的企业,未来会成为媲美恒瑞的存在。

后来,孙飘扬身兼两职分身乏术,钟慧娟毅然辞去全国知名的顶尖学校的职务,加入豪森扛起了公司运营的重担。

在当时,她放弃旱涝保收的铁饭碗,去另一个完全陌生的领域开疆扩土的举动,让很多人感到匪夷所思。但也正是这一决定,不仅解决了孙飘扬的燃眉之急,更在无意间为界培养了一位杰出的女性企业家。

虽然没有制药行业的相关经验,但钟慧娟还是带领着豪森一路过关斩将。当时,钟慧娟与国内大多数制药厂一样,将仿制药作为豪森最初的目标

她展现出了非凡的才华,在短短三个月的时间里,与科研团队紧密合作,共同奋战在实验室和车间一线,成功完成了对头孢氨苄片新剂型的改造。1997年4月,这款名为“美丰”的头孢氨苄片获批上市,当年实现销售收入3000万元,不久便年销售额过亿,成为豪森的支柱产品。

虽然,当时国内做仿制药首的企业,多如过江之鲫,但豪森总是能够目光精准,抢占先机。在成立的第八年,豪森就作为一匹“黑马”,闯进了全国医药百强企业的阵营。

2015年开始,钟慧娟着力清理豪森的股权,江苏豪森也就逐步变成了今天的翰森制药。但一直到2018年,豪森超八成收入还是来源于奥氮平、培美曲塞二钠、吉西他滨、伊马替尼、地西他滨、替加环素、瑞格列奈、雷贝拉唑这几款仿制药。

直到2019年,4+7集采扩围正式启动,公司的核心产品奥氮平和伊马替尼均中标入围,仿制药业务板块不断受到冲击。靠着仿制药打天下的时代开始过去,创新成了王道,翰森制药也开始踏上转型之路。

创新药生死转型

❤️关注我,不迷路

2019年,翰森制药在港股上市的时候就已经定下目标,成为“一家创新驱动型制药企业”。从今天的成绩单来看,翰森制药的确实现了当年的承诺。

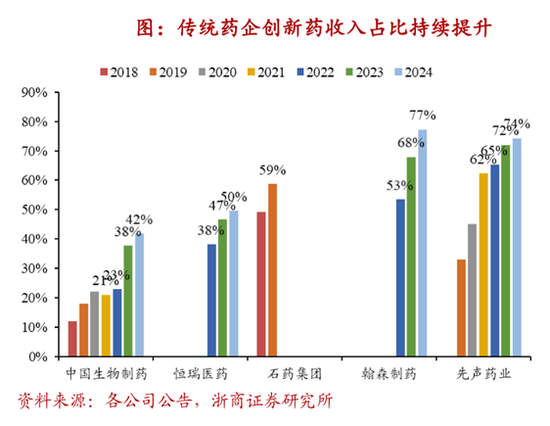

如果以创新药营收占比这一指标来衡量,传统药企们的转型进度。那么,翰森制药的转型无疑是最为成功的。2024年翰森制药创新药收入占比高达77.3%,遥遥领先于中生、恒瑞等一众传统药企。

▲图片来源:研报

翰森制药敢于放下狠话,不是没有理由。事实上,公司在创新药领域的布局可以追溯到2002年。当时,翰森制药就开始对新一代抗菌药吗啉硝唑进行立项研究,2005年4月,这一产品申报临床。九年之后,这款产品终于获批上市,成为我国第九个1.1类创新药,也是翰森制药的首款创新药。

不过,在那个依靠着仿制药就能赚得盆满钵满的年代,翰森制药虽然有布局创新药的意识,但也并没有花费太多的精力。直到集采的压力到来,翰森制药才开始真大力转向创新药研发。从2019年的11.2亿元,到2023年的21亿元,翰森制药的研发投入增长近一倍。

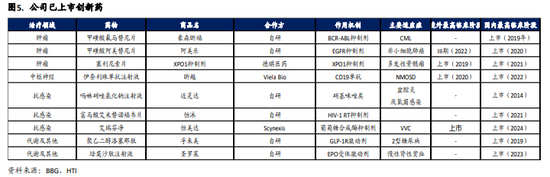

在大力推进研发的情况下,翰森制药的转型也出现了立竿见影的效果。目前,翰森制药已经有9款创新药相继获批上市。

▲图片来源:海通证券研报

其中,中国首个原研的三代EGFR-TKI阿美替尼,是翰森制药最核心的创新产品。2020年3月获批二线治疗EGFR T790M,2021年12月,阿美替尼将适应症前移至一线,进一步带动了销售放量,上市的第三年其销售额就达到了24亿元。

公司布局多年的创新药领域,自此开始真正进入到爆发阶段。2021年,翰森制药收入翻倍增长至42亿元,其中创新药占营收比重从2020年的18.0%上升至42.4%。

不过,翰森制药也难逃由仿到创转型过程中的阵痛。公司在承受集采带来的降价压力的同时,还要增加研发的投入。2022年,翰森制药创新药数量从2019年之前的1款增加到7款,创新药收入占达到50.6%,首次超过仿制药之际,公司的营收和净利润首次出现了负增长。同时,翰森制药也爆出了因“带金销售”被罚没2554万元。

市场质疑声四起,这家仿制药巨头在转向创新药的过程中,是否踏错了节奏?答案是否定的。

实际从另一个层面来看,2022年低估也意味着翰森制药最大的不利影响已经充分释放。2024年,翰森制药收入122.61亿元,同比增长21.3%,创新药与合作产品销售收入为94.77亿元,集采带来的下滑影响已被完全抵消。

后续,翰森制药手里还有一些值得期待的品种。比如,GLP-1/GIP双靶点激动剂HS-20094,是国内第四家,预计有望在2027年前后上市。依靠翰森制药原有代谢销售团队和产品基础,这款产品将有机会占据减重市场份额。

在ADC领域,翰森制药的靶向B7-H4、B7-H3的两款ADC药物 HS-20089、HS20093在国内的临床研发进度都比较靠前,未来同样值得期待。

低调的“BD之王”

❤️关注我,不迷路

我们不否认翰森制药的转型相当成功。但是,对于翰森制药来说,未来也并不是没有隐忧。

支撑翰森制药业绩的核心大单品阿美替尼,正在面临越来越激烈的竞争。

目前国内已经获批的EGFR-TKI多达7款,还有不少产品处在临床阶段的产品跃跃欲试。这样的情况下,未来EGFR竞争格局也将逐渐“PD-1化”。

当然,阿美替尼仍在不断拓展适应症,凭借翰森制药强大的销售能力,即便进入减速状态,阿美替尼应该还具备一定放量空间,突破50亿元大关应该不是太困难,但想要达到券商预期的60亿元大关,并不那么容易。

阿美替尼之外,C-MET抑制剂HS-10421、还是GLP-1/GIP双靶点激动剂HS-20094等潜力产品都预计在2027年才有望上市。短期之内,翰森在产品的销售收应该还是存在压力的。

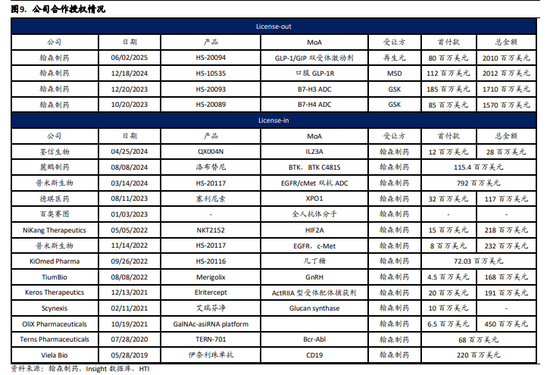

为此,翰森制药也在储备更多能打的创新药。在储备方式上,翰森制药选择了“自研+BD”双引擎战略。这样的战略不难理解,翰森制药手里超百亿的资金储备,为其提供了充足的弹药,足以支撑公司BD、自研多个管线。

▲图片来源:海通证券研报

近一年多来,翰森制药也在频频license in。此前,公司与普米斯扩大了合作,在EGFR/cMet双抗PM1080/HS-20117的基础上进一步开发双抗ADC。同时,也在加大对于自免这一蓝海领域的下注,引进了荃信生物的IL-23p19单抗QX004N单抗和麓鹏制药的新一代BTK抑制剂LP-168。

当然,如果只是单纯的买买买,并不足以支撑资本市场的翰森制药的青睐。最近一段时间,翰森制药最大的亮点,就在多笔重磅license out。

从交易金额还是交易对象这些不同维度综合评估,翰森制药的BD都可谓含金量十足。2024年,翰森制药将GLP-1受体激动剂HS-10535的开发及商业化权利,卖给了默沙东,获得了1.12亿美元的首付款和最多19亿美元的里程碑付款。今年6月初,翰森制药就GLP-1/GIP受体激动剂HS-20094,又与再生元达成了总价近20亿美元的合作。

对于投资者来说,翰森制药并不缺钱,比起首付款,这些频频出现的重磅交易释放出的更深层信息是:翰森制药转型创新药的实力,已经受到了海外跨国药企的认可。

当然,对于翰森制药的选择市场上也有质疑的声音:翰森制药作为一家大药企,手里这么多钱,却选择和创新药企做一样的事情,把自家产品海外权益卖出去,断了自己出海的可能。其实,在对出海方向的选择上,翰森制药可能是借鉴了恒瑞的经验。

此前,恒瑞也试过自己出海,但却吃了不少亏。也是因此,恒瑞副总经理张连山就曾公开对外表示,“过去卡瑞利珠单抗联合阿帕替尼组合的出海方式,放到现在,我们不会这么做,因为成本太大。现在恒瑞改变策略,任何一个产品,在任何临床阶段,都会寻求跟海外合作开发。”

这样的滑铁卢对于恒瑞来说,尚且可以承受。但对于体量相对较小的翰森制药来说,并没有太多的试错空间。同时,在几款新产品上市前的断档期,BD对于翰森来说,也承担着扛起创新药转型大旗,调节利润的的重任。

在这样的情况下,翰森制药选择探索旱涝保收的对外授权模式也就不意外。对于翰森制药的选择我们也不妨多花些时间,看看这种以创新药出海撬动全球收益,再通过现金流反哺研发形成正向循环的模式,究竟是不是真的更适合中国药企。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...