摘要:

...

摘要:

... 出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:无实控人的为何四大董事席位人员均或多或少与产生交织?信濠光电究竟是谁的,无实控人认定又是否存疑?此外,为何立讯精密频繁接盘信濠光电的亏损标的?频繁接盘亏损标的是否合理?中小股东利益有没有被侵蚀?

近日,立讯精密接盘亏损资产引发市场关注。

6月23公告显示,信濠光电拟转让信光能源科技(安徽)有限公司(以下简称安徽信光)100%股权,受让方为立讯精密。

需要指出的是,立讯精密此次接盘的标的资产业绩疑似恶化,资产质量一般。更让人费解的是,从接盘标的与立讯精密主业协同性看,立讯精密此次接盘合理性或也难自洽。

立讯精密与信濠光电之间交易构成关联交易。值得注意的是,立讯精密并非首次接盘信濠光电的亏损标的。为何立讯精密频繁接盘信濠光电的亏损标的?这背后究竟有没有可能涉嫌利益输送?

频繁接盘亏损标的有无利益输送?

公开资料显示,立讯精密此次接盘的安徽信光成立于2023年2月15日,是信濠光电旗下光伏业务的主要子公司,主营光伏及储能逆变器、储能系统、智能接线盒和智慧能源管理系统。

根据公司披露公告显示安徽信光业绩呈现出大幅下滑。2023年及2024年前三季度,公司的营收分别为2.14亿元、0.29亿元;净利润分别为-2774.51万元、-6908.28万元。可以看出,该标的营收在大幅缩水,亏损呈现扩大态势。

从主业协同性看,立讯精密的主营业务为消费电子、通信及数据中心、汽车电子和医疗等领域相关零组件、模组及系统集成业务,而标的主要为光伏。

需要指出的是,光伏行业产能过剩加上需求增速放缓,行业集体承压。根据研报,到2024年底,光伏主产业链硅料、硅片、电池片、组件的产能分别达到1447GW、1160GW、1193GW、1428GW,各环节产能过剩均在一倍以上。2024年,光伏主产业链亏损超600亿。信濠光电也曾公告指出,光伏设备及元器件业务板块整体产能规模阶段性超出市场需求,也导致价格竞争和产能过剩,海外库存不断增加,价格持续走低等影响净利润。这或说明,信濠光电属于“负资产”。

这并非立讯首次接盘信濠光电亏损标的,去年曾作价超5000万收购信濠光电旗下零营收标的。

2024年8月30日,信濠光电公告拟以5247万元的交易对价转让子公司东莞信濠100%股权,受让方为立讯精密子公司东莞立讯。根据公告显示,以2024年7月31日为基准日,根据深圳市同致诚德明资产评估有限公司出具的《资产评估报告》(深同诚德评字A[2024]ZT-ZQ第014号),经资产基础法评估,信濠光电(东莞)有限公司股东全部权益价值在2024年7月31日的评估结果为5,247.54万元,较账面净资产评估增值为577.26万元,增值率为12.36%。参考前述评估结果,并经双方友好协商,公司同意将持有东莞信濠100%的股权,以5,247万元人民币转让给东莞立讯。

需要指出的是,该标的2023年及2024年1-7月,营业收入持续为0,净利润持续亏损。

值得注意的是,立讯精密此次接盘的东莞信濠还存在仲裁纠纷。公告显示,东莞市创龙电子有限公司(以下简称“创龙”)与信濠光电于2023年10月18日签订股转意向协议,创龙计划从信濠光电购买东莞信濠100%股权,创龙支付1,000万意向金后放弃购买,信濠光电以要求创龙继续履约为由拒绝退回1,000万元,故创龙申请仲裁,案件于2025年2月19开庭,目前正在等待仲裁委裁决。

因此,无论是从提升上市公司质量,还是从主业协同上,立讯精密接盘信濠光电的亏损标的是否合理?这又是否有损中小股东利益?

谁的信濠光电?四大董事疑均与立讯精密产生交织

信濠光电于2021年8月27日在深交所创业板上市,发行股份数量2000万股,发行价格为98.80元/股。信濠光电首次公开发行股票募集资金总额为19.76亿元,扣除发行费用后,实际募集资金净额为18.95亿元。该公司最终募集资金净额比原计划多9527.02万元。公司上演股价上市即巅峰,目前公司股价较上市收入巅峰缩水超70%,目前公司市值约40亿元左右。

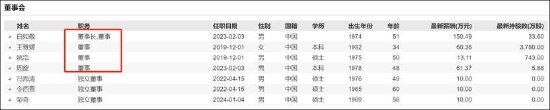

需要指出的是,信濠光电属于无实控人状态,但公司董事局四大董事成员疑似均与立讯精密存在交织。

截止2024年报告期末,信濠光电存在四大董事,这四大董事或多或少与立讯精密存在交织。

信濠光电的董事及董事长白如敬,自2008年加入立讯精密工业股份有限公司,2013年8月至2018年5月任立讯精密工业股份有限公司董事;2018年5月至2022年12月任立讯精密工业股份有限公司策略采购中心副总;2022年12月加入深圳市信濠光电科技股份有限公司。

信濠光电董事王雅媛为父亲王来胜先生系立讯精密实际控制人之一兼副董事长,其持有上市公司信濠光电22.77%的股份。

信濠光电董事周旋2008年3月至2017年2月历任立讯精密工业股份有限公司经管部副经理,人资处主管,行政处主管;2017年3月至2018年12月任深圳华壹人力资源管理有限公司副总经理;2018年12月至今历任深圳市信濠光电科技股份有限公司董事,财务负责人,董事会秘书,副总经理。

最为关键的董事姚浩,1997年7月至2000年8月任职于平安人寿保险公司;自2002年7月起先后任职于巨田证券,长江巴黎百富勤证券,;2017年1月至2017年9月任职于深圳市凯信创业投资管理有限公司;2015年6月至今任深圳市信濠光电科技股份有限公司董事,财务负责人,投资总监,董事长。

若仅仅从履历上,姚浩似乎与立讯精密毫无关系。然而,我们进一步对立讯精密历年公告深度检索发现,立讯精密曾经的保荐代表也为姚浩。这究竟是不是巧合?

上述名字若仅仅是巧合,而姚浩曾任职的深圳市凯信创业投资管理有限公司竟然为深圳市桓灿投资有限公司的母公司。即此次立讯精密接盘标的资产曾经的控股股东。经过天眼查穿透后发现,深圳市桓灿投资有限公司的背后最终受益人为罗伟强。罗伟强与立讯精密的关系,详见《立讯精密接盘信濠光电亏损标的背后:隐秘资本网浮现?有无代持套利局》一文,这里不再赘述。

天眼查显示,深圳市凯信创业投资管理有限公司目前更名为深圳市新跃创业管理有限公司。目前,该公司100%持有深圳市桓灿投资有限公司。

颇为巧合的是,罗伟强在信濠光电IPO发行前夕突击入股。截止目前,信濠光电第一大股东王雅媛与第五大股东罗伟强合计持有上市公司股份超25%。

综上,信濠光电四大董事席位均或多或少均与立讯精密产生交织。至此,我们疑惑的是,四大董事均与立讯精密或多或少关联,且立讯精密实控人女儿为第一大股东,在这种背景下,信濠光电真正的实控人究竟是谁?信濠光电无实控人认定又是否成立?

在罗伟强突击入股信濠光电时,其招股书解释如下:罗伟强长期从事实业经营和股权投资,系广东讯德实业有限公司(注册资本5,000万元)、梅州市儒兴综合市场服务有限公司(注册资本50万元)等企业的实际控制人;同时,截至2018年末,罗伟强持有(603595.SH)260.36万股,该部分股权截至2018年末参考市值为0.82亿元。罗伟强购买该等部分股权资金来源主要是其历年合法工作、经营所得,不存在代其他人持有发行人股份的情形。

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...