摘要:

...

摘要:

... 银行行业行情如何演绎?——银华投顾每日观点2025.6.26

来源:银华基金投顾 天玑投顾团队

核心观点

1、今日国家发改委新闻发布上提及,7月份将下达今年第三批消费品以旧换新资金,虽然财政支出总量增速放缓,但财政结构上“重民生、弱基建”特征延续,消费政策的支持有助于提升股市的韧性,叠加低利率时代资金迁徙,行情长度可相对乐观预期,但考虑到房地产仍然偏弱、未来出口和就业的不确定性等潜在的结构性问题,行情高度也要合理预期。

2、今日银行行业再次创历史新高,当前银行股息率与10年国债利率差值目前利差大致为2.36%,处于2008年以来历史区间的16%低分位数水平,考虑到2017年和2018年资金成本和国债利率较高、利差较低,17年和18年的低利差或不具备常态性,因此当前实际历史分位数可能更低。(数据来源:wind)

3、但这并不意味着银行股要大幅调整,因为低利率时代资产的稀缺性意味着高股息板块的风险溢价系统性降低了,因此我们倾向于认为银行行业或仍有机会,但要降低预期。

4、港股今日回调,跌幅大于A股,AH溢价明显反弹,港股更弱的原因最主要来自港元触及弱方保证水平下港元流动性收紧,往后看,弱方保证水平下,港元的流动性边际收紧,但并不意味着港元的流动性转为净流出,低利率时代流动性持续溢出,南向资金持续流入或继续支撑港股表现,但港股流动性最好的时间点可能已过去。

6月26日,国家发展改革委今日上午10时召开国家发展改革委6月份新闻发布会,会上国家发展改革委政策研究室副主任表示,将于今年7月份下达今年第三批消费品以旧换新资金,同时抓紧推出加力实施设备更新贷款贴息政策,进一步降低经营主体设备更新融资成本。(数据来源:财联社)

结合此前公布的5月份财政收支数据来看,虽然五月财政支出增速放缓(数据来源:财政部),但支出结构方面,“重民生、弱基建”特征延续,结构性存量财政政策依然在稳步推进,政策落地期,对经济不宜过于悲观。政策继续呵护,叠加低利率时代资金迁徙,行情长度可相对乐观预期,但考虑到房地产仍然偏弱、未来出口和就业的不确定性等潜在的结构性问题,行情高度也要合理预期。

回到市场,在政策和资金韧性下,A股调整幅度有限,今天银行指数上涨1.06%,继续创历史新高,银行指数的上涨带动红利低波继续上行,在今日上涨后,成分股股息率中位数已经下到4.00%水平(数据来源:wind),虽然仍然具有一定的吸引力,但处于历史水平相对低位了,当前银行股息率与10年国债利率差值目前利差大致为2.36%,处于历史区间的16%低分位数水平,考虑到2017年和2018年资金成本和国债利率较高,17年和18年的历史经验或不具备常态性,因此当前实际历史分位数可能更低。(数据来源:wind)

但这并不意味着银行股要大幅调整,因为低利率时代风险溢价也变了,低利率时代资产的稀缺性意味着高股息板块的风险溢价系统性降低了,因此我们倾向于认为银行行业或仍有机会,但要降低预期。

在说回港股,今日港股跌幅大于A股,AH溢价反弹,恒生AH溢价指数今日上涨0.58%,港股更弱的原因最主要来自港元触及弱方保证水平下港元流动性收紧,香港金管局已根据联系汇率制度买入94.2亿港元,香港金管局总裁回应传媒就港元触发联系汇率的“弱方兑换保证”的查询时表示:“港息下调,港美息差扩濶,引发买美元沽港元的套息交易,令港元汇率转弱,加上上市公司派息高峰期接近尾声、非本地公司将招股或发债所得的港元资金兑换回笼,以及半年结相关的港元资金需求已大致完成筹措,市场对港元需求有所减少,多重因素结合引致港汇触发弱方兑换保证。”(数据来源:wind)

往后看,港元流动性最乐观的时候已经过去,流动性开始边际上收紧,但这并不意味着港元流动性转为净流出,从南向资金来看,港元依然在流入,今日南向买入51.38亿元,本周截至今日南向资金买入超过200亿元,本月买入超过600亿。港股流动性后续可以关注南向资金动向以及香港市场Hibor利率,境内低利率时代流动性持续溢出,南向资金持续流入或继续支撑港股表现。(数据来源:wind)

债券市场方面,临近半年末,央行今日继续投放流动性3058亿,但资金价格整体稳定。

今日市场表现回顾:

权益市场:市场全天冲高回落,创业板指领跌。沪深两市全天成交额1.58万亿,较上个交易日缩量196亿。盘面上,市场热点较为杂乱,个股跌多涨少,全市场超3600只个股下跌。板块方面,军工装备、跨境支付、银行、油气等板块涨幅居前,光刻机、脑机接口、创新药、半导体等板块跌幅居前。截至收盘,沪指跌0.22%,深成指跌0.48%,创业板指跌0.66%。(数据来源:wind)

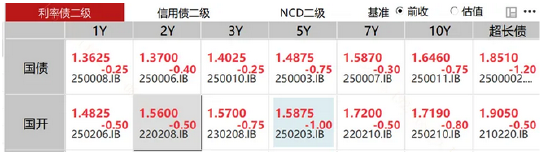

债券市场:国债期货收盘多数持平,30年期主力合约涨0.10%,10年期主力合约跌0.02%,5年期主力合约持平,2年期主力合约持平。现货方面,多数品种利率都小幅上行。(数据来源:wind)

(数据来源:wind,20250626)

海外权益市场:以色列和伊朗之间的停火协议继续维持脆弱状态,道琼斯工业指数跌0.25%,标普500指数基本持平,纳斯达克指数涨或0.31%。欧洲股市的涨势遇阻,中东脆弱的停火协议加上美国关税暂停期即将来临,泛欧STOXX 600指数下跌0.7%。德国DAX指数下跌0.6%,法国CAC-40指数和英国富时100指数分别下滑0.8%和0.5%。(数据来源:wind,20250625)

管理型基金投资顾问服务由银华基金管理股份有限公司提供。投顾组合建议中可能包含银华基金管理的基金产品及其它基金管理人的基金产品。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其它投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。市场有风险,投资需谨慎。

根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:银华心怡A(005794)、银华心怡C(014043)将投资港股通标的股票,需承担汇率风险,并面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。联接基金投资于标的ETF,请投资者关注联接基金跟踪偏离风险、与目标ETF业绩差异的风险、其他投资于目标ETF的风险、跟踪误差控制未达约定目标的风险等联接基金投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证上述提及基金一定盈利,也不保证最低收益。上述提及基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对上述提及基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...