摘要:

...

摘要:

...

来源:新能源萱言 【20250626】半年报:克“给”复“锂”

观点小结

-

2025供应展望:2025H1新产能投放基本复合预期,且在锂矿生产企业降本的配合下,即便碳酸锂价格在25H1从8万元/吨左右跌至6万元/吨以下,锂矿资源仍能保持增长,年度产量预期暂无重大调整。但当前碳酸锂价格、锂矿价格均已跌破部分高成本硬岩型锂矿,同时锂矿进口最低价已逐步靠近澳矿生产成本区间上沿,实际生产压力以及供应调整需要引起关注。

-

2025需求展望:

-

2025年国内新能源汽车需求或继续依赖政策推动产销,除“以旧换新”继续发力外,包括新能源下乡、新能源汽车消费金融支持等,对于电车消费或有一定拉动作用,购置新能源汽车免征车辆购置税将于今年截止,或能促使部分新能源汽车消费前置,但同时考虑到,当前新能源汽车库存不低,以及车企或需调整自身库存及运营情况,我们给予2025年国内新能源汽车需求以25%的中性增长水平。

-

25年2月取消强制配储,短期内对储能装机有所打击,25Q1国内储能装机同比有所下滑,但考虑到1-5月国内光伏新增装机达197.85GW,同比增长近150%,有一定配储需求,H2储能或迎来阶段性储能需求增量。

-

全球平衡:全球锂矿资源维持供需双增的局面,且供应提量较快,碳酸锂仍处于过剩态势。当前价格已压至6万元/吨,关注成本曲线右侧企业的生产调整动态。此外,需求侧除终端新能源汽车消费、储能消费的增速外,同样需要关注到电池端的技术革新,若固态电池量产落地,或能带动锂元素需求实现跃升。

-

国内平衡:H1存在累库、冶炼端复产速度超预期情况,伴随着矿价下移,锂价连创新低。Q3关注存在储能需求提速的可持续性,而Q3-Q4的传统需求旺季或同样能带来一定需求增量。

-

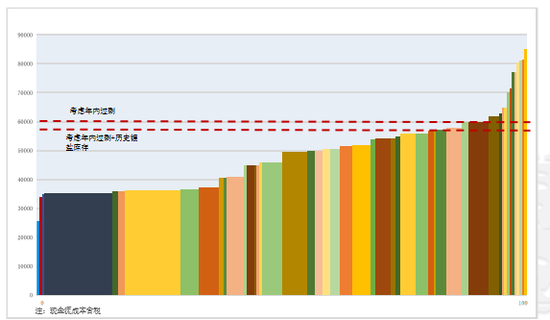

估值:企业降本及盐湖产能投放使得碳酸锂成本曲线存在变动可能,若以静态视角看待,在考虑年内过剩量,以及历史锂盐库存后,关注【5.5,5.7】万元/吨成本支撑的有效性。

2025H1回顾

2025H1行情回顾

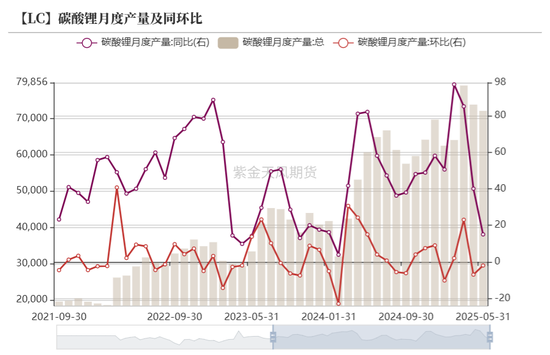

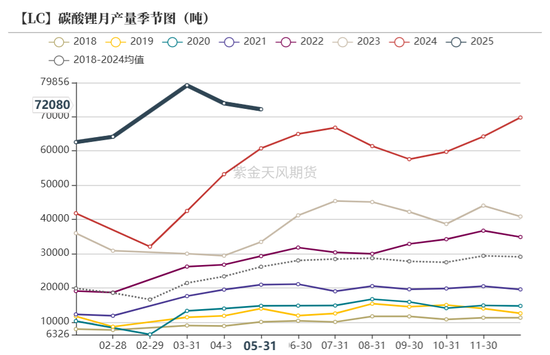

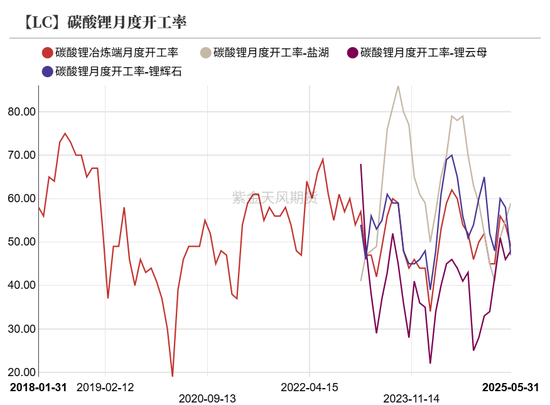

碳酸锂:累计产量保持大幅增长

-

2025年1-5月,国内碳酸锂累计产量达35.15万吨,较去年同时期增加11.93万吨,累计同比增长51%。

-

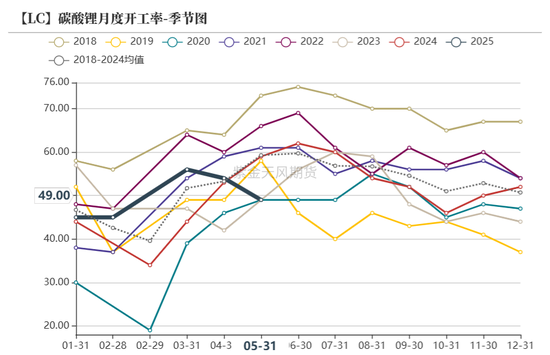

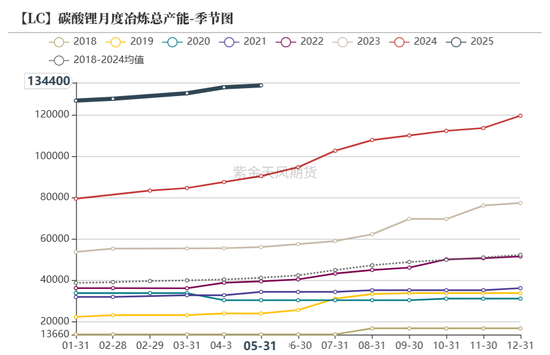

开工率方面,今年以来开工率维持在历史平均水平,但冶炼端产能的快速增长,使得碳酸锂实际产量同比出现显著增长。

-

节后锂价至4月下旬,碳酸锂期货价格波幅有所收窄,4月下旬起,碳酸锂期现价格连同锂矿价格同步下跌,锂价连创新低,锂盐产量环比出现缩减。

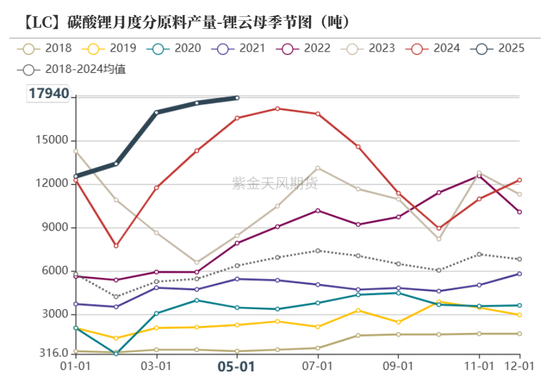

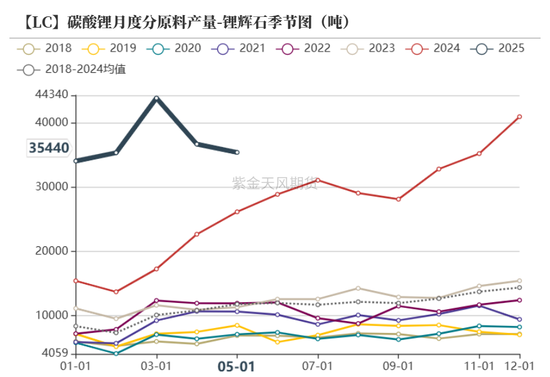

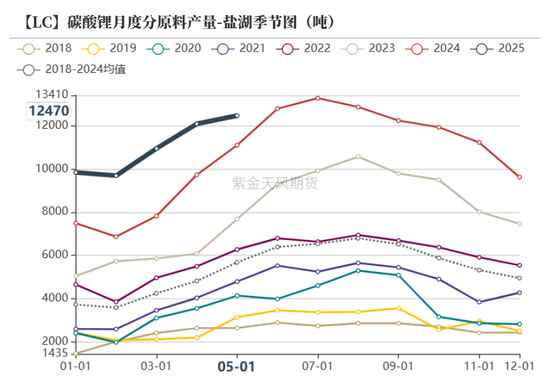

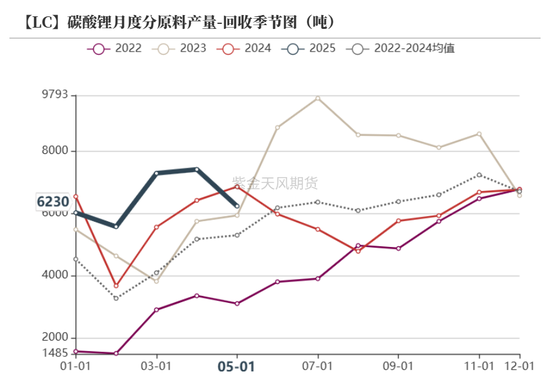

碳酸锂:锂辉石贡献主要增量

-

分原料看,2025年1-5月锂辉石、锂云母、盐湖、回收端累计产量分别达18.56、7.84、5.50、3.25万吨,累计同比分别+86%、+26%、+26%、+22%。

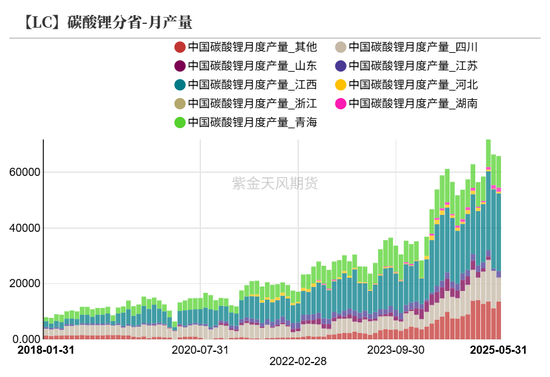

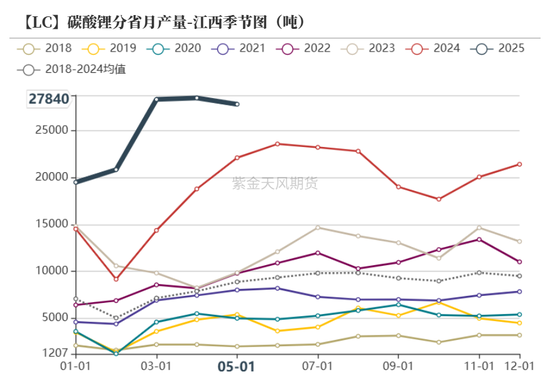

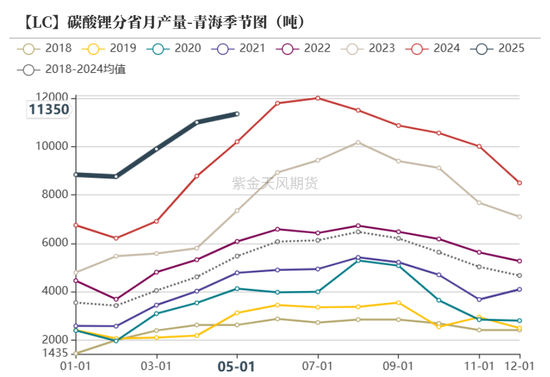

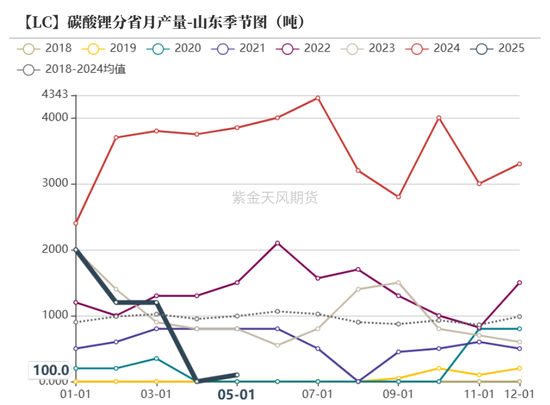

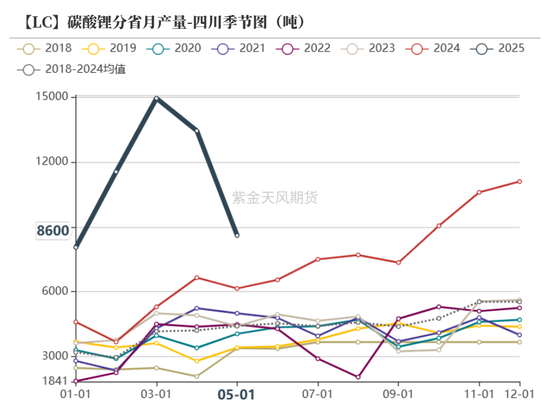

碳酸锂:江西、四川供应增速较快

-

分地区看,1-5月江西、四川、青海、山东累计产量分别达12.51、5.66、4.99、0.45万吨,累计同比分别+56%、+113%、+27%、-76%。

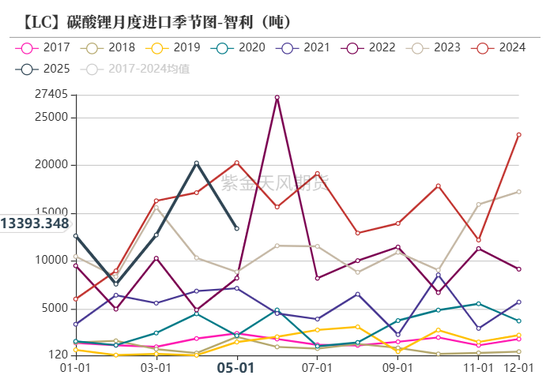

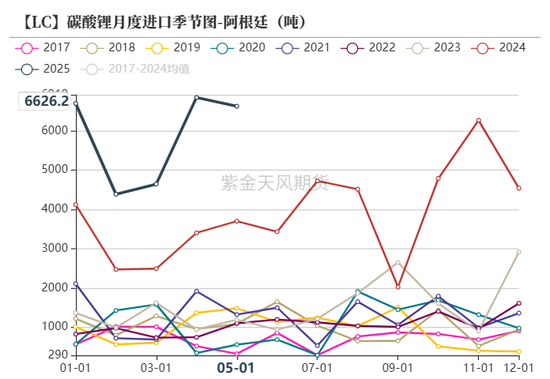

碳酸锂:进口供应充分

-

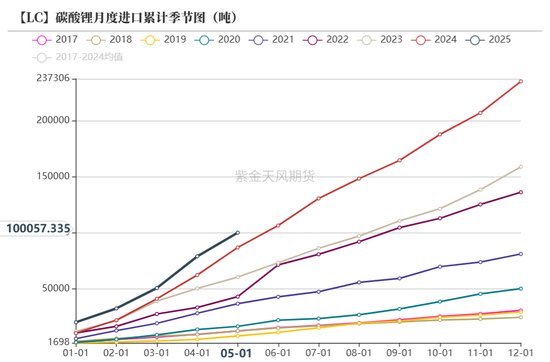

1-5月,碳酸锂累计进口量达10.00万吨,累计同比+15.3%。

-

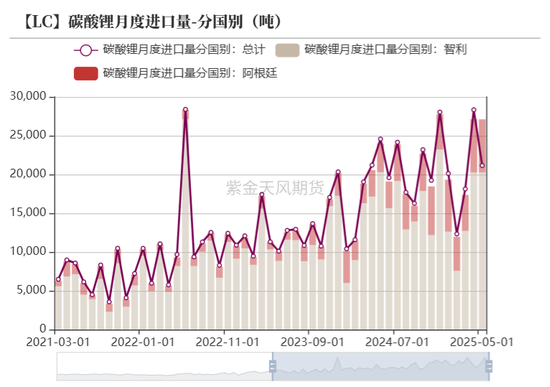

分进口地区看,自智利进口碳酸锂量累计达6.66吨,同比减少0.21万吨,累计同比-3%;自阿根廷进口碳酸锂量累计达2.92万吨,同比增加1.30万吨,累计同比+80%

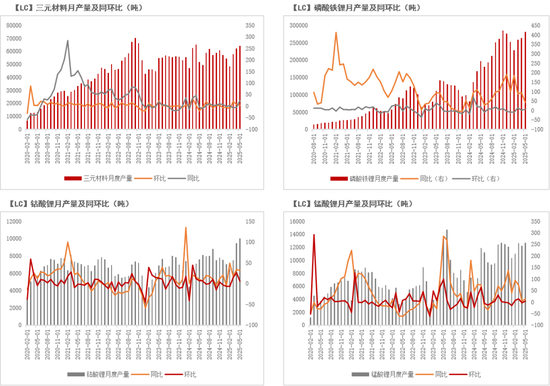

正极材料:磷酸铁锂累计产量显著增长

-

2025年1-5月,三元材料产量累计预计达28.72万吨,累计同比+2%,磷酸铁锂产量累计预计达128.57万吨,累计同比+88.7%;钴酸锂产量累计预计达4.06万吨,累计同比+24%,锰酸锂产量累计预计达5.89万吨,累计同比+36%。

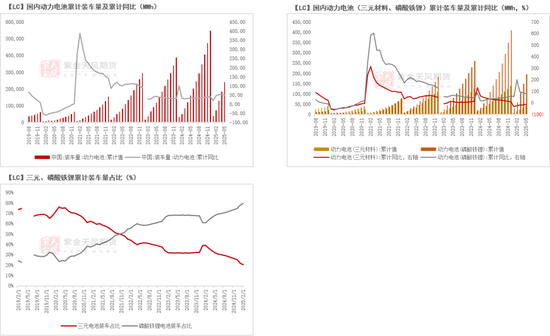

动力电池:电池占比继续分化

-

2025年1-5月,国内动力电池累计装车量达241.4GWh,累计同比+50.4%。

-

其中,三元电池1-5月累计装车量达44.8GWh,累计同比达-12.4%,磷酸铁锂电池1-5月累计装车量达196.5GWh,累计同比达79.8%。

-

磷酸铁锂电池装车占比进一步提高,截至5月,磷酸铁锂电池装车量占比达81%,三元电池装车辆占比为19%。

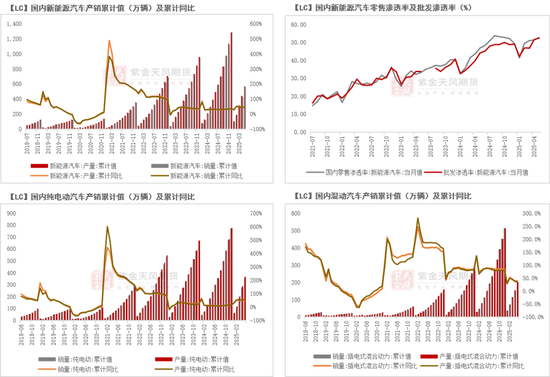

新能源汽车:国内产销同比增速走高

-

2025年1-5月,国内新能源汽车产量、销量累计分别达569.90万辆、560.8万辆,累计同比分别增长45%、44%。

-

其中,纯电动汽车1-5月累计产量、销量分别达366.3、355.6万辆,累计同比增速分别为52.0%、47.7%,混动汽车1-5月累计产量、销量分别达203.4、205.1万辆,累计同比增速分别达34.3%、38.0%。

-

5月国内新能源汽车零售渗透率达52.9%,同比增加5.9个百分点,批发渗透率达52.6%,同比增加8.4个百分点,渗透率同比显著提高,但后续进一步上行或存压力。

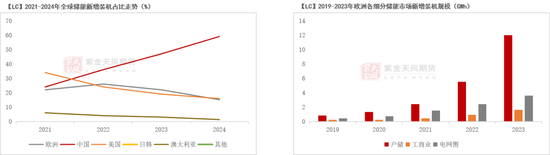

新能源汽车:全球销量增长 海外渗透率待提升

-

截至25年4月,全球新能源汽车累计销量达556.41万辆,累计同比+25%。其他市场表现方面,1-4月美国新能源汽车累计销量达51.68万辆,累计同比+10%,1-4月欧洲新能源汽车累计销量达113.12万辆,累计同比+23.3%。

-

从电动汽车渗透率看,截至2024年,中国电动汽车销量渗透率为48%、欧洲电动汽车销量渗透率为22%、美国电动汽车销量渗透率为10.0%、日本电动汽车销量渗透率为2.8%、韩国电动汽车销量渗透率为9.2%,全球电车销量渗透率仍有较大提升空间。

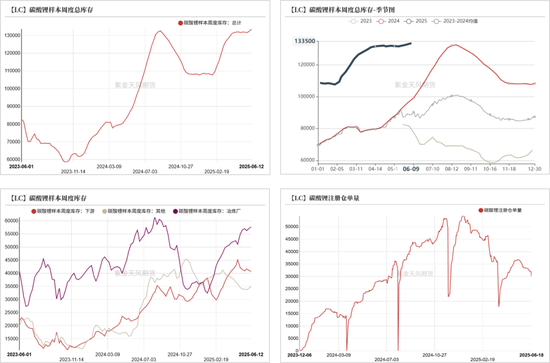

碳酸锂库存:H1仓单整体呈现下降趋势

-

截至6月12日,碳酸锂总库存(包括注册仓单)达13.36万吨,其中冶炼厂、下游材料厂、贸易及电池厂库存分别为5.77、4.07、3.52万吨。

-

截至6月18日,注册仓单总计3.00万吨。今年以来仓单整体呈现下降趋势,由于期货价格持续下跌,仓单注册意愿减弱,同时下游个别电池大厂存在接货意愿,仓单流出较快。

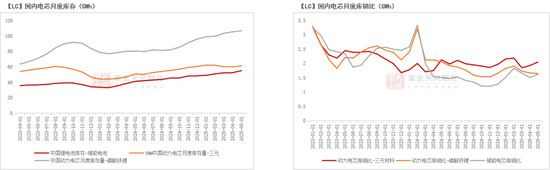

电池库存:成品库存总量呈上行趋势 库销比可控

-

今年国内电芯成品库存量整体表现稳定,截至5月,国内储能电池、动力电芯(三元)、动力电芯(磷酸铁锂)库存分别为55.1、61.48、106.83GWh,同比分别+13.9、+10.63、+26.1GWh。

-

2025年1-2月,国内电芯库销比整体呈现上行态势,但整体库存压力暂不显著。

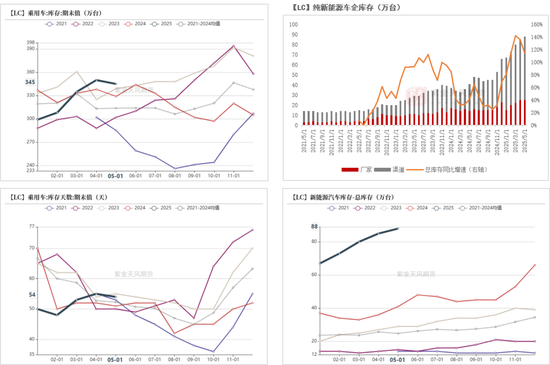

汽车库存:新能源汽车库存压力走高

-

从全国乘用车库存看,截至2025年5月,全国乘用车行业库存达345万辆,库存天数达54天,从绝对量及历史同期对比情况看,乘用车整体库存压力并不严重。

-

从仅生产新能源车的企业的库存变化看,从2024Q3起新能源车库存累积斜率更为陡峭,当前库存总量远高于历史同期,关注后续去库压力。

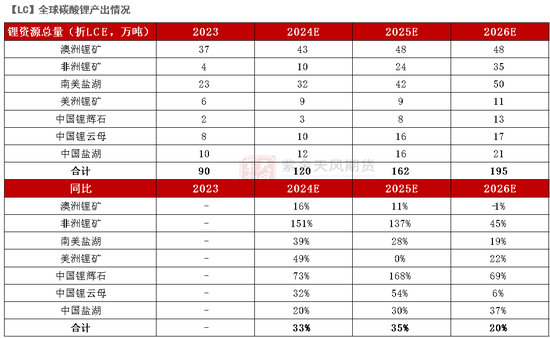

供应:锂矿资源继续释放

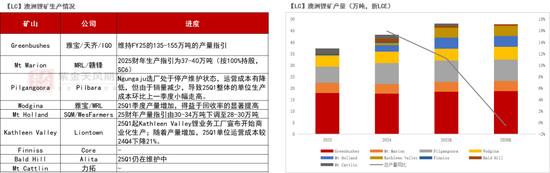

澳洲锂矿:2025年产量增速预计放缓

-

Greenbushes25Q1锂精矿产量受品位降低、磨机吞吐量减少影响,环比减少13%,但能维持FY25的135-155万吨的产量指引。Pilgangoora25Q1产量环比减少34%,主受Ngungaju工厂整个季度处于维护状态影响。Marion25Q1产量环比增长21%,得益于当前矿坑提供的高质量原料、回收率有明显提高。Wodgina即便受旋风扰动导致矿石开采量有所下降,但基于回收率提升,25Q1精矿产量环比增加17%。Kathleen Valley25Q1精矿产量环比增加12%,开启商业化生产。

-

整体来看,2025年澳矿生产仍能维持正增长,预计2025年全年产量达48万吨,环比增加11%。而2024年起,部分高成本锂矿停产至今,尚未重新启动,同时当前澳洲锂矿进口价已靠近澳洲锂矿成本区间上缘,关注价格对锂矿生产的压力,以及矿企的降本情况。

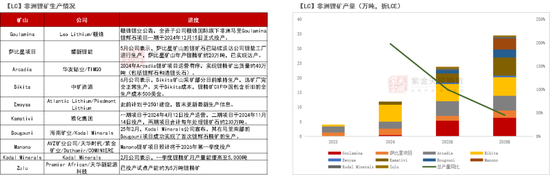

非洲锂矿:2025供应仍有可观增速

-

非洲锂矿生产进度方面:Goulamina锂辉石项目一期于2024年12月15日正式投产;Bougouni于2025年2月成功实现了首次锂辉石精矿的生产,投产进度符合预期;萨比星项目于5月陆续运送矿石至公司锂盐厂进行生产,Kamativi于2024年陆续投产一期、二期项目。此外,个别如Ewoyaa等计划于25Q1建设的锂矿暂未更新生产信息,我们适当调低其产出量,但影响量级不大。

-

整体来看,2025年非洲锂资源供应量预计将达27万吨(折LCE),同比增长126%。其中旧项目中Bikita或能实现进一步降本,供应量有成本保障,而2025年新增项目中的成本在当前锂价下或不具备优势,关注后续产出情况。

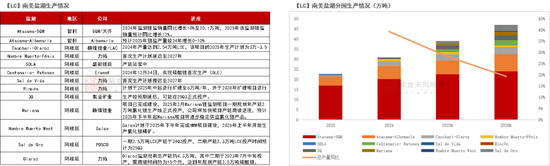

南美盐湖:2025产出相对稳定

-

南美盐湖方面,产量保持增长,2025年产出预计达41.5万吨,同比增长28%,其中SQM、Albemarle为主要产出企业,2025年产出仍有小幅增加。

-

部分项目存在推迟情况,主要为力拓的Fénix、Sal de Vida等项目,首次生产推迟至2027年,导致2025年预期产出减少2.5万吨,量级来看影响有限。

-

此外,南美盐湖中,阿根廷盐湖产量占比有进一步走高,预计2025年阿根廷盐湖产锂量占比将从2023年的8%升至2025年的30%。

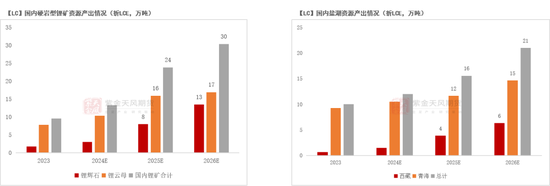

中国:盐湖产能投放

-

国内盐湖产能投放较符合预期,其中西藏拉果错盐湖于25年投产,但受锂价影响,产出较去年预期将有降低;察尔汗盐湖(中国盐湖)年产4万吨基础锂盐一体化项目于25年6月投入试产。

-

硬岩型锂矿方面,国内锂辉石、锂云母或仍在降本道路上进行突破,其中在降本操作上有较大进展的枧下窝锂矿,今年春节复产后提供了一定产出增量。

-

实际上当前价格已低于江西、四川、湖南等地多个锂矿,对于高成本锂矿而言,生产压力愈发凸显,关注各家矿企的降本情况,若能实现较为理想的降本情况,锂盐产出增速短期内或难出现明显下降。

供应:锂资源继续释放

-

整体来看:2025H1新产能投放基本复合预期,且在锂矿生产企业降本的配合下,即便碳酸锂价格在25H1从8万元/吨左右跌至6万元/吨以下,锂矿资源仍能保持增长,年度产量预期暂无重大调整。

-

但当前碳酸锂价格、锂矿价格均已跌破部分高成本硬岩型锂矿,同时锂矿进口最低价已逐步靠近澳矿生产成本区间上沿,实际生产压力以及供应调整需要引起关注。

终端需求:

关注国内新能源汽车需求边际变化

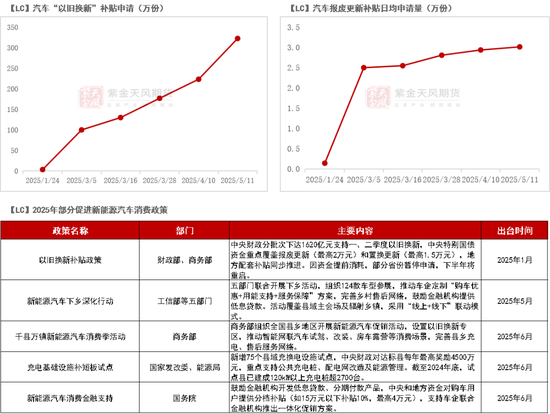

新能源汽车:政策拉动国内需求 但需关注车企运营情况

-

国内新能源汽车需求方面,2025年或继续依赖政策推动产销。

-

“以旧换新”换新方面,今年以来,汽车“以旧换新”补贴申请继续增加,日均申请量较为稳定,考虑到去年“以旧换新”为4月出台,今年1-5月新能源汽车产销同比高增一定程度上受政策影响,预计后续该政策对新能源汽车需求仍有一定拉动作用。

-

今年国内同样出台各类政策,包括新能源下乡、新能源汽车消费金融支持等,对于电车消费同样有一定拉动作用。

-

此外,购置新能源汽车免征车辆购置税将于2025年12月31日截止,或能促使部分新能源汽车消费前置。

-

但政策利好下,同样需要关注到,部分车企库存水平、账期问题或影响企业后续健康发展,关注车企的后续生产调整。

-

整体来看,2025年我们给予国内新能源汽车需求以25%的中性增长水平。

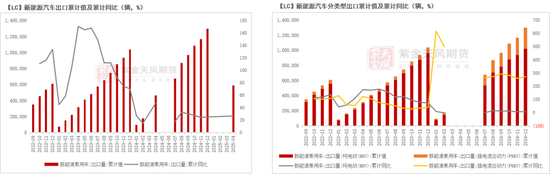

新能源汽车:海外政策环境不友好

-

出口方面,2025年1-4月,中国新能源汽车出口累计达58.96万辆,累计同比+26.72%。

-

今年5月,欧盟对中国新能源汽车政策有所放松,取消了对中国电动车的惩罚性关税(最高45.3%),设置3.5万欧元最低售价门槛,但这同样导致鹿特丹港积压13万辆等待清关的中国电动车(港口单月最大处理量为4万辆),或使得后续进口暂时性受阻。

-

除欧盟地区外,中国仍面临着较为严峻的海外政策环境,包括美国去年提出的对中国电动汽车加征100%关税,今年加拿大实施轮胎安全新规(2025年秋季生效),间接提高中国车企合规成本等。即便海外新能源汽车渗透率仍有大量提升空间,但海外销售市场的不友好或导致国内拓宽市场受限,后续需关注国内新能源汽车上下游产线外移情况。

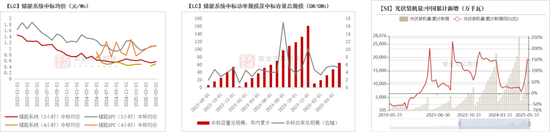

储能:H1光伏抢装、新能源取消强制配储影响国内储能装机

-

2025年1-5月,储能中标容量累计总规模达16.66GWh,累计同比增长26%。受原料碳酸锂价格低位震荡影响,储能系统中标均价(2小时)同比走跌8%,储能系统中标均价(4小时)同比走跌43%。

-

据CNESA数据,25Q1国内新增投运新型储能项目装机规模5.03GW/11.79GWh,同比-1.5%/-5.5%,其中,以磷酸铁锂电池为主的锂电储能项目占比高达98%。

-

25年2月取消强制配储,短期内对储能装机有所打击,但考虑到1-5月国内光伏新增装机达197.85GW,同比增长近150%,有一定配储需求,H2储能或迎来阶段性储能需求增量。

储能:海外储能仍有增长预期

-

考虑到新能源发电占比持续走高,海外储能建设需求预计仍将维持增长。

-

地区及结构方面:

-

欧洲储能整体增速或有放缓,后续关注电网侧大储建设。其中德国2月宣布取消负电价时段的光伏并网补贴,或能倒逼企业主动投入储能系统。

-

美国目前对中国的电池产品征收3.4%的基础关税,并计划在2026年对储能系统施加25%的《301条款》关税,该税率已适用于动力电池,地区2025年可能出现储能抢装的情况。

-

中东非地区在中资企业入局后,储能装机预计有高速增长,但总量尚未起势。

需求展望小结

-

截至25年1-5月来看,新能源车产销累计同比维持高增幅,且渗透率较稳定,只是后续渗透率能否有进一步增长,市场仍保有一定顾虑。2025年国内新能源汽车需求或继续依赖政策推动产销,除“以旧换新”继续发力外,包括新能源下乡、新能源汽车消费金融支持等,对于电车消费或有一定拉动作用。此外,购置新能源汽车免征车辆购置税将于今年截止,或能促使部分新能源汽车消费前置,但同时考虑到,当前新能源汽车库存不低,以及车企或需调整自身库存及运营情况,我们给予2025年国内新能源汽车需求以25%的中性增长水平。

-

新能源汽车出口方面,今年欧盟对中国电动汽车进口政策有所放松,但当地港口电车库存较高,或影响后续进口,除欧盟外,中国仍面临着较为严峻的海外政策环境,海外销售市场的不友好或导致国内拓宽市场受限,后续需关注国内新能源汽车上下游产线外移情况。

-

25年2月取消强制配储,短期内对储能装机有所打击,25Q1国内储能装机同比有所下滑,但考虑到1-5月国内光伏新增装机达197.85GW,同比增长近150%,有一定配储需求,H2储能或迎来阶段性储能需求增量。

-

海外储能海外储能建设需求预计仍将维持增长,其中,欧洲地区储能的进一步建设或需依赖电网侧大储建设,美国计划在2026年对储能系统施加25%的《301条款》关税,地区2025年可能出现储能抢装的情况。

-

综合来看,给予2025年国内、全球新能源汽车需求增速分别为25%、20%,国内、全球新型储能需求增速分别为25%、30%。

年度平衡表

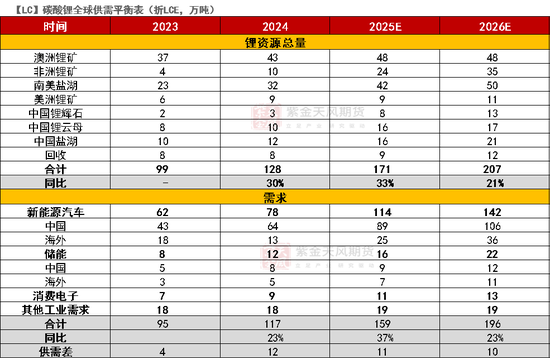

全球供需平衡表

-

全球锂矿资源维持供需双增的局面,且供应提量较快,碳酸锂仍处于过剩态势。当前价格已压至6万元/吨,关注成本曲线右侧企业的生产调整动态。

-

此外,需求侧除关注终端新能源汽车消费、储能消费的增速外,同样需要关注到电池端的技术革新,若固态电池量产落地,或能带动锂元素需求实现跃升。

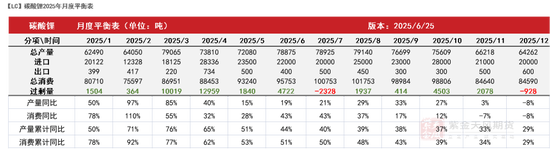

国内月度平衡表

-

月度平衡表关注点:

-

Q1存在累库、冶炼端复产速度超预期情况,伴随着矿价下移,锂价连创新低。

-

Q3关注存在储能需求提速的可持续性,同时Q3-Q4的传统需求旺季或能带来一定需求增量。

成本曲线

作者:陈琳萱

从业资格证号:F03108575

交易咨询证号:Z0021508

邮箱:chenlinxuan@zjtfqh.com

还没有评论,来说两句吧...