摘要:

...

摘要:

... 转自:Gangtise投研

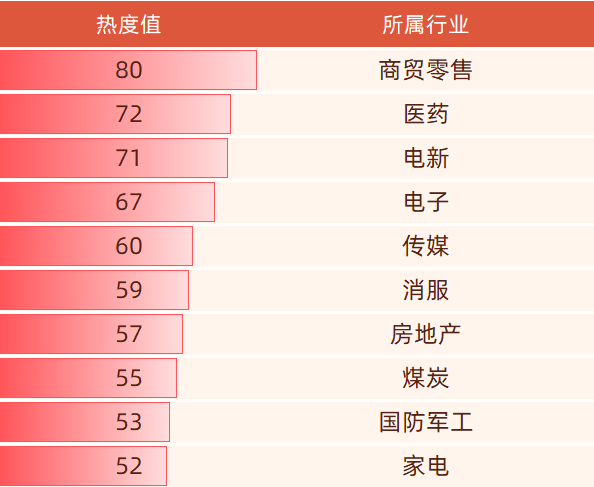

🔥 6月27日关注热门行业(10家)

制造 | 科技(3条)

01. 柴发分析师表示,今年全行业柴发需求约5500台,较年初预期下调1500台,主要因项目延期交付。供给约5000台,供需差近1000台,今年仍供不应求。明年需求有变数,但招标量同比今年增长,加上今年1500台左右的延期交付量,预计需求达7000~8000台。若考虑芯片更换导致能耗提升,需求可能更大。而明年供给不超过6500台,供应差超1500台,比今年更大。

02. 无人物流车分析师表示,无人物流车2025年出货量预计会有爆发式增长。某石器去年出货量1000~1200台,今年计划出货1万台;某识推出车型后发布会前后一周拿到四五千台订单,全年预计销量超1万台,这两家销量约占市场的80~90%,全年市场预计销量在2.5~3万台。

03. 分析师表示,上周杭州人形机器人展会实际进展未超预期,某斯拉仅展示简单模型;某斯拉1~5月实际采购机器人1200台,原计划4~6月生产3000台进度延缓,因管理层变更、工厂交接和技术迭代,遇到散热和电机问题。今年目标产量调整为6000台,其中3000台已确定。

消费 | 医健(2条)

01. 化妆品专家称,2025年618期间,某音大盘GMV达4435亿元,远超4200亿元的预期,同比增长35%,其中商城GMV增长78%,搜索增长超50%,直播和短视频增长一般。本期美妆行业目标290亿元,实际完成314.9亿元,其中高客单价品牌如某SK-II增速60%、某蓝之谜增速50%、某莲娜超100%。国货端,某戈平、某莱雅、某美日记增速分别为63.58%、- 8%、91%,GMV达2.5亿元、4.5亿元和 2.4亿元,某复美受舆情影响仍有20%增速,若无舆情增速有望超50%。

02. 某觅科技专家称,2025年618周期(5月1日至6月底),公司原期望收入同比增长40%,但未达预期,5月同比有十几个点增长,6月同比几乎无增长。2024年公司海外收入约45亿元,扫地机占比70%多,2025年目标60~65亿元,增长近50%,各品类需有45%以上增长,目前来看,海外市场完成情况较好,预计达成率较高。

材料 | 能源(5条)

01. 钴镍分析师称,2025年2月底刚果金(产量全球占比75%)出口政策使国内钴价明显提升,现涨至24~25万元/吨,因运输周期约3个月,预计6月进口数据将明显下滑。而2025~2026年印尼钴增量不到2万吨,无法弥补刚果金减量,全球供需格局将从过剩6万吨变为短缺4万吨。长期看,政策或演变为配额制,行业将面临原料短缺,钴价中枢长期向上。

02. 锂分析师称,之前预测2025~2026年锂行业供给量为189万吨、226万吨,现因澳矿、非洲矿和南美盐湖成本压力,均下修约20万吨,主要系价格下跌对行业供给影响大。目前碳酸锂吨价格跌至6万元左右,此为非常底部位置,该价格逼近行业90%分位线现金成本线,行业成本压力大,仅约30%产能盈利,成本支撑强,后续高成本项目停产可期。

03. 钾肥专家称,2025H1氯化钾累计进口659万吨,同比增2.49%,截至6月17日,国内主要港口钾肥库存197万吨,同比降16.17%。白俄罗斯8月底、俄罗斯乌拉尔9月检修结束,预计10月底或11月大量钾肥将通过海运和中欧班列涌入中国市场。另外,预计1~6月中国钾肥农业领域需求883万吨,同比增10.24%,其中山东地区占比29%。

04. 钾肥专家称,2025年6月12日钾肥大合同签价346美金/吨,同比上涨26.74%,强力支撑国内后期价格,H1港口60%氯化钾均价3060元,同比涨24.39%。大合同最快7月下旬到货,受中东事件影响船运延长,7~8月供应偏紧,卖方主导市场,6月中下旬价格涨势或延至7月,7月价格有望破上半年高点。预计2026年大合同价格为350美金/吨。

05. 锂分析师称,基于盘面back结构、现货升水及仓单连续大额注销情况分析,市场所传言C公司要大量接仓单的消息大概率存在,其接货量级或超2万吨。市场认为锂长期过剩,但澳洲小矿山已全部停产,国内高成本锂云母矿自2024年底已无开采和冶炼,2025年市场整体供给增量下修到16.3万吨,行业供需趋于平衡。6~8月因供应缩量和需求超预期增量呈偏紧平衡,价格反弹合理。

金融 | 基建(1条)

01. 险资分析师称,2025Q1人身险规模达31万亿元,行业整体约35万亿元,若全年维持15%增速,年底人身险规模将达34万亿元。Q1人身险配置股票比例从7.6%增至8.4%,假设全年增至8.8%,人身险全年可提供近8000亿元权益配置力量,后续二三四季度约有5000亿元配置股票的力量。

2025年半年度业绩预告(5条)

01.2025年半年度业绩预告显示,预计实现归属于上市公司股东的净利润36,000-42,000万元,同比增长67.54%至95.46%。扣除非经常性损益后,净利润预计为29,000至35,000万元,同比增长39.10%至67.88%。业绩大幅增长主要得益于集成电路行业的高速发展,客户需求旺盛,公司高端测试设备产品获得行业认可,客户开拓进展顺利,各产品线销售订单较上年同期增长显著。此外,预计本报告期非经损益约为7,000万元,主要来自并购业务及获得的政府补助。

02.基于公司目前已实现的经营业绩、目前的订单情况、经营状况以及市场环境,公司预计2025年1-6月业绩情况如下:2025年1-6月净利润预计9800万元至10700万元,同比增长1.42%至10.73%。2025年1-6月,归属于母公司股东的净利润为9.800.00万元-10.700.00万元,2024年1-6月为9.662.83万元,变动比例为1.42%~10.73%。上述2025年1-6月财务数据为公司初步预测数据,未经会计师审计或审阅,不构成公司的盈利预测或业绩承诺。(数据来源于公司上市招股说明书)。

03.2025年上半年度主要经营数据公告显示,预计实现营业收入190,000.00万元到210,000.00万元,同比增长16.60%到28.88%。业绩增长主要得益于全球终端消费市场回暖,集成电路行业景气度回升,AI创新驱动下新应用场景渗透率提升,下游需求稳健增长。公司核心客户群竞争力持续增强,市场份额提升,客户结构优化,海外大客户拓展和部分原有客户份额提升也推动了营收增长。此外,公司晶圆级封装、汽车电子等产品线持续丰富,“Bumping+CP+FC+FT”一站式交付能力提升,先进封装产品线稼动率上升,成熟产品线稼动率饱满,整体稼动率稳中向好,共同推动了公司2025年上半年营业收入同比增长。

04.预计2025年1-6月营业收入2000000万元至2140000万元,同比增长8%至15.56%,因生产规模扩大。2024年1-6月营业收入为1851819.96万元。归属于母公司股东的净利润,2025年1-6月为191000.00万元至220000.00万元,同比变动率为-24.79%至-13.38%。利润方面,由于原材料市场价格同比提高,且二季度境外销售受外部因素的一定影响,因此公司预计2025年1-6月利润同比略有下滑。其中,由于2024年1-6月子公司朝阳橡胶完成搬迁,确认资产处置收益28,697.27万元,因此2024年1-6月公司归属于母公司股东的净利润金额较高,同比下滑幅度较大;排除非经常性损益的影响后,公司预计2025年1-6月扣除非经常性损益后归属于母公司股东的净利润同比变动率在下降13.25%至提高0.28%之间。(数据来源于公司上市公告书)。

05.公司2025年半年度业绩预告,业绩预告期间2025年1月1日-2025年6月30日归属于上市公司股东的净利润30460万元-32600万元,比上年同期增长11.12%-18.92%,主要原因为报告期内公司营业收入预计较上年同期增长6%左右,带动公司整体净利润增长,其中主要是物料搬运设备毛利同比增长。归属于上市公司股东的扣除非经常性损益后的净利润25860万元-28000万元,比上年同期增长11.36%-20.57%。基本每股收益在0.1593 元/股-0.1705 元/股。

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...