摘要:

...

摘要:

...

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

【深度】

6月26日,圣贝拉在港股上市首日股价表现夺目,截至发稿涨幅达41.49%,报9.3港元。这一出色的市场表现吸引了众多投资者的目光,其背后的大涨原因值得深入剖析,但与此同时,也不能忽视圣贝拉公司可能存在的不足之处。

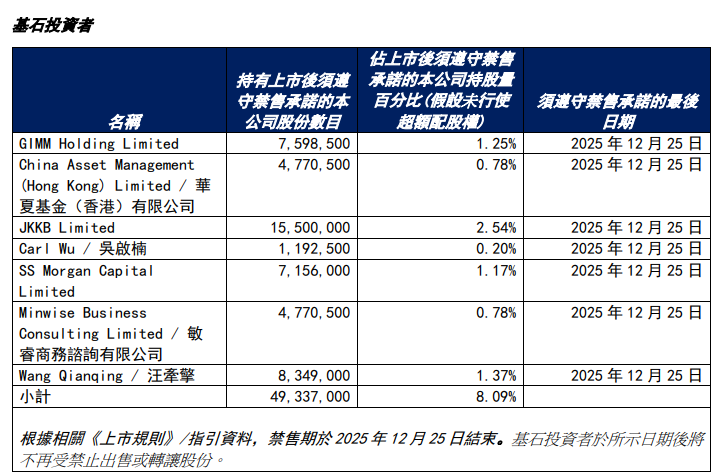

基石投资者大赚:杭州萧山国资浮盈4000万,华夏基金香港浮盈1000万

从大涨原因来看,圣贝拉构建了覆盖“孕期-月子期-产后期-家庭育儿期”的全周期服务生态链。旗下多品牌协同,如超高端的“圣贝拉母婴健康中心”、定位年轻高端客群且增长迅速的“小贝拉”,以及聚焦女性生育后身心问题的“艾屿疗愈型产后护理”,满足了不同客户的多样化需求,极大提升了客户粘性,2024年约84%的产后护理客户会购买集团其他服务或产品,这一数据便是其商业模式成功的有力证明。

在运营模式上,圣贝拉采用轻资产运营,与瑰丽酒店、半岛酒店等众多高奢酒店达成长期独家合作。这不仅降低了前期固定资产投入,还借助酒店高端品牌形象与优质硬件设施,为客户提供极致服务体验,同时将更多资金投入产妇体验提升,强化了品牌服务形象,在用户心智中建立起“高端产后护理=圣贝拉”的强关联。

市场地位方面,根据弗若斯特沙利文报告,圣贝拉在多个维度展现出强大统治力。它是中国最大的产后护理及修复集团(以2023年超高端月子中心的收入计算),也是中国增长最快的规模化产后护理及修复集团(以2021年至2023年收入增长率计算),还是中国内地首家拓展至中国内地以外地区的月子中心运营商。2023年,按自月子中心的收入计算,圣贝拉在中国所有产后护理及修复集团中排名第二,市场份额约1.0%,到2024年,份额提升至约1.2%,成为中国乃至亚洲最大的产后护理集团,在国内多个城市凭借收入优势占据领先市场份额。

财务表现同样亮眼,从招股书数据可知,2022至2024年,公司营收从4.72亿元跃升至7.99亿元,年复合增长率高达30.15%,远超行业平均增速。其盈利能力显著提升并实现持续盈利,剔除上市开支等非经常性项目后的经调整净利润,从2022年的亏损,迅速扭转为2023年的盈利2077.2万元,并在2024年进一步跃升至4225.6万元,2024年经调整净利润同比增速更是高达103.43%。

豪华的资本阵容也是其上市首日大涨的重要因素。圣贝拉此次上市获得了顶级资本与产业资源的双重背书,基石投资者阵容堪称豪华。杭州市政府旗下萧山区产业基金的入局,使圣贝拉有望成为萧山区首个由政府资金直接参与保荐的IPO企业,区域标杆效应显著。高端民营医疗集团和睦家战略注资,香港养和医院打破近两年投资静默期参与认购,产业资本方面,国内最大生活服务平台58集团、高端医美机构媛颂医疗也参与其中,此外,华夏基金等主流资本的加入,彰显了资本市场对圣贝拉长期价值的高度认可。在资本运作层面,与瑞银集团两大顶级投行联袂担任保荐人,为圣贝拉上市进程提供了有力保障。

在圣贝拉港股上市首日大涨的利好下,各基石投资者收获颇丰。58同城关联公司GIMMHoldingLimited获配759.85万股,浮盈约2066.79万港元;华夏基金(香港)有限公司获配477.05万股,浮盈约1307.58万港元;杭州萧山经济技术开发区国有资产经营有限公司子公司JKBLimited获配1550万股,浮盈达4216万港元;吴啟楠获配119.25万股,浮盈约324.36万港元;SarlWuCapitalLimited获配715.60万股,浮盈约1946.43万港元;敏睿商务谘询有限公司获配477.05万股,浮盈约1307.58万港元;汪牵擎获配834.90万股,浮盈约2270.93万港元。各基石投资者凭借不同的获配数量,在首日交易中均实现了可观的财富增值。

子公司近年屡次因合规问题受到行政处罚

然而,圣贝拉并非毫无瑕疵。从其招股书及过往经营历程来看,合规风险问题不容忽视。旗下子公司近年屡次因合规问题受到行政处罚,2020年珠海贝康因无证经营餐饮服务被罚2.5万元;2022年北京贝康泽恩因无证行医被重罚15.01万元;2024年杭州贝瑞斯美华又因消防通道不合规被处2万元罚款。这一系列行政处罚暴露出公司在运营管理上存在明显的合规漏洞,特别是在医疗资质和安全管理等关键环节。作为拟上市公司,这些历史违规记录不仅反映内控缺陷,也可能成为监管机构和投资者关注的风险点。

业务结构方面,虽然圣贝拉构建了多品牌矩阵,但三大核心品牌均聚焦高端市场,存在业务结构同质化风险。并且其营收结构呈现明显的单一化特征,2024年上半年,其月子中心收入3.06亿元,占总营收比重仍高达85.7%。尽管该业务占比从2021年的90.2%小幅下降至2023年的83.5%,但其所谓的业务多元化进展缓慢,家庭护理和功能性食品等新业务尚未形成规模支撑。

成本控制上,圣贝拉的运营模式呈现出典型的“高端定位、高成本承压”特征。轻资产模式虽规避了物业持有成本,却带来了持续攀升的租赁支出。更值得警惕的是,2024年上半年其销售成本同比增长33.08%,超过营收增速。人力成本方面,公司虽强调护理人员的专业性,但却未能为部分员工足额缴纳五险一金,2023年相关差额达1290万元,这不仅不符合劳动法规定,也可能影响员工稳定性,进而对服务质量产生潜在威胁。

在行业竞争日益激烈,且面临人口出生率下降等外部挑战的背景下,圣贝拉需要正视自身存在的问题,不断完善内部管理,加强合规建设,优化业务结构,提升成本控制能力,才能在资本市场持续健康发展,不辜负投资者的期待。

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...