摘要:

...

摘要:

...

来源:湖畔新言

事件:

央行等六部门联合印发《关于金融支持提振和扩大消费的指导意见》,从支持增强消费能力、扩大消费领域金融供给、挖掘释放居民消费潜力、促进提升消费供给效能、优化消费环境和政策支撑保障等六个方面提出19项重点举措。《意见》明确,设立服务消费与养老再贷款,额度5000亿元。健全投资和融资相协调的资本市场功能,推动中长期资金入市,促进资本市场稳定发展。

1、当前消费结构如何?

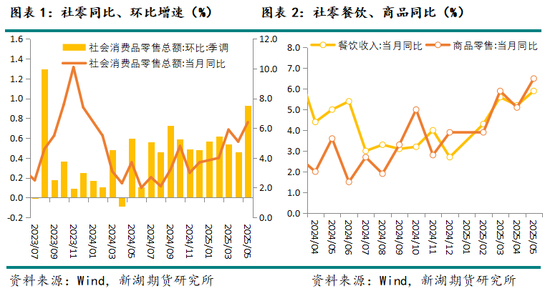

5月社零同比大幅增长6.4%,环比增长0.9%,均创2024年以来新高,表现突出。 国补政策、618 促销前置 等影响下 支撑 消费明显好于预期 。

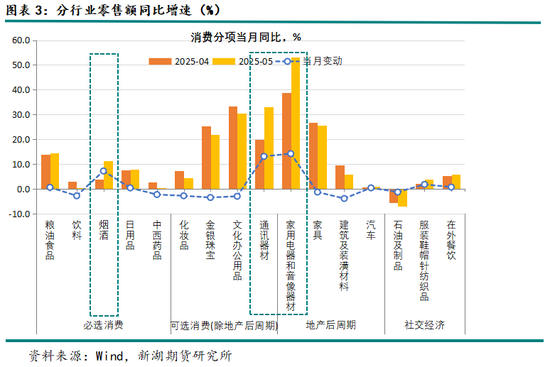

从结构上看,消费呈现出了明显的“政策拉动+内需弹性仍待强化”的特征。 家电音像(53%, +14.2pct) 和通讯器材(33%,+13.1pct)是5月增速绝对值及增量均较快的分项,其背后体现出618年中大促叠加国补的支撑,烟酒类(+7.2pct)增速也有明显抬升,也受到端午节错位的支撑。 而其他商品同比增速多数放缓,家具建材类增速有所放缓,与地产小阳春后房地产销售回落表现一致。汽车零售同比1.1%,零售额与销量高频有所背离,继续反映价格拖累。

6月消费存在一定透支效应,内需弹性不足下政策端仍需加力。 随着大促前置、国补政策发力支撑5月消费增速回升,对6月消费或存在一定透支效应,且在部分地区国补暂停的消息影响下,因此近期市场对偏强的消费增速可持续性担忧有所走高。尤其是在当下内需弹性仍有待强化的背景下,供需平衡与价格端偏弱、地产量价平衡、消费政策退坡等问题将成为关注重点,经济基本面仍面临一定压力,政策端仍需加力。

2、消费动能趋缓,供给端支持加码释放消费场景

当前消费现状在于“政策拉动+内需弹性不足”,随着高基数效应叠加以旧换新资金环比小幅收敛的影响逐步加大,同时出口对就业和收入的传导风险,消费动能面临趋缓压力,因此“底线思维”下中期政策仍有着力空间。

此次央行牵头文件强调供给端支持,聚焦消费重点领域和环节,强化商品消费和服务消费金融供给。同时在需求偏弱、收入预期偏弱的当下,支持增强消费能力、培育消费需求仍是支撑消费增长的关键。通过数量型货币政策、安排现有财政手段、继续支持以旧换新政策、落地5月设立的5000亿元服务消费与养老再贷款等政策,夯实宏观经济基础,稳定消费预期。在更好释放消费场景的背景下,后续需求端政策仍需配合出台,支撑消费进一步扩容。

3、具体部署有哪些?

1)加强逆周期和跨周期调节,夯实宏观经济基础,稳定消费预期仍是关键。 货币政策“综合运用准备金、再贷款再贴现、公开市场操作等多种货币政策工具,保持流动性充裕,持续推动社会综合融资成本下降”,财政政策“实施好财政政策,更好发挥消费在畅通国民经济循环、拉动经济增长中的积极作用”。

货币政策未提降息,预计下半年新旧动能转换继续,外部不确定性较大,货币政策将维持“适度宽松”状态, 降息概率有所降低,9月底内外部约束打开或是触发因素,维持幅度10bp的预测,降准空间相对较大,以补充中长期流动性缺口为主,结构性货币政策工具仍是关键。

财政政策仍以现有政策落地为主,短期加码必要性不高,政策性金融等“准财政”工具更值得关注, 解决重大项目资本金不足的问题。消费品以旧换新加力扩围政策没有变化,预计后续仍将有1380亿元中央资金将在三、四季度分批有序下达,不过需要注意下半年资金略有收敛。

2)扩大消费领域金融供给,强化结构性货币政策工具激励。 一方面,鼓励金融机构创新优化信贷产品,加大对符合条件的消费行业经营主体的贷款支持力度,并促进消费贷款体制增量。另一方面,设立服务消费与养老再贷款,额度5000亿元,这也属于前期存量政策的进一步落地,后续关注资金投放情况。

3)金融市场方面,①加大债券市场融资支持力度 ,支持服务消费领域企业、科创企业、消费金融公司等通过债券市场募集资金,并推动个人汽车、消费、信用卡等零售类贷款资产证券化增量扩面。 ②积极发展股权融资 ,引导社会资本加大对服务消费重点领域投资,强调“康养、文旅等消费重点项目和数字、绿色”等新型消费领域,鼓励发行消费ETF等特色投资产品等。

4)支持消费基础设施建设, 围绕文旅体育设施、赛事演艺场馆、医疗养老设施、通信基站、充电装备、适老改造等消费基础设施建设重点领域,支持符合条件的消费基础设施发行基础设施领域不动产投资信托基金。

4、对市场有什么影响?

当前以伊停火下市场避险情绪明显回落,央行六部门联合印发的《指导意见》进一步强化政策底线思维,在当前消费呈现”政策拉动+内需弹性不足”的结构背景下,供给端政策先行,后续配合需求端政策,继续体现国内政策提振消费及扩内需的决心,支撑股指震荡偏多走势。

对于债市来说,当前“基本面预期有所弱化+内需弹性有待强化+流动性预期乐观”,做多逻辑得到强化。但政策仍强调底线强化,经济底线明确下利率下行空间或相对有限,十年国债低点难破1.5%。尤其在当前10年期国债收益率接近前期1.6%的低点后,市场也存在一定止盈需求,叠加跨季时点,资金面或面临一定波动,短期债市重回震荡格局。后续利率进一步下行空间仍需要外部冲击或货币政策配合,调整后仍是加仓机会。

新湖期货研究所

分析师:

黄婷莉

从业资格号:F03141791

投资咨询号:Z0021706

审核人:李明玉

从业资格号:F0299477

投资咨询号:Z0011341

还没有评论,来说两句吧...