摘要:

...

摘要:

... 转自:Gangtise投研

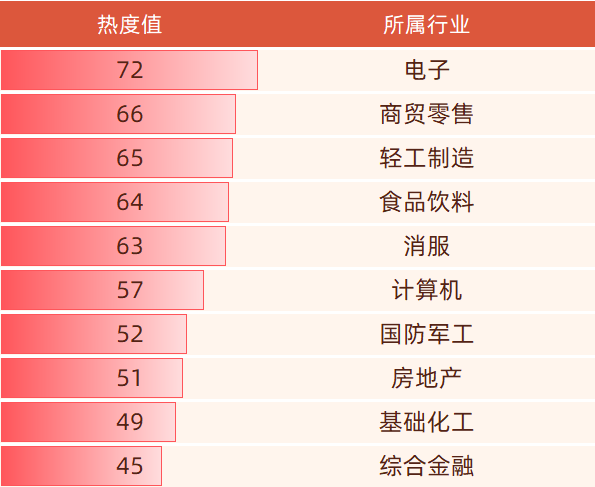

🔥 6月26日关注热门行业(10家)

制造 | 科技(4条)

01. 国产算力分析师表示,某节单日Token调用量从去年底2万亿跃升至当前16万亿,某里通义千问、某讯混元大模型分别达3万亿、2万亿,国内头部厂商合计调用量已接近20万亿,预计2025Q2国内突破20万亿,年底达30万亿,与北美2025年年底Token消耗量水平相当。

02. 存储分析师表示,H20被禁后,B30的DDR用量增加,同时DDR本身处于DDR4转DDR5的供需不平衡状态,价格将上涨,推理和训练中存储使用量大幅提升,企业级放量将在2025Q3~Q4体现,业绩增速高,SOC业绩也开始提升,股价弹性大。

03. 国产算力分析师表示,路演时发现市场对国产算力存在误判。但深入调研发现,通信板块中交换机、光模块、连接器等公司业绩好于预期,部分国产算力公司二季度业绩大幅超预期。业绩与预期不符主要有两方面原因,一是供应链公司业绩兑现存在时间滞后,供应商准备产能需要时间,产能爬坡有过程;二是个别公司确收节奏不同。但2025Q3部分公司业绩可能受GPU卡问题影响。

04. 整车分析师表示, 6月第3周单周上险达56万,环比增长10万、22%,同比增长26%,增速较上一周提升1个百分点,6月累计同比表现亮眼。数据超预期核心原因有二,一是6月为车企半年末考核冲量节点,油车现车多,冲量效果比电车明显,导致6月电车渗透率短期下行;二是部分车企销售终端用补贴到期促单话术,且国家补贴政策衔接有空窗,使订单和交付冲量。但本周订单与上周基本持平或部分车企略降,预计政策公布后透支效应减弱。

消费 | 医健(1条)

01. 某动影游专家表示,某动影游核心受众为约4~8万的宅男群体,多属MBTI中的“INFP”人格,沉浸于自我世界。未来,AI元素将融入某动影游发展趋势。某动影游多由短剧行业人员操刀,但因剧情把控与受众分析能力不足,多数作品陷入亏损,优质作品占比不足10%。Steam为某动影游最大发行平台,宣发周期短;发行商尝试联合发行拓展平台,但国产拍摄出海困难,海外玩家兴趣不高,发行环境仍在摸索。

材料 | 能源(3条)

01. 石油分析师称,历史复盘,90年代后油价上涨基本在4个月内完成定价,因供应端扰动缺乏周期性力量,且各国建立战略储备和剩余产能应对供应中断,涨幅受限。2024年霍尔木兹海峡石油运量达2000万桶/天,原油和成品油运量全球海运总占比30%和20%,其中80%以上出口量流向亚洲。预估霍尔木兹海峡被封锁时,布伦特涨价周期为2~4个月,涨幅为30~40%,高点在80~95美元/桶,难超100美元/桶。

02. 动力煤分析师称,海外动力煤资源面临收缩,主要出口国出口量基本平稳,留给中国的余量下降8~9%,2025Q1以来中国进口量回落,预计H2印尼煤价格优势恢复,进口煤可能适度增加,但全年进口量难回上年水平,减量约8.8%。预计全国全年用电量增速4.8%,水发电量可能下降2%,新能源装机增速回落,火电耗煤基本持平或微增,年内动力煤供需增速均约1.1%,供需增速匹配。

03. 钴镍分析师称,由于刚果金禁止出口,预计2025年全球钴市场供给短缺3~4万吨(2024年过剩6万吨)。目前市场钴原料库存8~9万吨,其中6万吨以上游钴原料形式集中在大贸易商或冶炼厂手中,中游冶炼企业库存约2万吨。短期内,1~2 个月产业链去库后,可能出现上游惜售、下游接受高价的情况,预计Q3电钴价格达30万左右。

2025年半年度业绩预告(5条)

01.发布2025年半年度业绩预告,预计归属于上市公司股东的净利润盈利647,539.54 万元至674,520.36 万元,同比增长20%–25%。 公司作为全球高端精密制造领域的领军企业,在复杂多变的外部环境中展现出卓越的抗风险能力,通过深化垂直整合战略强化技术护城河,依托全球化产能布局优化资源配置,构建起涵盖消费电子、汽车电子及通信的多元业务生态。展望未来,公司将充分发挥越南、马来西亚、印尼、泰国、墨西哥、罗马尼亚等海外生产基地的区位优势。

02.2025年半年度业绩预告显示,公司预计上半年营业收入将达到150.44亿元至177.79亿元,同比增长10%至30%。归属于上市公司股东的净利润预计为18.93亿元至22.72亿元,同比增长25%至50%。基本每股收益预计为0.51元/股至0.61元/股。业绩增长主要得益于制冷空调电器零部件业务和汽车零部件业务的快速增长。制冷空调电器零部件业务凭借龙头地位和核心产品的技术优势,实现了快速增长。汽车零部件业务作为全球领先的新能源汽车热管理企业,通过标杆客户的示范效应持续拓展订单,进一步夯实了业绩增长动能。

03.发布2025年半年度业绩预告,预计营业收入和净利润将分别同比增长37%和267%左右,达到5.03亿元和9,900万元。主要增长动力来自客户需求增长、新客户拓展以及新产品批量出货,特别是端侧AI芯片、Matter芯片、BLE 6.0芯片和WiFi芯片等新产品。净利润大幅提升主要得益于高毛利产品销售占比提升和销售规模扩大带来的成本优势,使得毛利率达到50.7%,较去年同期增长4.52个百分点。此外,销售额增加带来的经营杠杆效应也推动了净利润增速远超营业收入增速,预计净利率将达到19.7%,较2024年同期大幅提高。

04.2025年上半年预计归属于母公司所有者的净利润为7,702.75万元至9,414.48万元,同比增长253.54%至332.10%,扣除非经常性损益后净利润为7,734.64万元至9,453.45万元,同比增长304.49%至394.38%。与上年同期相比,净利润将增加5,523.99万元至7,235.71万元,扣非净利润将增加5,822.44万元至7,541.25万元。业绩增长主要得益于公司紧跟多肽行业发展趋势,持续拓展国内外营销市场,加大产品销售力度,多肽原料药业务表现较好。然而,部分订单受制于发货、物流运输等因素影响,能否于报告期内确认收入尚存在不确定性,投资者需注意相关风险。

05.2025年上半年业绩大幅增长,主要财务指标均创历史新高。营业收入预计达到25亿元,同比增长32.91%;归属于母公司所有者的净利润预计为2亿元,同比增长367.51%;扣除非经常性损益的净利润预计为1.95亿元,同比增长2342.81%。业绩增长主要得益于下游行业需求旺盛,公司产销两旺,以及产品结构优化和降本增效措施带来的毛利率提升。此外,募投项目效益逐步显现,风电齿轮箱零部件项目和海上风电铸件项目产能利用率大幅提升,销售收入和盈利能力均显著增强。

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...