摘要:

...

摘要:

... 撰文 | 杨波

香港四大家族之一,郑氏家族旗下的发展20年来首次出现债务违约!

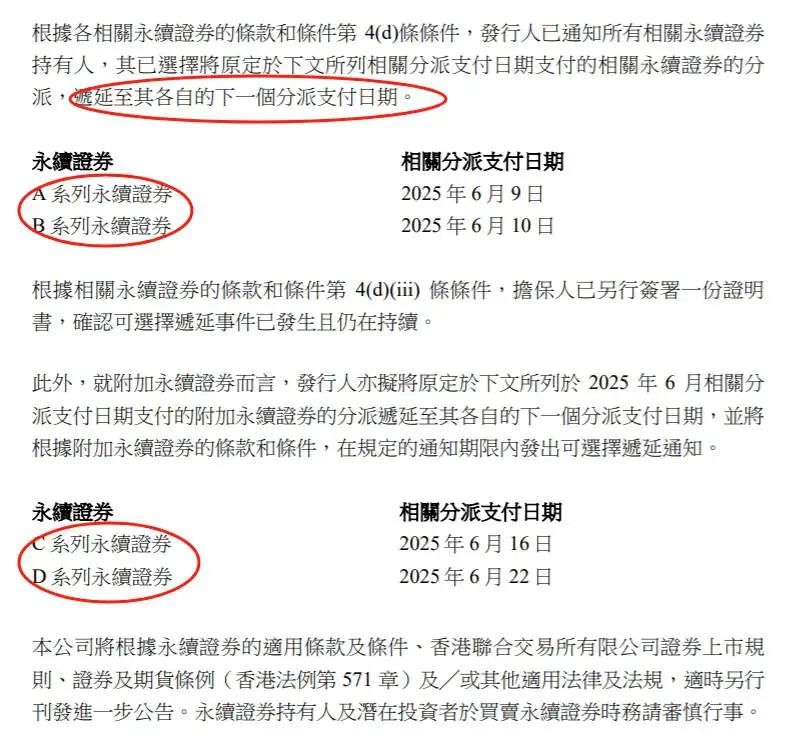

2025年5月30日,香港老牌房企新世界发展(00017.HK)发布公告,旗下子公司发行的四只永续证券将递延分派,涉及金额达34亿美元。

这是新世界发展上市以来首次出现债务违约,消息迅速震动资本市场。6月2日,公司股价低开后一度跌超10%。根据公告,递延分派的理由是“当前市场环境下优化资金安排”,但市场普遍认为,这是公司流动性紧张的无奈之举。

6月23日,新世界发展再次发布公告,表示市场上有很多关于集团现有贷款再融资的传闻和猜测,集团正在与债权人积极磋商,希望股东、投资者不要依赖市场传言。

这家由郑裕彤家族掌控的香港“四大家族”企业,正在为付不起利息而焦头烂额。

1

综合债务净额达1246.3亿港元

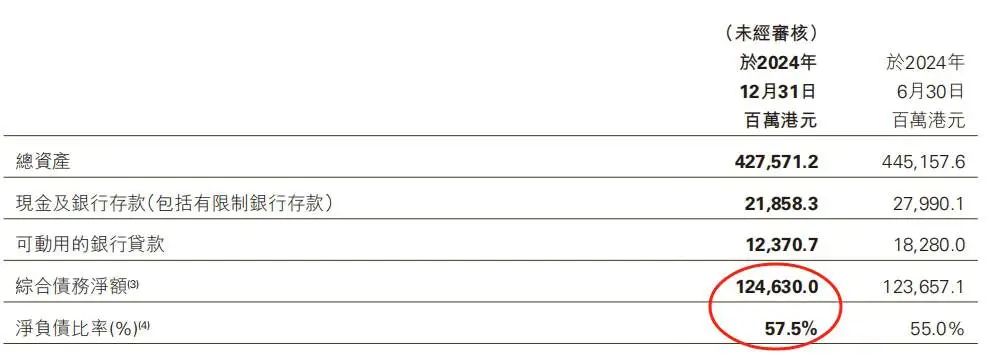

3月27日,新世界发展发布截至2024年12月31日的半年度财报。

截至2024年12月31日,新世界发展借款总额高达1464.88亿港元。其中,短期债务方面,一年内到期需偿还的债务为322.1亿港元,而公司账上现金及银行存款为214.18亿港元,有限制银行存款4.4亿港元,短期偿债压力较为明显。

更严峻的是,集团综合债务净额达1246.3亿港元,净负债率攀升至57.5%,远超港资房企传统的30%安全线。此次违约的34亿美元永续债,正是新世界发展债务结构恶化的缩影。

美银证券6月24日消息称,新世界发展正磋商875亿港元贷款再融资,试图缓解到期压力,但截至发稿尚未有正式协议落地。

为缓解债务压力,新世界发展已持续出售非核心物业。资料显示,2024财年集团已达成出售非核心资产80亿港元的目标,如出售香港荃湾愉景新城商场及停车场全部权益、深圳前海周大福金融大厦北塔余下30%权益等。

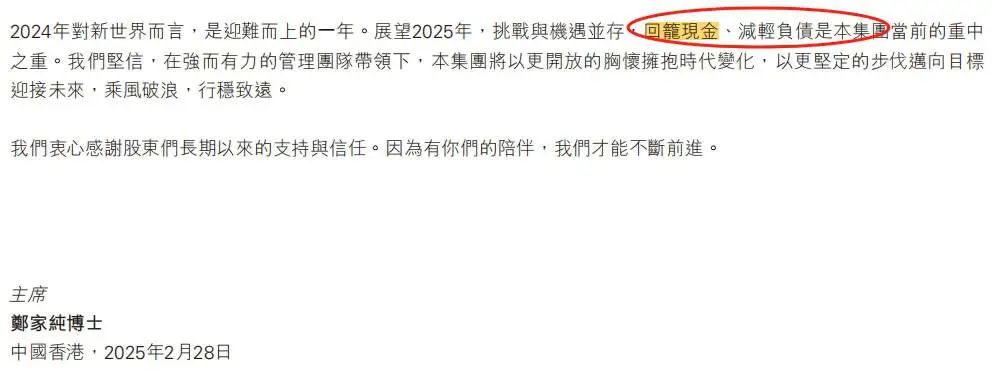

郑家纯在财报中坦言,2025年集团的重中之重是回笼现金、减轻负债。

此外,新世界发展在中期财报中指出,考虑到2024年非现金性质的发展物业耗蚀亏损及应占耗蚀亏损及投资物业公平值变动的总额为49.51亿港元,新世界发展录得持续经营业务的股东应占亏损为66.33亿港元。

作为香港老牌“四大家族”,郑氏家族旗下拥有周大福、新世界发展、新世界百货中国、新创建集团四家港股上市公司。那么一向稳健的老牌港资发展商,为何突然亏损?为何突然违约?

2

家族第三代的狂飙

这场危机的根源,指向郑家第三代核心人物郑志刚的扩张策略。

2007年,郑家第三代郑志刚崭露头角,获委任为执行董事,成为新世界发展历史上最年轻的执行董事。

2008年郑志刚创立K11品牌,融合艺术、人文与自然,成为一种新的商业形态。此后十年,K11品牌一直处于缓慢的发展中。先是上海K11在2013年开业,2017年的武汉光谷K11Select、2018年的广州K11和沈阳K11,以及2019年的香港K11Musea。

2020年5月郑志刚接任行政总裁,成为集团实际运营负责人,全面掌管业务及财务策略。同时提拔黄少媚为营运总裁,在二者的配合下,新世界发展跑马圈地,尤其是推动K11在内地全面开发,同时内地开发业务也处于逆势扩张中。

在郑志刚的带领下,新世界发展将旗下K11艺术商场全面扩张。截至2024年,K11已扩展至大中华区10个城市,运营34个项目,总楼面面积达273万平方米,涵盖商场、写字楼与酒店。这其中,部分商场采用的轻资产模式。

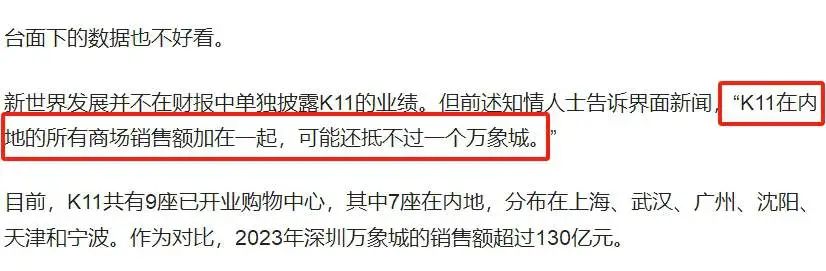

然而,狂飙背后暗藏隐忧。由于新世界发展并不在财报中单独披露K11的业绩,所以具体营收数据未知。但“界面新闻”曾于2024年10月采访到知情人士观点表示,“K11在内地的所有商场销售额加在一起,可能还抵不过一个万象城。”

尽管香港K11 Art Mall等项目出租率接近100%,但内地多数项目仍处于培育期。从小红书部分网友的实际体验来看,武汉、广州、沈阳等地的K11商场除了艺术,人流量确实不多。

更为关键的是,采用重资产模式的K11项目导致资金沉淀严重,单个项目投资动辄几十亿港元,回报周期却长达十余年以上。

与此同时,新世界发展还是旧改专业户。

截止到2023年底,新世界发展在内地共投资发展了8个城市更新项目,总楼面面积达270万平方米,销售货值保守估计800-1000亿元。但是旧改项目属于重资产项目,前期投入不小,这也加剧了集团的资金压力。此外,新世界发展在佛山、武汉、沈阳、益阳等地的住宅项目,因内地楼市调整也陷入麻烦。

为此,在扩张过程中,郑志刚打破港资房企通常负债率低于30%的“低杠杆”传统,将净负债率拉高至2023年的49.8%。在这个过程中,新世界发展大量发行永续债,2023年7月永续资本证券达474.39亿港元。

在多重压力下,2024年财年,新世界发展持续经营业务的收入同比下降34%至358亿港元,核心经营溢利减少18%至69亿港元。算上资产减值拨备和出售股权导致的共175亿港元非现金亏损后,公司净利润亏损171亿港元,其中归母净利润亏损近197亿港元。

2024年9月26日,新世界发展发布公告,行政总裁郑志刚辞任。同时,郑志刚还辞任新世界百货中国的董事会主席、周大福执行董事、新创建集团非执行董事。

郑志刚唯一带走的是他投入了最多心血的K11。根据公告,郑志刚全资持有的公司ACGroupLimited用2.09亿港元从新世界发展买下5家K11关联的运营公司以及K11的独家管理权,相当于将作为乙方继续为新世界发展管理K11物业。

郑志刚辞任后,新世界发展行政总裁的职位由马绍祥接任,后者原为新世界发展首席运营总监。然而,仅仅过了两个月,2024年11月29日,马绍祥也辞职了。同日,黄少媚被委任新行政总裁。这也反映了集团内部管理层并不稳定,处于持续的动荡之中。

3

结语

1970年,新世界发展由郑裕彤创立,1972年成功于香港上市,是香港恒生指数成分股之一。

郑裕彤家族作为香港“四大家族”之一,缔造了庞大而多元的商业帝国,在香港乃至全球商业领域都占据着举足轻重的地位。在郑裕彤的领导下,集团业务涵盖珠宝、金融、地产、教育等多个领域。2025年香港郑氏家族在 《福布斯》 香港地区50大富豪榜中排名第12位,其财富达到218亿美元。

作为郑家第三代,郑志刚是含着金钥匙出生的。2008年,郑志刚着手改革日渐老化的新世界百货,将旗下商场重新定位为“时尚馆”或“生活馆”,还创新性的开发了将艺术与商业融合的K11商业品牌。尽管一出生就在罗马,富三代郑志刚肯定是想接好新世界发展这个班的,可也难逃“创业九死一生”的定律。

最后,尽管新世界发展20年来首次亏损,债务延期等负面信息,我们还应该看到,有周大福等家族企业的加持,新世界发展底蕴仍在。如果顺利达成传闻中的再融资协议,短期流动性危机即可缓解,但后期仍需通过业务收缩、聚焦核心资产来修复财务健康,挽回投资者信心。

你们怎么看这个事?

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...