摘要:

...

摘要:

... 出品:新浪财经上市公司研究院

作者:木予

6月16日美股盘后,昔日的“即时零售第一股”达达集团发布公告称,公司已完成私有化交易,正式成为京东集团的全资子公司并从纳斯达克退市,结束了为期五年的资本市场征程。截至当日收盘,达达集团每股价格仅约1.96美元,较发行价跌去87.8%;市值最终定格在5.06亿美元,与2020年12月最高点相比蒸发逾120亿美元。

而同为即时配送平台的闪送仍在苦苦挣扎。上市后短短八个月的时间,公司股价从发行价16美元/股降至2.90美元/股,跌幅高达81.9%,期间甚至一度触底至2.01美元/股。目前,闪送的市值仅剩2.06亿美元,对比上市首日高点暴跌超九成;流动性严重匮乏、市场关注度奇低,年内日均换手率还不到0.1%。

(来源:wind)

(来源:wind)业绩光速“变脸”、自造血能力堪忧,投资者们纷纷对闪送按下不信任键。即时配送市场竞争波谲云诡,公司此时转向十分拥挤的B2C赛道又胜算几何?

连续两个季度净亏损 巨头环伺订单量下滑

自2024年10月IPO以来,闪送接连交出了两份令人失望的“成绩单”。

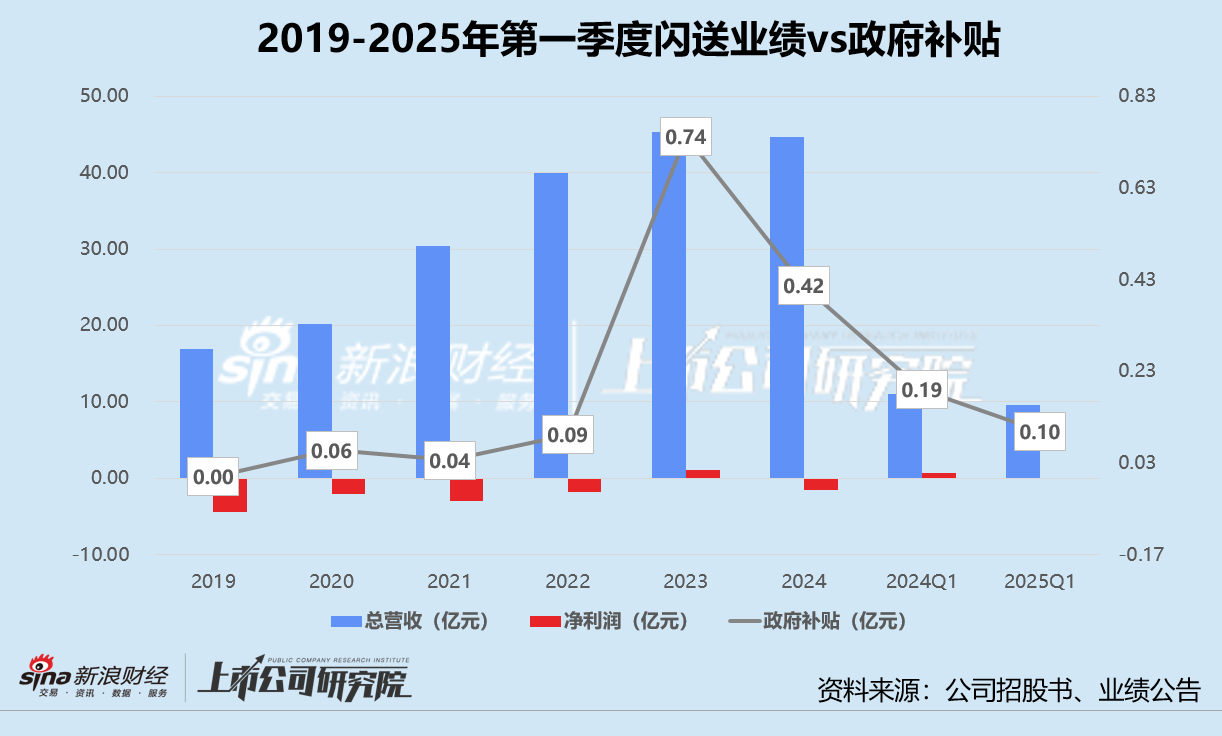

据公告显示,2024年闪送实现总营收44.68亿元,同比下降1.3%,为近六年来首次缩水;净亏损录得1.47亿元,而2023年为净利润1.10亿元。其中,第四季度收入约为10.29亿元,较2023年同期显著减少15.1%,单季亏损高达2.94亿元,是拖累全年由盈转亏的“罪魁祸首”。

进入2025年,其业绩疲软的状态仍未见改善。第一季度,闪送营业收入约为9.61亿元,同比、环比分别下降13.3%、6.6%;净亏损约为1027万元,与2024年同期的净利润6460万元相去甚远。剔除股权激励费用、长期投资公允价值变动等非现金支出,公司在非通用会计准则(Non-GAAP)下实现净利润4963.70万元,较2024年一季度同指标下滑23.1%。

事实上,2019-2022年,闪送也一直深陷亏损泥沼,期间累亏总额超11亿元。2023年公司获得7432万元政府补贴,才短暂地实现了1.10亿元净利润。2024年及2025年第一季度,来自政府的补贴收入同比分别锐减43.9%、47.9%,闪送又重新陷入亏损的窘迫境地。

与此同时,“最后一公里”的竞争愈发激烈。

沙利文发布的《2024年中国即时配送行业趋势白皮书》显示,2024年国内即时配送行业订单规模已达约482.8亿单,同比增长17.6%,2019-2024年均复合增长率超20%。预计到2030年,全国即时配送订单规模将突破1000亿单,未来6年有望继续保持年均13.1%的两位数增长。艾瑞咨询发布的《2024-2025年中国互联网数字经济发展报告》则显示,2024年即时配送行业规模达到4176.80亿元,预计2028年将超过8100亿元。

然而,逼近万亿的广阔市场,复购率较高的场景却多集中于B2C模式。据头豹研究院2019年即时配送市场需求分析显示,餐饮外卖、生鲜果蔬和零售便利三类高频服务场景占比约92%,尤其餐饮外卖需求占比高达58%。于是,京东、淘宝推出秒送和闪购业务,美团布局闪电仓,拼多多旗下的多多买菜也在上海等一线城市自建商品仓库,最快8月上线即时配送服务。

而闪送坚持的一对一专人直送服务场景仅占3%,目标用户虽然愿意为速度和安全性支付更高的溢价,但一方面此类应急需求相对低频,难以形成稳定的订单量;另一方面,业务不涉及复杂的算法和调度系统,技术门槛偏低,市场份额不免被蚕食。2021-2024年,闪送的订单量同比增速由70.4%一路走低至2.4%。2025年1-3月,公司共完成5800万笔订单,环比下降11.8%,与2024年季度平均订单量(6925万单)相比减少16.3%。

客单价、骑手报酬双降 活跃骑手仅占1.5%?

“蛋糕”做不大,闪送唯有靠扩大客单价与骑手报酬的“剪刀差”来转移成本压力。

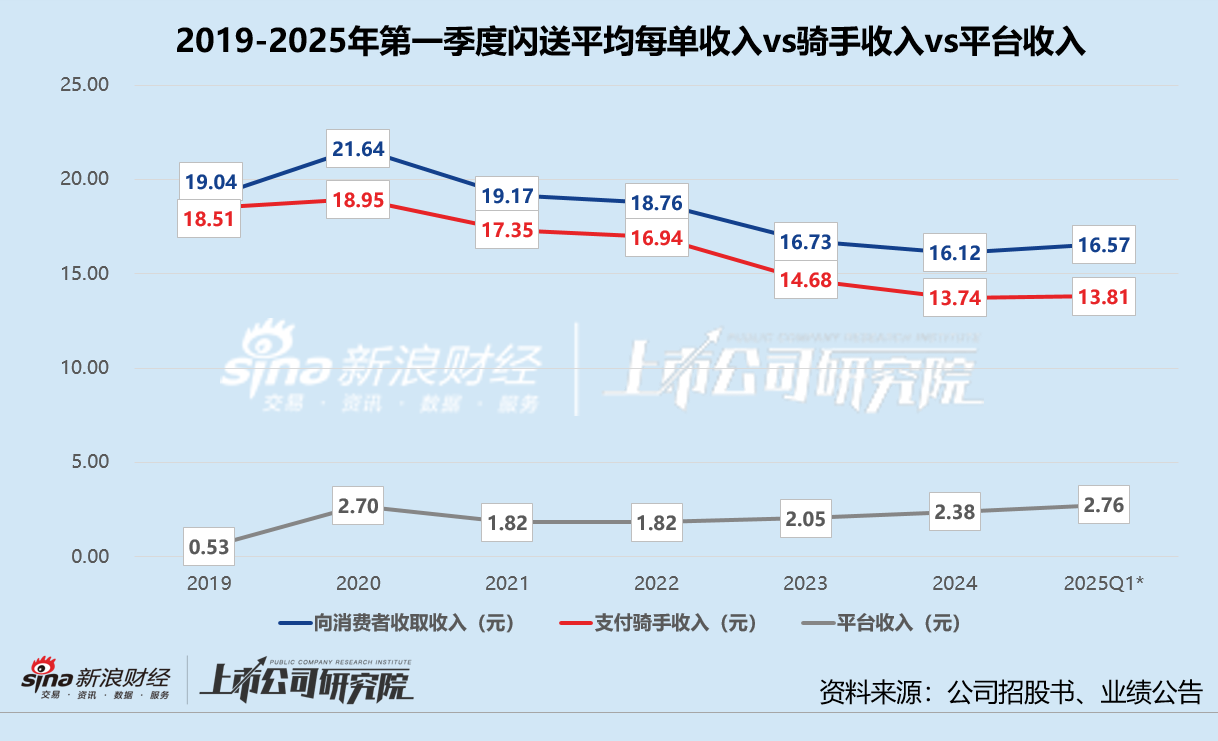

结合往期收入和订单数量分析,2019年闪送平均每单收入约为19.04元,2020年同比提升13.7%达21.64元。不过,随着财大气粗的互联网大厂们下场,公司很快被迫卷入残酷“价格战”。2021-2024年,其平均每单收入四连降至16.12元,累计跌幅约25.5%。2025年第一季度,闪送客单价较2024年全年均值小幅回升近3%至16.57元。

报告期内,闪送每年支付给骑手的薪酬及奖励从16.44亿元涨至38.08亿元,占总营收比例尽管有所下降,但依旧稳定在85%以上,占营业成本比例则保持在96%左右。2025年第一季度公司没有披露具体数据,若按当期营业成本的96%简单推算,其骑手薪酬及奖励约为8.01亿元,显著低于2024年季度均值9.52亿元。

基于订单数量测算,2019年闪送骑手平均每单薪酬及奖励约为18.51元,2020年微增2.3%至18.95元。与客单价变动趋势一致,此后骑手的每单报酬也开始直线下降,2021-2024年分别录得17.35元、16.94元、14.68元、13.74元,累计减少27.5%。2025年第一季度,若以推算的8.01亿元骑手薪酬及奖励为基础计算,其骑手每单报酬约为13.81元,比2024年全年均值只提高了0.07元。

而闪送在此过程中每单平台收入由1.82元增长至2.76元,累计涨幅超50%。依赖“剪刀差”的盈利模式是否可持续仍有待观察,更令人担忧的是,因收入待遇不断恶化,其活跃骑手规模已逐渐落于下风。

(*:2025Q1数值为推算预估)

(*:2025Q1数值为推算预估)截至2024年6月30日,闪送日均活跃骑手订单量约为9.3单,假设当期1.38亿笔订单都由活跃骑手配送,活跃骑手规模约为4.07万人,仅占其270万注册骑手数量约1.5%。相较之下,达达集团被京东私有化之际,活跃骑手数量超过120万。2024年,顺丰同城活跃骑手数量约为100万,美团配送月均有单骑手规模达到336万。

为了守住基本盘,闪送不得不将目光投向已是“红海”的B2C业务。据公开报道显示,2024年10月上市仅一周,公司便宣布内测“松鼠快送”功能,覆盖松鼠专送(一对一配送、一对多配送)和松鼠拼单(多对多配送),订单主要来自第三方平台。但缺乏流量入口,商户拓展成本偏高,闪送在B端服务经验近乎空白,建立商户运营、售后响应体系都需要巨额资金投入。此外,订单平均价格偏低,在单量密度不足的情况下,新业务对骑手的吸引力有限。

松鼠快送再无下文,亟需找到第二增长曲线的闪送,前路再次陷入迷雾。

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...