摘要:

...

摘要:

... 来源:华夏时报

记者黄敏璇 胡梦然 深圳报道

6月23日,深圳承泰科技股份有限公司(下称“承泰科技”)向港交所提交上市申请书,计划通过18C章程在港交所主板挂牌上市。招股书显示,承泰科技成立于2016年,主要生产车载毫米波雷达。按2024年出货量计,公司是国内第三大车载毫米波雷达供应商。

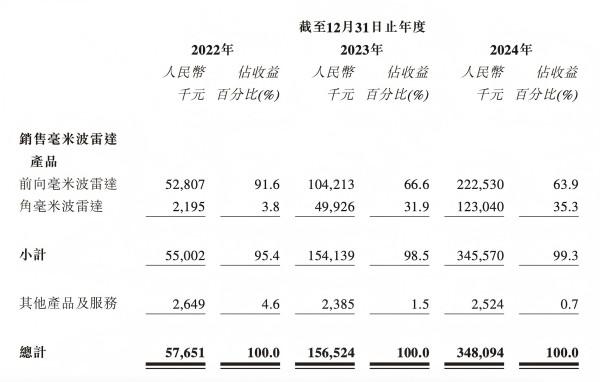

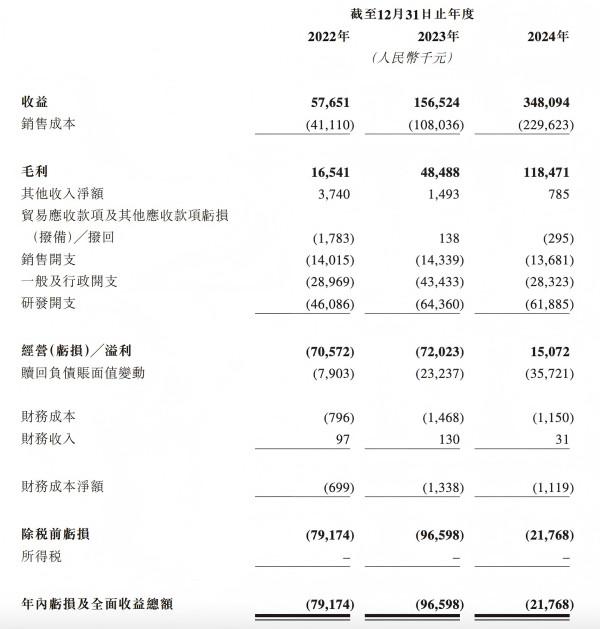

值得一提的是,承泰科技业务与新能源汽车龙头比亚迪深度绑定,公司2024年逾九成收入来自比亚迪。受益于国内新能源汽车产业的高速发展,承泰科技过去三年收入增长迅猛,但净利润仍处于亏损状态。2022年至2024年,公司收入分别为0.58亿元、1.57亿元、3.48亿元;净亏损分别录得7917万元、9660万元、2177万元。

与此同时,承泰科技还面临行业日益加剧的降价压力。研报显示车载毫米波雷达单价年降幅超10%,承泰科技的毫米波雷达平均售价也由2022年的每件249元下降至2024年的每件184元。

“毫米波雷达价格下滑主要受技术进步和国产突破两大因素影响。未来从整体趋势来看,价格降幅有望收窄但持续下行,不过高端产品仍保持溢价。”深度科技研究院院长张孝荣接受《华夏时报》记者采访时表示。

针对公司产品价格压力、客户依赖和出海计划等问题,本报记者致函承泰科技,但截至发稿尚未收到回复。

深度绑定比亚迪,价格压力或将加剧

毫米波雷达是汽车智能驾驶的核心部件。招股书显示,承泰科技主要生产前向雷达和角雷达,其中前向雷达收入占比63.9%,角雷达收入占比35.3%。

承泰科技称,公司毫米波雷达产品支持从L0至L2+等不同等级的智驾功能。截至目前,公司已与20多家汽车业客户接洽,包括多家中国的领先OEM。此外,公司已与数家欧洲领先的汽车品牌进行磋商。

承泰科技众多客户中,最大客户当属国内新能源汽车龙头比亚迪,承泰科技为其高端智驾平台供应多代雷达产品,包括第5代CTLRR-220 Plus及第5.5代CTLRR-220 Pro前向雷达,以及CTMRR-130 Pro角雷达。2022年至2024年,承泰科技来自比亚迪的收益分别为4720万元、1.43亿元及3.26亿元,占同期总收益的81.9%、91.3%及93.6%。

深度绑定比亚迪让承泰科技过去三年业绩增长迅猛,但极高的客户集中度也给公司留下隐忧。

“倘我们与客户A(比亚迪)的业务关系恶化,我们的业务、财务状况、经营业绩及前景将受到重大不利影响。此外,若客户A在开发能力、财务状况或新能源汽车的商业表现方面出现任何不利变化,都可能会对我们的业务造成直接影响。若客户A的汽车项目表现不佳或出现延误,或其采购战略有变,我们的销售量就可能会受到重大影响。”承泰科技方面表示。

与此同时,承泰科技还面临产品持续降价压力,以及客户强大的议价能力。前瞻产业研究院数据显示,近年来车载毫米波雷达价格呈现明显下降趋势,单价年降幅超10%。承泰科技生产的毫米波雷达平均售价也由2022年的每件249元下降至2024年的每件184元。

“车载毫米波雷达价格下降一方面受技术进步影响,CMOS晶圆工艺改进大幅降低了系统成本,且MMIC芯片成本占比也显著下降。另一方面国产突破的结果,国产企业打破技术垄断推动了利润空间压缩。”张孝荣对本报记者表示,展望未来,毫米波雷达价格降幅有望收窄但持续下行,不过高端产品仍保持溢价。

对承泰科技而言,深度绑定比亚迪让公司得以通过大宗采购原材料从而降低单位成本,抵消价格下降影响。近两年,承泰科技毛利率仍有所上升,从2023年的31.0%增加至2024年的34.0%。

然而,比亚迪作为公司最大客户,其强大的议价能力也同时成为“悬顶之剑”。“行业竞争激烈,客户在作出采购决定时往往非常重视价格因素。以大型OEM为首,许多现有和目标客户都拥有规模优势、采取集中采购机制,而且对性能和价格设有严格要求,议价能力非常强。在若干情况下,客户可能会在生命周期内要求价格下调。智驾零部件供应商之间的竞争日益加剧,加上市场上的OEM数量不多,价格压力可能会进一步加剧。”承泰科技称,客户可能会在价格方面对我们大力施压,从而对公司收益、利润率及整体盈利能力产生不利影响。

收入猛增但持续亏损

灼识咨询资料显示,按2024年出货量计,承泰科技是国内最大车载前向毫米波雷达供应商,也是国内第三大车载毫米波雷达供应商,市场份额分别为9.3%及4.5%。

在智能驾驶行业高速增长的背景下,车规级毫米波雷达行业迎来了增长黄金期。全球汽车毫米波雷达市场规模从2020年的156亿元增长至2024年的248亿元,复合年增长率达12.3%。市场预计将以15.1%的复合年增长率增长,到2029年将达501亿元。

成立于2016年的承泰科技踩中了这一风口,同时受益于比亚迪的大订单,公司过去三年业绩大幅增长。2022年至2024年,公司收入分别为0.58亿元、1.57亿元、3.48亿元。

不过,承泰科技过去三年净利润仍处于亏损状态。2022年至2024年,公司净亏损分别录得7917万元、9660万元、2177万元。至2024年,公司经营利润才扭亏为盈,为1507万元。承泰科技解释称,净利润亏损原因主要是过往投资者的赎回负债以及研发开支等。

新能源汽车价格战压力已传导至供应链企业,车载毫米波雷达行业竞争也日益加剧。承泰科技因此将目光转向其他领域,公司称正在积极拓展汽车行业以外的应用领域,包括机器人、交通安防、工业测量、低空经济等。

此外,承泰科技还在谋划出海业务。公司称搭载该公司产品的车型正获输出至东南亚、欧洲、中东和南美等国际市场,计划藉着向这些OEM厂商提供技术支持,开拓国际版图。同时,公司还在与数家欧洲领先的汽车品牌进行磋商。

“毫米波雷达企业出海机遇与挑战并存,例如在欧洲,新能源汽车渗透率提升,而本土供应商成本高企,相比之下国产4D雷达性价比优势显著。但企业同时需面临合规适配、本地化研发等多重挑战。”张孝荣说。

科技部国家科技专家库专家周迪也对《华夏时报》记者表示:“全球新能源汽车市场发展快,对毫米波雷达需求持续增长,市场空间广阔。国内企业在技术研发和成本控制方面有优势,具有一定竞争力。但不同国家和地区汽车标准和法规差异大,增加企业运营成本和时间成本。且国际市场竞争激烈,国内企业开拓市场、建立品牌知名度和客户信任度难度仍较大。”

招股书显示,承泰科技在2024年5月完成C轮融资后估值为13.2亿元。此次IPO融资,公司拟用于新技术研究和新应用领域产品开发;测试设备补充和生产线升级等。

责任编辑:徐芸茜 主编:公培佳

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...