摘要:

...

摘要:

...

来源:面包财经

近日,沃尔核材正式向港交所递交了招股书,计划登陆港交所主板,中信建投国际、国际为联席保荐人。

沃尔核材于2007年在深交所上市,是一家高速数据通信与可替代能源电力传输综合解决方案提供商,是全球第二大及中国最大的高速铜缆制造商,在全球热缩材料产业中排名第一。

近年来,公司业绩稳步增长,2024年度公司营收、年内溢利均同比增长21%,毛利率保持在30%左右。分析发现,沃尔核材的应收账款及其他应收款项净额增长较快,占2024年营收比重超过50%。中国最大的高速铜缆制造商 全球市场份额24.9%

沃尔核材成立于1998年,从事高分子材料研发、制造和销售,是一家高速数据通信与可替代能源电力传输综合解决方案提供商。

公司产品致力于兼顾数据传输速率、高压电力传输、安全性和可靠性等效能,产品应用于算力中心、新能源汽车、高压电网、核电站和其他需要高速数据通信和可替代能源电力传输的终端市场。

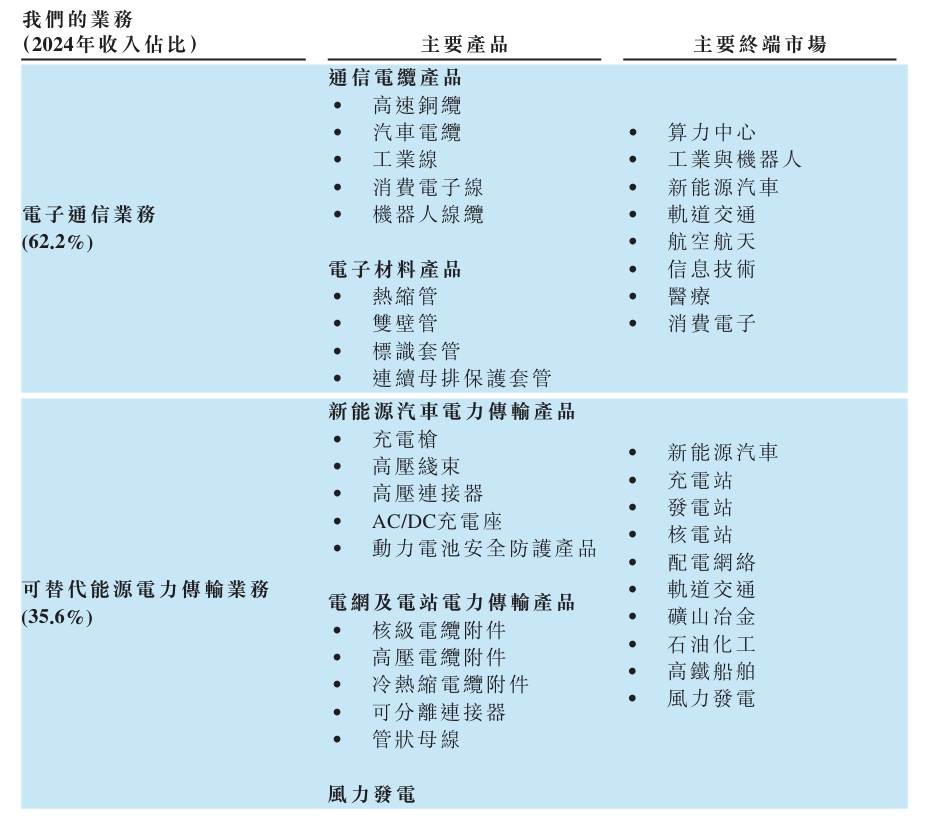

图1:沃尔核材产品布局

图1:沃尔核材产品布局根据弗若斯特沙利文的资料,按2024年全球收入计,公司是全球第二大及中国最大的高速铜缆制造商,全球市场份额为24.9%。同时,公司的热缩材料在全球市场份额为20.6%,在全球热缩材料产业中排名第一。

以2024年数据为例,公司的电子通信业务占收入的62.2%,其中通信电缆产品约24.6%、电子材料产品约37.6%。公司的可替代能源电力传输业务占收入的35.6%,其中新能源汽车、电网及电站电力传输产品分别占20%、13.4%,风力发电业务占2.2%。

从毛利率角度来看,2024年风力发电业务毛利率最高,达到67.1%,新能源汽车、电网及电站电力传输产品分别为23.3%、36.9%,此外电子材料产品毛利率达到39.1%。业绩稳步增长 应收账款占营收50%以上

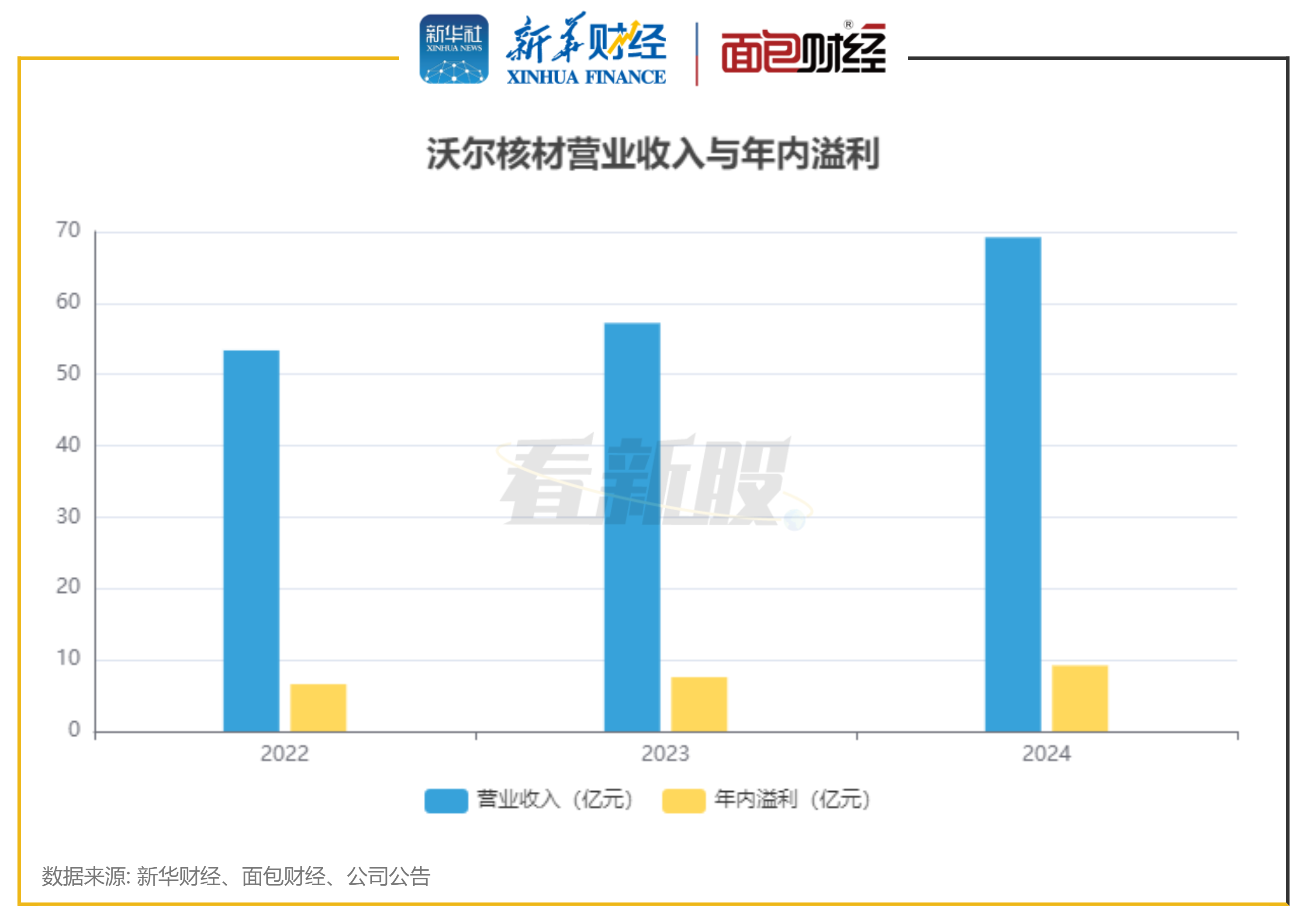

从财务数据来看,沃尔核材业绩稳步增长。2022至2024年度,沃尔核材分别实现收入53.37亿元、57.19亿元、69.20亿元,年内溢利分别为6.60亿元、7.58亿元、9.21亿元。同期,公司毛利率分别为30.2%、31.3%、30.5%,毛利率保持相对稳定。

图2:沃尔核材营业收入与年内溢利

图2:沃尔核材营业收入与年内溢利财务数据显示,沃尔核材的应收账款及其他应收款项净额自2022年的19.04亿元攀升至2024年的35.79亿元,2024年的营收占比超过50%,比例较高。与此同时,公司的预期信用损失拨备金额逐年上升,从2022年末的1.33亿元增长至2024年末的1.75亿元,公司对账款回收风险的防范在提高。

2024年末,公司现金及现金等价物余额为8.77亿元,短期应收账款及其他应收款项为34.65亿元,另外短期银行及其他贷款为7.74亿元、短期应付账款及其他应付款为19亿元。A股老将叩关H股

早在2007年,沃尔核材在深交所成功上市,发行价为每股15.72元,共计发行了1400万股,总募集资金为2.2亿元。上市以来,沃尔核材股价波动中上升,股价最高突破30元/股(前复权)。截至2025年6月24日,公司股价收于22.42元/股,总市值约282亿元。

图3:沃尔核材A股股价走势(前复权)

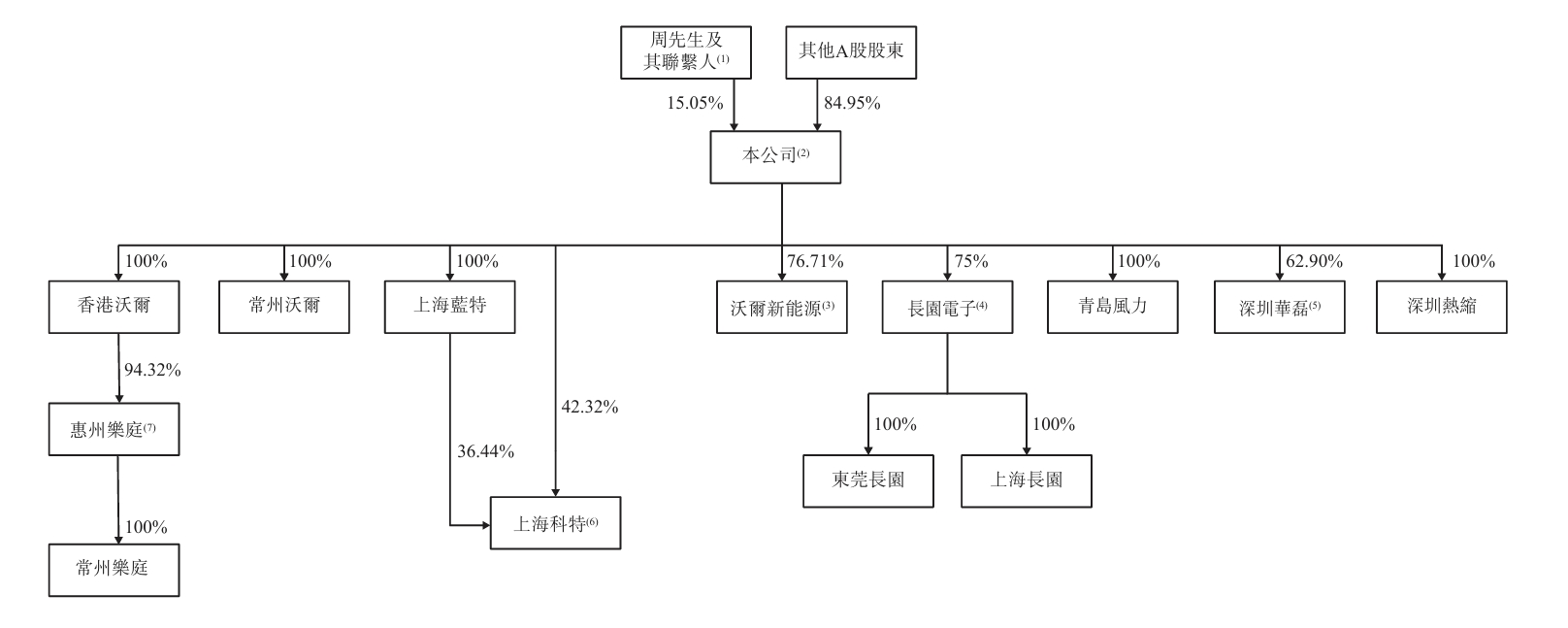

图3:沃尔核材A股股价走势(前复权)股权结构方面,创始人周和平及其联系人持有1.9亿股A股,约占公司15.05%股权,是公司单一最大股东。

图4:沃尔核材股权结构

图4:沃尔核材股权结构对于此次港股IPO,沃尔核材计划将募集资金主要用于实现产品组合多元化及升级产品以扩展业务范围并增加市场份额及渗透率;拓展全球业务版图、提升中国及海外产能及强化全球交付能力;用于潜在战略投资或收购;营运资金及一般企业用途。

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...