摘要:

...

摘要:

... (转自:投资者关系)

摘要

深耕开关电源多年,服务器电源开拓新成长曲线。

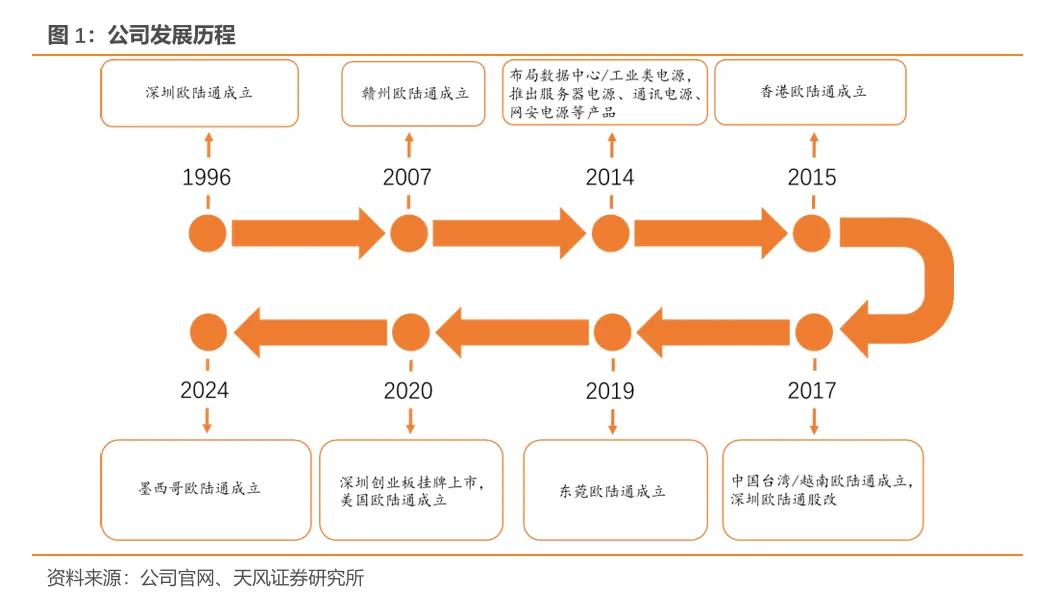

公司成立于1996年,主要从事开关电源产品的研发、生产与销售。产品包括电源适配器、服务器电源和其他电源等。电源适配器为公司基本盘,服务器电源未来有望成为公司重要增长点。

看点一: AI算力高增驱动服务器电源量价齐升。

-量:全球算力规模高速增长,25年国内主要CSP厂商总资本支出预计将超3730亿人民币,总体增长60%+。24年公司发行可转债用于数据中心电源项目,达产年服务器电源全球市占率将达2.50%-5.01%。

-价&利:公司高功率数据中心电源单价及毛利率高于其他业务,随着国内AIDC建设提速,AI服务器电源占比提升带动公司综合毛利率持续增长(24年毛利率提升1.6pcts)。

看点二:卡位高功率电源&液冷电源技术+头部企业供应商。

-产品:3-4kw服务器电源产品持续出货国内头部客户外,5.5kw等下一代电源产品已有成熟产品。此外,相较其他热管理方案,液冷散热性能更优,公司为阿里定制浸没式液冷电源,已进入准量产阶段。

-客户:电源适配器已与LG、HP、Honeywell、谷歌、富士康等企业建立合作关系,数据中心电源为富士康、、、新华三、华勤、联想等头部企业供应商。

投资建议:公司服务器电源有望放量,主业未来增长可期,我们预计2025-2026年公司总营收分别为46.34/56.26亿元,同比+22%/+21.4%;归母净利润分别为3.37/4.69亿元,同比+25.8%/+39.0%,首次覆盖给予“增持”评级。

风险提示:宏观经济波动及下游行业景气度风险;主要原材料价格波动风险;汇率波动风险;毛利率下降风险;贸易摩擦风险;不可抗力因素带来的不确定风险。

1 开关电源龙头企业,三大业务共驱卓越

1.1 深耕开关电源多年,服务器电源开拓新成长曲线

公司成立于1996年,2020年于创业板上市。主要从事开关电源产品的研发、生产与销售。产品包括电源适配器、服务器电源和其他电源等,广泛应用于办公电子、网络通信、安防监控、智能家居、新型消费电子设备、数据中心、动力电池设备、纯电交通工具、化成分容设备等众多领域。

公司主要业务包含三大板块。一是电源适配器领域,下游主要包括办公电子、机顶盒、网络通信、安防监控、音响、 金融POS终端等众多领域。二是数据中心基础设施领域,产品涉及服务器电源、存储器电源、网络设备电源等。三是其他电源领域,产品以电动工具充电器、充电机为主。

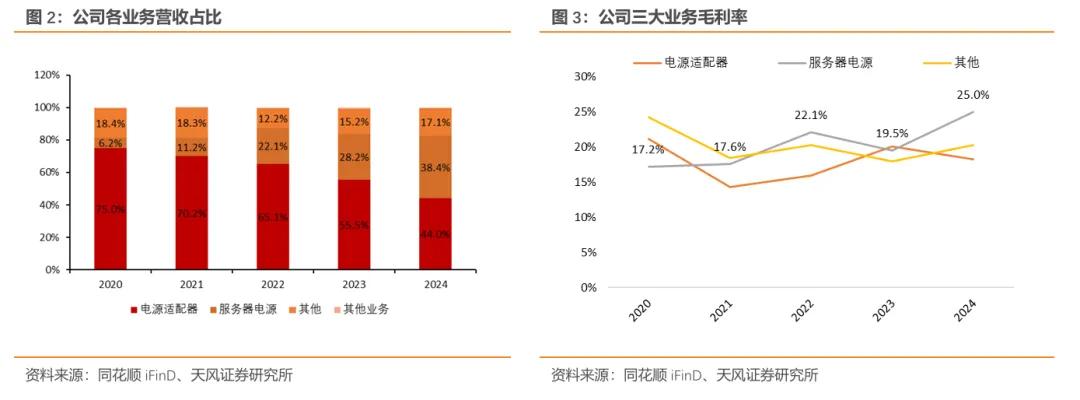

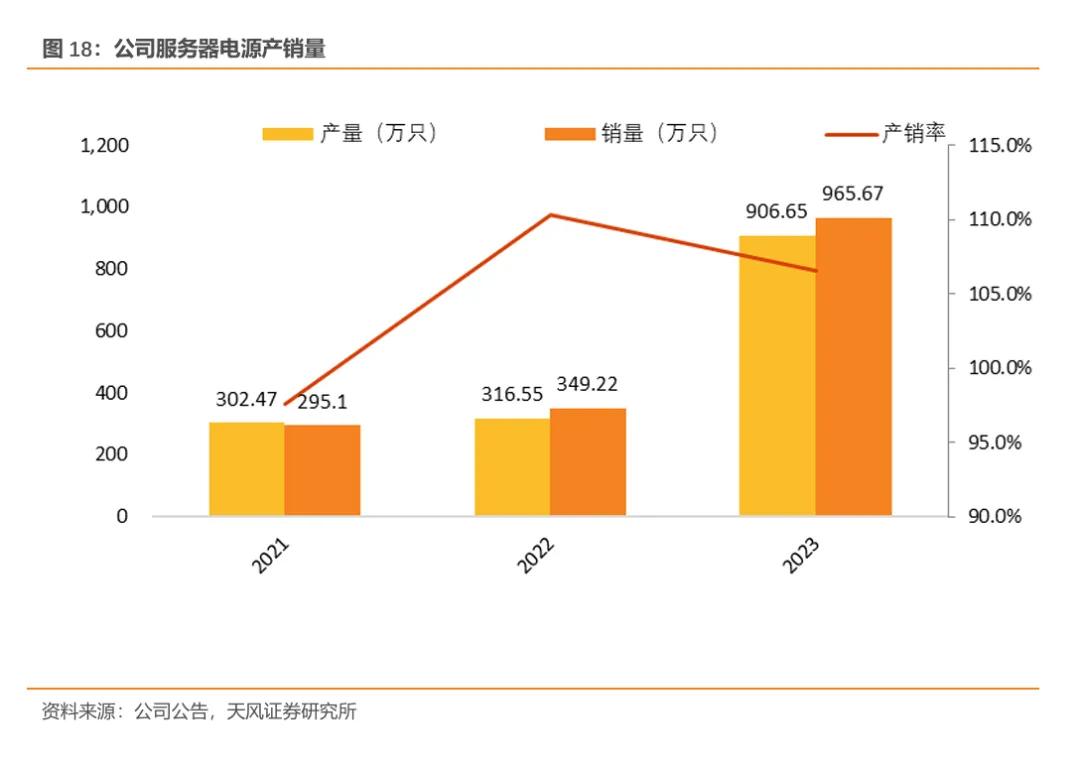

电源适配器为公司基本盘,服务器电源未来有望成为公司重要增长点。公司于2004年成立电源适配器项目部,开始进入电源适配器市场,布局覆盖3W-400W功率段产品。2024年以前,该板块营收占比常年达50%以上。近年来受行业景气度低迷影响,公司逐步拓展服务器电源业务,电源适配器营收占比逐渐下滑,2024年电源适配器收入占公司总收入的44%。同时,行业状况不佳也使得部分产品价值量及毛利率水平下滑,24年电源适配器业务毛利率也有所下降。服务器电源近年来营收规模及占比迅速提升,2024年该业务营收14.59亿元,2020-2024年CAGR达83%。未来国内外云服务厂商的资本开支预计回暖,驱动数据中心建设和服务器需求回升,叠加服务器高功率、高密度、高能效技术的迭代需求更加迫切,公司服务器电源业务有望受益。

1.2 股权结构稳定,可转债助力研发扩产

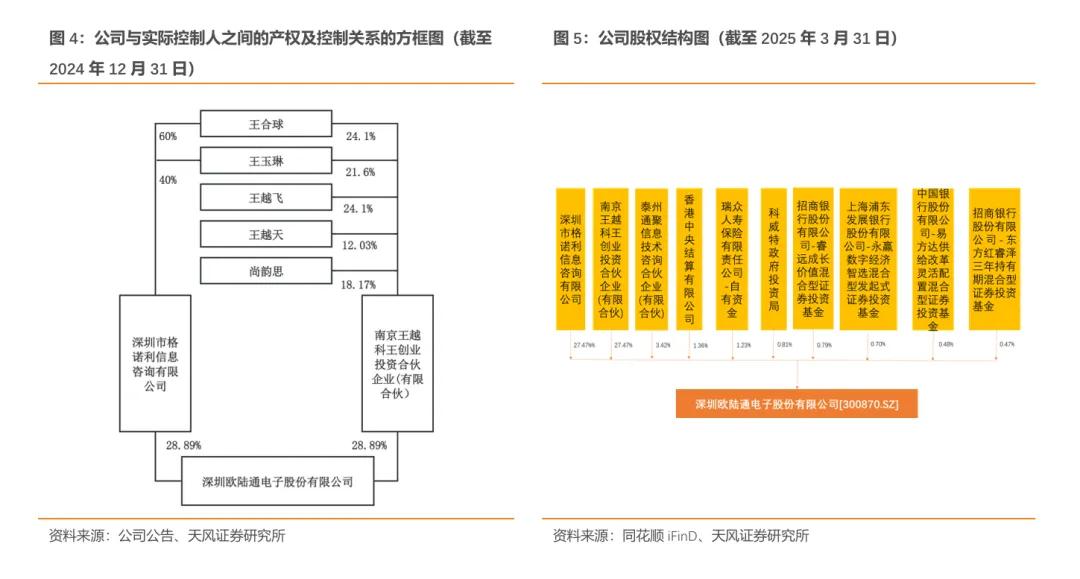

公司股权结构较为稳定。公司实际控制人为王合球、王玉琳、王越天、尚韵思和王越飞,并作为一致行动人。其中王合球和王玉琳通过深圳市格诺利信息咨询有限公司控制公司27.47%的股份,王合球、王玉琳、王越天、尚韵思和王越飞通过南京王越科王创业投资合伙企业(有限合伙)控制公司27.47%的股份,实控人累计持股比例超50%。

公司发行可转债加大研发投入。由于公司业务规模扩张使现有租赁办公场地不足,同时行业快速发展要求公司增加技术投入、扩大研发中心以保持技术优势,此外客户需求迭代需公司强化研发团队、加快新产品研发以丰富产品体系,2024年公司发行总额6.45亿元的可转债,其中2.59亿元用于东莞欧陆通数据中心电源建设项目,以进一步增强服务器电源生产能力;2.7亿元用于欧陆通新总部及研发实验室升级建设项目,以提高公司的自主研发能力,实现对企业的精细化管理;剩余1.15亿元用于补充流动资金,以扩大经营规模、优化资本结构、降低财务风险。

1.3 营收规模创新高,盈利修复进行时

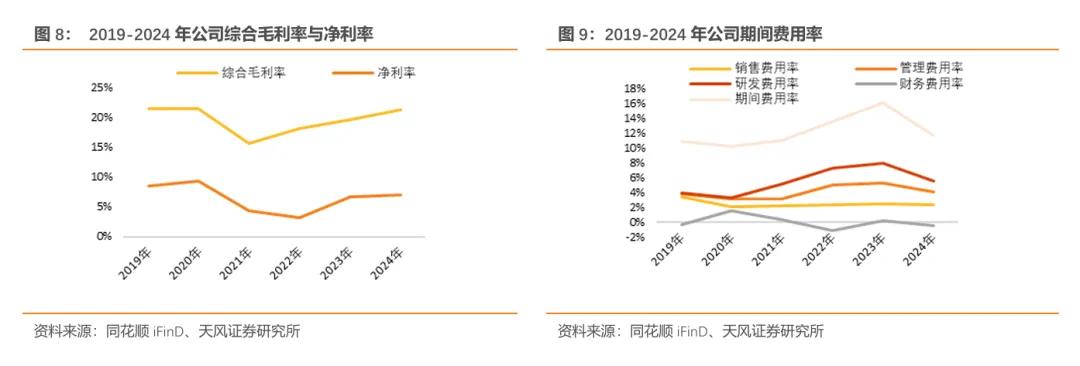

公司营收规模不断提高。24年公司实现营业收入37.98亿元,同比增长32.32%,营业收入规模突破历史新高。主要系数据中心电源业务营收实现高速增长,其中高功率服务器电源收入增长显著;此外电动工具充电器业务重返常态化增长轨道,营收明显回升。

近年来公司盈利能力逐渐修复。24年公司实现归母净利润2.68亿元,同比增长36.92%,净利率为7.06%,同比增加0.24个百分点,主要系营收规模增长,盈利能力逐步修复。公司扣非后归母净利润为2.56亿元,同比增长272.97%,主要系2023年公司剥离子公司股权确认投资收益属于非经营性损益,因此扣非后归母净利润较上年度增幅较大。

毛利率和净利率持续提升,控费能力有所改善。24年公司毛利率为21.36%,同比增加1.64个百分点。尽管电源适配器毛利率有所下滑,但公司数据中心电源业务方面的高功率服务器电源产品出货占比提升,数据中心电源业务毛利率同比增加 5.49 个百分点,且由于电动工具充电器业务营收明显增长,产品结构优化,公司其他电源业务毛利率实现增长,同比上升2.3个百分点。24年公司费用率有所下滑,期间费用率为11.66%,同比下降4.44个百分点。一方面,公司由于股权激励费用减少,管理费用率下降,另一方面,公司剥离子公司后部分相关研发费用不再纳入合并报表范围,致使研发费用率同样下降。

2 电源适配器:下游行业景气度有望反转,新兴领域驱动增长

2.1 下游景气度反转在即,国补政策刺激消费复苏

国补政策延续刺激消费,消费电子终端需求有望加速复苏回暖。25年出台的国补政策延续之前对于家电产品以旧换新补贴,同时将手机、平板、智能手表手环等产品新纳入补贴范围,按产品销售价格的15%给予补贴,每件补贴不超过500元。同时,2024年已享受某类家电产品以旧换新补贴的消费者,2025年购买同类家电产品可继续享受补贴。政策组合拳加速需求释放,2024年消费品以旧换新带动销售额超1.3万亿元,预计25年随着国补政策进一步延续,下游行业需求有望扩张。

办公电子有望引领下游需求扩张。办公电子是电源适配器的重要下游市场之一。根据洛图科技(RUNTO)统计,在显示器行业, 2024年全球显示器市场品牌整机的出货量为1.27亿台,同比增长1.5%。24下半年中国市场的零售市场在国补政策与电竞需求刺激下展现强劲势头,推动整体中国显示器市场增长13%。2025年,全球显示器整机市场受到高刷新率、Mini LED、OLED等新型显示技术的加速渗透,以及区域性政策激励的双重驱动,预计市场规模进一步提升,全球显示器出货量预计将达1.29亿台,同比增长2.0%。在个人电脑行业,市场调研机构 Canalys 统计,PC市场到2024年第四季度已实现连续五个季度的增长,台式机、笔记本和工作站的总发货量24Q4单季度增长4.6%,达到6740万台。同时在AI PC方面,2024年AI PC占PC总出货量的17%,24Q4 AI PC出货量达到1540万台,占季度PC总出货量的23%。据Canalys预计,2025年AI PC将占全球出货量的35%,成为PC市场新的。

智能家居预计将为电源适配行业增长的重要贡献来源。根据IDC分析,2024 年开始的以旧换新国补政策一定程度加速了高端产品的渗透,2025 年在政府促消费的大背景下,传统家电品类中的冰箱、洗衣机、空调类产品加速进入产品结构升级周期,家电产品向高端化、智能化、品质化、个性化方向迈进。2025年,中国智能家居市场预计出货2.81亿台,同比增长7.8%。

2.2 更新换代需求持续,智能化应用领域带动电源适配器需求扩张

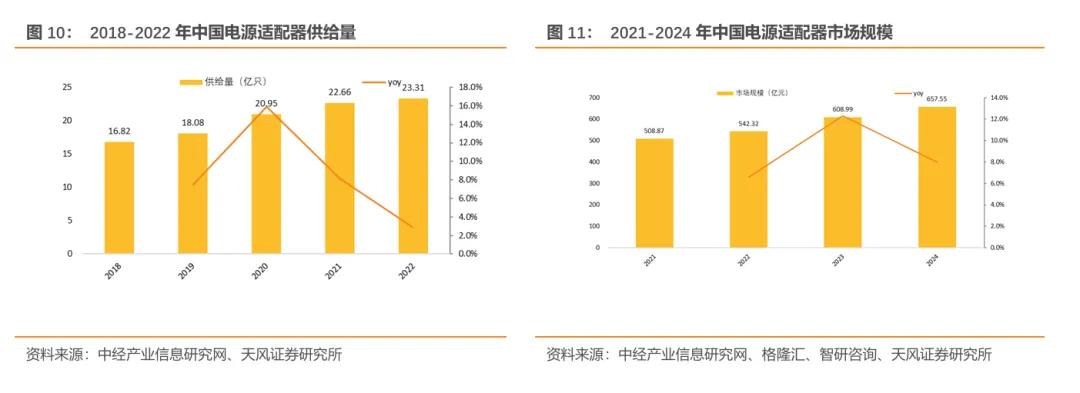

消费电子更新换代需求驱动电子产品技术改进,推动电源适配器产业规模持续扩张。在网络技术、电池技术不断升级的推动下,消费类电子设备的技术持续改进,推动配套使用的电源适配器朝着智能化、高功率密度和绿色化方向发展。在智能化方面,由于用电设备对稳定工作效率的要求提升,智能化数字调控技术具备自动补偿、改善瞬态性能等动态控制功能、降低寄生干扰,可保证电源具备更高精度的稳压输出能力。功率密度方面,与电源适配器配套使用的电子产品呈现便携式、轻薄化等特征,使得配套使用的电源适配器对于元器件集成化程度、功率密度提出了更高的要求。绿色化方面,随着可持续发展理念逐步普及,节能效果更佳的电源适配器更受市场青睐,用毕后能够妥当处理的环保产品将逐渐取代高能耗产品。技术改进推动电源适配器产业的规模不断扩大,2021年我国电源适配器市场规模约为508.87亿元,2024年市场规模达到657.55亿元,CAGR达8.9%。

下游新兴应用领域不断增多,有望成为电源适配器市场增长的新利润点。随着网络技术、AI技术不断升级革新,如智能音箱、智能机顶盒、智能安防摄像头、智能服务型、智能家庭网关等各类智能电子产品的使用频率和使用人群范围正逐渐提升。据Fortune Business insights 数据显示,2020 年全球智能音箱市场规模为78.2亿美元,预计市场规模将从2021年的90.4亿美元增长至2028年的342.4 亿美元;据格兰研究数据显示,2021年中国机顶盒整体新增出货量超过7200万台,同比上涨8.4%;全球视频监控市场方面,据 Allied Market research 数据显示,2019年市场规模为429.4亿美元,预计到2027年将达到1448.5亿美元;同时据 Grandview Research 数据显示,2021年全球智能家居安防摄像头市场规模为64.2亿美元,预计至2030年将达到300.3亿美元。预计未来随着新兴应用场景中电子产品持续增多,产品功能与品类的日益丰富,电源适配器的市场需求将进一步释放。

3 数据中心电源:未来重要增长点,充分受益算力提升

3.1 算力需求增长,服务器电源市场扩容

3.1.1 算力规模提升,高算力需求场景加速涌现

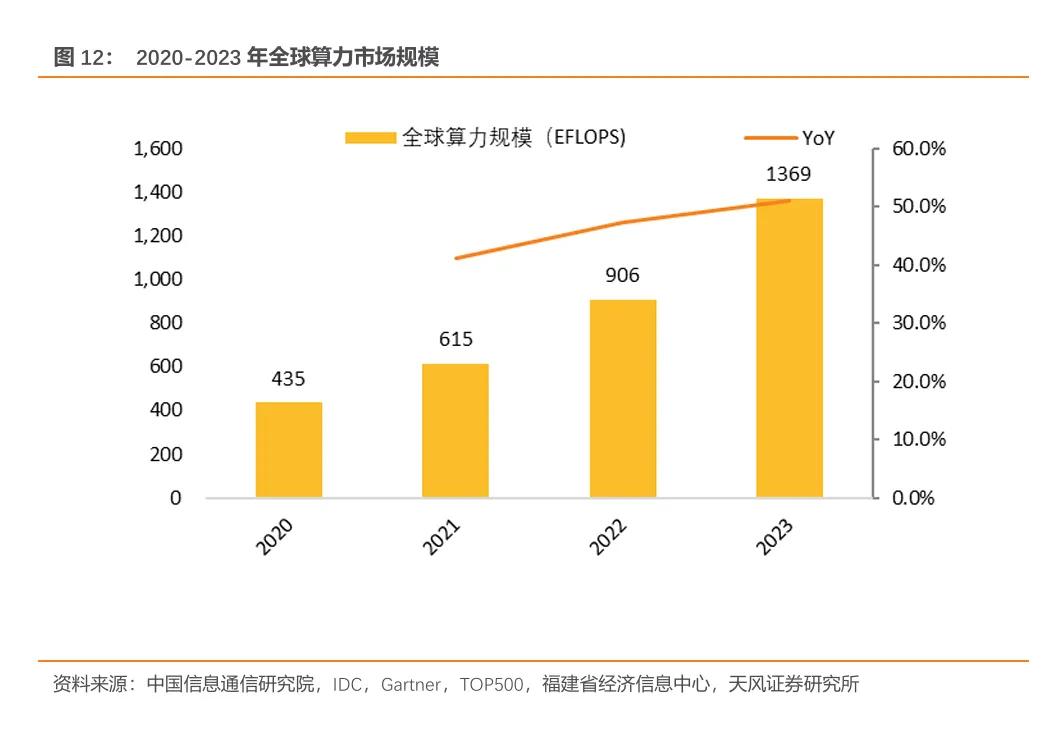

全球及中国算力规模呈高速增长态势。据中国信息通信研究院测算,2020年,全球算力规模约为435 EFLOPS,2023年已提升至1369 EFLOPS,CAGR达46.5%。同时,过去两年中国的算力规模亦实现大幅增长。2024 年中国算力总规模已达到 280 EFLOPS,其中智能算力规模达90 EFLOPS,占比达 32%。2025年,我国为达成推动东西部算力平衡协调发展的目标,在计算力方面的算力规模需要超过300 EFLOPS。据国际数据公司(IDC)和浪潮信息联合发布的《2025 年中国人工智能计算力发展评估报告》显示,2025 年中国智能算力规模将达到 1037.3 EFLOPS,并在2028年达到2781.9 EFLOPS,2023-2028年中国智能算力规模和通用算力规模的五年年复合增长率分别达46.2%和18.8%。

智能算力的增长预计将成为整体算力需求增长的主要驱动力。AI技术广泛落地背景下,智算中心成为地区AI 智能新基建,AI服务器、尤其面向生成式AI的高性能服务器,将成为服务器市场增长的亮点。智算中心在整体算力基础设施中的比重稳步攀升,据中国 IDC 圈不完全统计,2024 年度全国已投产智算中心达 151 个,在建及筹划项目超500个。2024年,中国智能算力的增幅已经远超同期通用算力增幅,在接下来的几年智能算力市场规模将继续保持快速增长。基于工信部等六部门印发的《算力基础设施高质量发展行动计划》,预计到2025年,中国智能算力占比将达到 35%。未来随着AI技术蓬勃发展,中国智能算力市场规模预计将得到进一步拓展。

以AIGC 技术的开发和应用为代表的高算力需求场景有望加速涌现。根据英伟达的数据显示,在引入 Transformer 模型之前,算力需求每两年增长约 8 倍;而采用 Transformer 模型后,这一数字飙升至每两年增长约275倍。随着 AIGC 大模型性能的显著提升,对计算资源的需求也呈现出指数级的增长。以 GPT-4 为例,其训练过程需要约 2.15*1025 FLOPS 的运算量,通常需要动用约 25000 块 A100 GPU,训练周期长达90 至100 天。

3.1.2 高算力需求推动服务器需求高涨

全球服务器出货量保持稳定增长。受益于下游云计算产业发展及5G、人工智能、物联网等新技术的兴起,全球IDC需求旺盛,带动服务器出货量稳定增长。2017年全球服务器出货量1019万台,2022年出货量已达到1516万台,2017-2022年CAGR达8.3%。根据Market Analysis报告显示,2022 年全球服务器市场规模为892.6亿美元,预计2023-2030年CAGR将达到9.3%,期间市场将实现平稳增长。

中国服务器市场规模持续扩大,呈现稳步上升趋势。中国服务器市场规模由2019年的182亿美元增长至2023年的325.2亿美元,CAGR达15.6%。未来,在边缘计算崛起、5G 逐步普及、AI 技术在服务器领域应用日益深入、国家大力推进国产化替代以及我国服务器厂商在国际市场竞争力持续增强等多方因素的作用下,我国数据中心和服务器产业市场规模或将进一步扩大,从而驱动数据中心电源市场需求的提升。

3.2 大陆厂商崛起,高端市场突破进行时

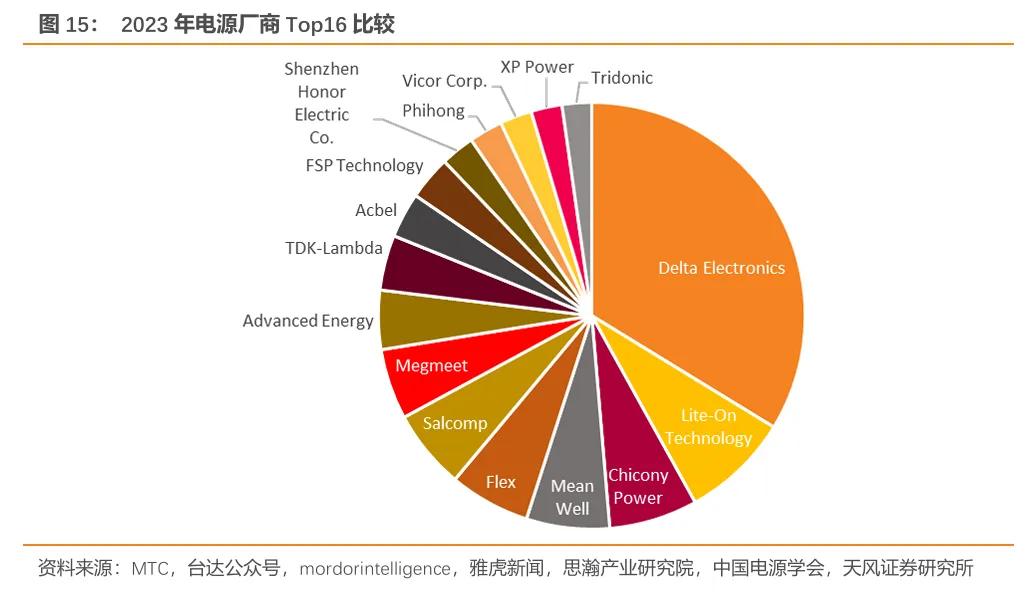

中国台湾地区厂商占据全球服务器电源市场主导,大陆厂商有望跟进。根据MTC统计,2023年全球前16大电源厂商中,中国台湾地区厂商上榜7家,其中前五大有四家为中国台湾地区厂商,分别为台达电子、光宝科技、群光电子、明伟开关。中国大陆企业仅有(第7)和欧陆通(第12)上榜。在AC/DC电源领域,台达同样保持较高市场份额,超过50%。

中国大陆电源厂商在成本控制和服务能力方面具有优势,未来有望快速抢占市场份额。根据中国电源学会相关资料,我国电源设备行业市场化程度较高,呈现完全竞争的市场格局。在开关电源领域,中国台湾地区厂商因进入市场时间较早,目前占据开关电源主要市场份额,而中国大陆电源厂商成本控制、服务能力更佳,未来有望快速抢占市场份额。

3.3 AI服务器电源:市场规模高增,液冷技术引领新趋势

3.3.1 AI服务器市场快速扩张

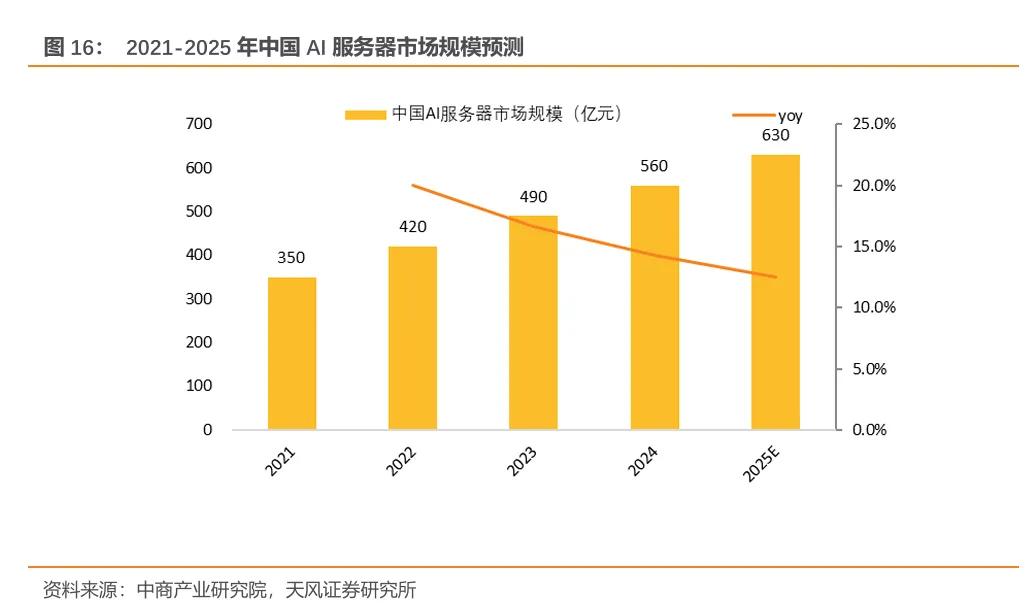

AI服务器市场高速增长。据IDC和浪潮信息联合发布的《2025 年中国人工智能计算力发展评估报告》显示,2024年全球AI服务器市场规模预计为1251亿美元,2025 年将增至1587亿美元,2028年有望达到2227亿美元。2024年中国AI服务器市场规模达到560亿元,据中商产业研究院预测,2025年市场规模预计达630亿元,2021-2025年CAGR达15.8%。

3.3.2 AI服务器价值量更高,推动高功率电源需求

AI服务器和普通服务器在硬件架构和硬件配置方面存在差异。普通服务器是以CPU为计算能力的提供者,一般是单卡或者双卡,采用串行架构,擅长逻辑计算和浮点计算。AI服务器是异构服务器,可以根据应用范围采用不同的组合方式,如CPU + GPU、CPU + TPU、CPU+其他加速卡等,同时由于AI服务器需要承担大量计算,一般配置四块以上的GPU卡,或是搭建一个AI服务器集群,多个GPU卡的设计要求对系统结构、散热和拓扑进行专门设计,以满足AI服务器长期稳定运行的要求。在硬件配置方面,普通服务器常使用传统的高性能CPU,且一般不配备GPU,或者配备少量低性能GPU。AI服务器则会配备高性能GPU,虽然也会使用高性能CPU,但更注重与GPU协同工作。

AI服务器功率和能耗更高,价值量高于普通服务器,对高功率电源的需求也更高。一方面,AI服务器的功率较普通服务器高6-8倍,对电源的要求也同步提升,目前通用服务器一般需要2个800W电源,AI 服务器最多需要4个1800W电源。且由于GPU数量的增加,AI服务器一共需要24-48个电感,以每个1美元计算,AI服务器中的芯片电感价值量比普通服务器多出60%-220%,AI服务器功率与性能提升带动其本身价值量上升。另一方面,AI服务器能耗提升明显。2024年全球数据中心耗电达415太瓦时,占据全球总用电量的1.5%,与英国全年用电量相当。中国的数据中心行业自2015年起也显著扩张,2015至2024年间电力需求年均增长15%,而同期中国全社会用电量年均增速仅为7%,国际能源署发布的《能源与AI》报告预测,到2030年,全球数据中心用电将提高至945太瓦时,逼近日本当前全国用电规模。

3.3.3 液冷技术加速渗透,公司抢先布局

AI服务器领域中,液冷方案相较于其他热管理方案更具优势,未来市占率预计提升。以1000节点(宝德PR2715WL) 的数据中心为例,对比计算风冷机房和液冷机房,采用液冷散热的机房PUE 下降0.2左右,总耗电量降低30%,5年寿命期内可节省用电量1941万度。目前随着储能及算力机柜整机小型化趋势日益明显及功耗逐步提升,风冷对20kw以上机柜效果显著降低,液冷方案预计占据行业市场的主体且份额逐渐扩大。2023年三大运营商联合发布的《电信运营商液冷技术白皮书》中提出,2025年开展液冷规模应用,50%以上项目将应用液冷技术。

公司在AI服务器电源液冷领域已有布局。公司为阿里巴巴定制的新一代浸没式液冷集中式供电电源将应用于磐久服务器供电系统,该电源方案包括浸没式液冷的ATS 2.5KW PSU和30kw Power Shelf,具备业界超一流效率指标,带ATS部件整机效率高达97%+,由欧陆通子公司云电科技自主研发及生产,已进入准量产阶段。

3.4 头部客户绑定,全球产能扩张

3.4.1 深度绑定头部客户,客户资源优势显著

公司高功率服务器电源产品已处于国内领军水平,是市场上少数能够实现高功率服务器电源规模销售的电源供应商。公司客户大多为知名品牌企业,服务器电源客户包括富士康、浪潮信息、星网锐捷、新华三、华勤、大华、联想、等。此外,公司也同步与国内头部互联网企业等终端客户保持紧密合作,已与知名客户达成稳定的合作关系,客户粘性及认可度较高。

3.4.2 全球产能布局深化,可转债募资扩产

公司持续完善全球产能布局,在越南、墨西哥建有自主产能。公司境内生产基地包括深圳、东莞、赣州、苏州;境外生产基地包括越南、墨西哥。目前已在越南生产基地完成通用及高功率服务器电源的产线建设;墨西哥生产基地于 2024 年第四季度已正式开始生产。

公司于2024年发行可转债,提高服务器电源市场占有率。公司本次发行可转债,计划投资2.59亿元用于东莞欧陆通数据中心电源建设项目,以增强公司数据中心电源产品的生产能力。2022年,公司服务器电源在全球的市场占有率在0.73%-1.46%之间,国内的市场占有率在2.56%-5.10%之间。本次募投项目达产年,公司预计服务器电源的全球的市场占有率将达到2.50%-5.01%。

4 盈利预测

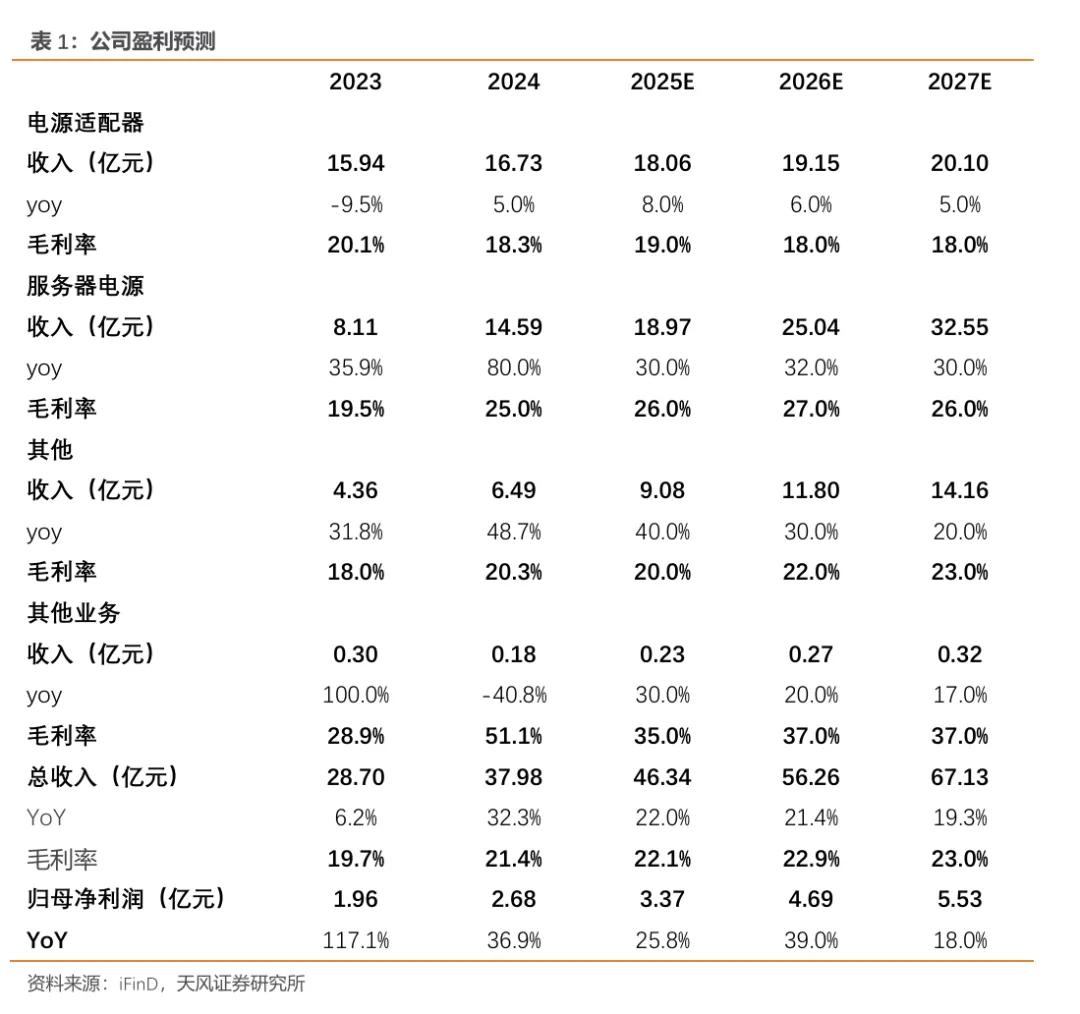

电源适配器:1)未来下游行业景气度有望好转,办公电子和智能家居预计为电源适配行业贡献增长。2)消费电子更新换代需求持续,推动电源适配器产业规模持续扩张。预计25-27年公司电源适配器业务实现营收18.06/19.15/20.1亿元,同比+8%/+6%/+5%,毛利率为19%/18%/18%。

服务器电源:1)全球算力规模高增,高算力需求场景有望加速涌现,带动服务器市场规模持续扩大。2)中国大陆电源厂商在成本控制和服务能力方面具有优势,未来有望快速抢占市场份额。3)相较于普通服务器,AI服务器价值量更高,对高功率电源的需求也更高,公司有望受益液冷方案布局。4)公司下游多为知名品牌企业,正持续完善服务器电源产能布局。预计25-27年公司服务器电源业务实现营收18.97/25.04/32.55亿元,同比+30%/+32%/+30%,毛利率为26%/27%/26%。

预计2025-2027年公司总营收分别为46.34/56.26/67.13亿元,同比+22%/+21.4%/+19.3%;归母净利润分别为3.37/4.69/5.53亿元,同比+25.8%/+39.0%/+18.0%。

选取业务同样涉及数据中心电源的麦格米特、,以及业务覆盖UPS电源的作为可比公司。截至2025年6月16日,可比公司24年PE为65倍,25年PE估值为37倍;考虑到公司服务器电源有望放量,主业未来增长可期,我们给予公司2025年40倍PE,对应公司目标价为126.53元,首次覆盖给予“增持”评级。

5 风险提示

宏观经济波动及下游行业景气度风险:下游相关行业市场景气度受宏观经济形势影响存在波动,随着国际产业转移深化和行业技术快速发展,全球分工体系及市场竞争格局可能变化,可能导致部分客户减少采购,公司面临订单减少风险。

主要原材料价格波动风险:公司生产经营所需主要原材料(半导体、电阻电容、磁性材料、线材、外壳等)采购价格受市场需求和宏观环境影响存在波动,因直接材料占主营业务成本比重较高,可能导致产品销售成本、毛利率波动,进而对公司经营业绩带来不利影响。

汇率波动风险:公司出口业务主要采用美元、港币等货币结算,存在汇率波动不确定性,汇率变化可能导致公司经营业绩产生波动。

毛利率下降风险:受部分材料价格波动、人力成本上升等因素影响,公司毛利率存在一定波动;未来若相关因素出现较大不利变化,公司毛利率存在进一步下降风险。

贸易摩擦风险:公司在境内外均有产能布局,海外已有越南和墨西哥 2 个生产基地,存在因关税政策变化导致公司经营业绩产生波动的风险。

不可抗力因素带来的不确定风险:如发生不可抗力因素,可能影响宏观经济,进而影响公司部分海外业务发展。

证券研究报告《欧陆通|开关电源龙头企业,数据中心电源开拓成长曲线》

对外发布时间:2025年06月17日

报告发布机构:股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙潇雅 SAC执业证书编号:S1110520080009

高鑫 SAC执业证书编号:S1110523080001

还没有评论,来说两句吧...