摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,(000338)披露公告称,公司所属子公司潍柴雷沃科技股份有限公司(以下简称“潍柴雷沃”)向香港联交所递交了首次公开发行境外上市外资股(H股)并在香港联交所主板上市的申请,并在香港联交所网站刊登了本次发行上市的申请资料。

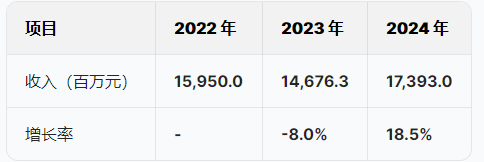

招股文件显示,潍柴雷沃是中国领先的智慧农业整体解决方案服务商。2022—2024年,公司实现收入分别约为159.5亿元、146.76亿元、173.93亿元;对应实现年度利润分别约为7.72亿元、8.71亿元、9.57亿元。

值得一提的是,在本次冲击港股IPO前,潍柴雷沃还曾向创业板发起过冲击。深交所官网显示,公司创业板IPO于2023年3月23日获得受理,当年4月20日进入问询阶段。不过,2024年4月,公司撤回相关申请文件,当次IPO终止

主营业务与商业模式:智慧农业整体方案提供商市场份额双第一

潍柴雷沃是中国领先的智慧农业整体解决方案服务商,业务基于两大核心支柱:成套智能农机装备和智慧农业服务。前者涵盖拖拉机、收获机械和农机具,覆盖农业生产全环节;后者融合IoT、人工智能等技术,实现精准作业决策。

据弗若斯特沙利文数据,2024年公司在中国农机装备市场以21.2%的收入份额位居第一,在智能农机市场以46.0%的销售收入份额领先,智能拖拉机和智能收获机械销量市场份额分别达52.7%和66.0%,均居行业首位。

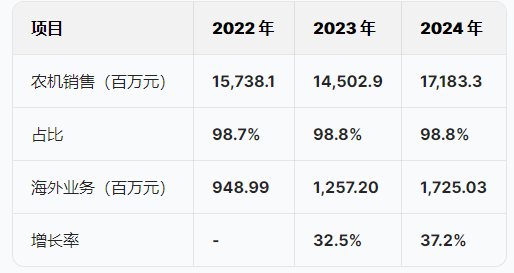

公司收入在2023年同比下降8.0%,主要因收获机械销售收入减少。2024年实现反弹,同比增长18.5%,主要得益于拖拉机、收获机械和农机具销售收入的全面增长。其中,农机销售占总收入的98.8%,是收入的主要来源。

2024年经调整净利润为9.8亿元,同比增长12.1%,增速低于营收增速。主要原因是销售成本、营销费用、研发费用等成本费用的增长。2024年销售成本15,090.78百万元,同比增长18.5%,与营收增长同步;营销费用417.79百万元,增长27.5%;研发费用838.56百万元,增长23.9%。

公司毛利率在2022年为12.0%,2023年和2024年均提升至13.2%,保持相对稳定。主要得益于产品结构优化和成本控制。但2024年毛利率与营收增长同步,未实现进一步提升,反映出成本压力依然存在。

2024年净利率为5.5%,较2023年下降0.4个百分点。虽然经调整净利润有所增长,但由于成本费用的增长幅度较大,导致净利率未能持续提升。与同行业相比,公司净利率处于较低水平,反映出公司在盈利水平上仍有提升空间。

公司收入高度依赖农机销售,近三年占比均超过98%。2024年海外业务收入17.25亿元,同比增长37.2%,增速高于国内业务,显示出公司在国际化布局上的成效。但海外业务占总收入的比重仍较低,2024年为9.9%,未来还有较大的增长空间。

核心管理层:履历丰富薪酬与业绩挂钩

公司核心管理层拥有丰富的行业经验,董事长王桂民在农机行业拥有多年管理经验,总经理王健曾任职于多家知名企业。

资料显示,56岁的王桂民现任潍柴雷沃执行董事兼董事长。其职业轨迹深度贯穿中国装备制造与汽车产业发展脉络,自2008年9月加入集团以来,曾先后担任执行总裁、总经理等核心管理职务,并于2024年12月起同时肩负公司党委书记与董事长双重职责。

在加盟本集团前,王桂民于1991年7月至2008年8月期间,在北汽股份有限公司完成了长达17年的职业积累。其任职履历覆盖技术研发与经营管理双重领域,历任诸城车辆厂车辆技术中心办公室副主任、诸城车辆研究所常务副所长、技术研究院开发管理部部长、诸城车辆厂总工程师等技术岗位,后期亦担任南方工程车事业部厂长、奥铃工厂厂长、营销公司常务副总经理、公司总经理助理等管理要职,形成了从技术研发到市场运营的全链条职业经验。

值得关注的是,王桂民在集团体系内亦有跨平台任职经历,2022年10月至2024年11月期间曾担任潍柴控股董事,为集团战略协同提供了跨业务板块的管理视角。

教育背景方面,王桂民于1991年7月毕业于山东理工大学(山东・淄博),获汽车及拖拉机工程学士学位;2003年11月取得大连理工大学(辽宁・大连)动力工程硕士学位;2017年6月在江苏大学(江苏・镇江)获得管理科学与工程博士学位,形成了从工程技术到管理科学的复合知识体系,其教育经历与职业发展路径呈现出高度的专业契合度。

王桂民2022年担任潍柴雷沃董事、总经理,年薪235万元;到2023年年薪152.6万元;2024年担任董事长,薪酬157.3万。即两年降薪33%。

风险因素:市场竞争加剧研发投入或难达预期

市场竞争风险:公司在农机和智慧农业行业面临国内外企业的竞争,部分竞争对手拥有更强的财务和技术资源,可能导致公司市场份额下降。

研发风险:2022年、2023年和2024年研发费用分别为570.57百万元、676.88百万元和838.56百万元,占收入的3.6%、4.6%和4.8%。但研发活动存在不确定性,可能无法达到预期结果,导致技术落后。

产能扩张风险:公司新建智能拖拉机制造基地已于2025年5月投产,设计产能每年50,000台。若产能扩张计划实施不力或市场需求不及预期,可能导致产能过剩,影响公司盈利能力。

汇率波动风险:公司海外业务以美元和欧元等货币结算,汇率波动可能影响公司的财务表现和产品竞争力。

政策风险:农业机械行业受国家政策影响较大,如补贴政策调整可能导致市场需求波动,影响公司收入和利润。

目前,潍柴雷沃的资产负债率依然高企,截至2024年末,其资产负债率为80.24%。与此同时,其现金及现金等价物也在逐年减少。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...