摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

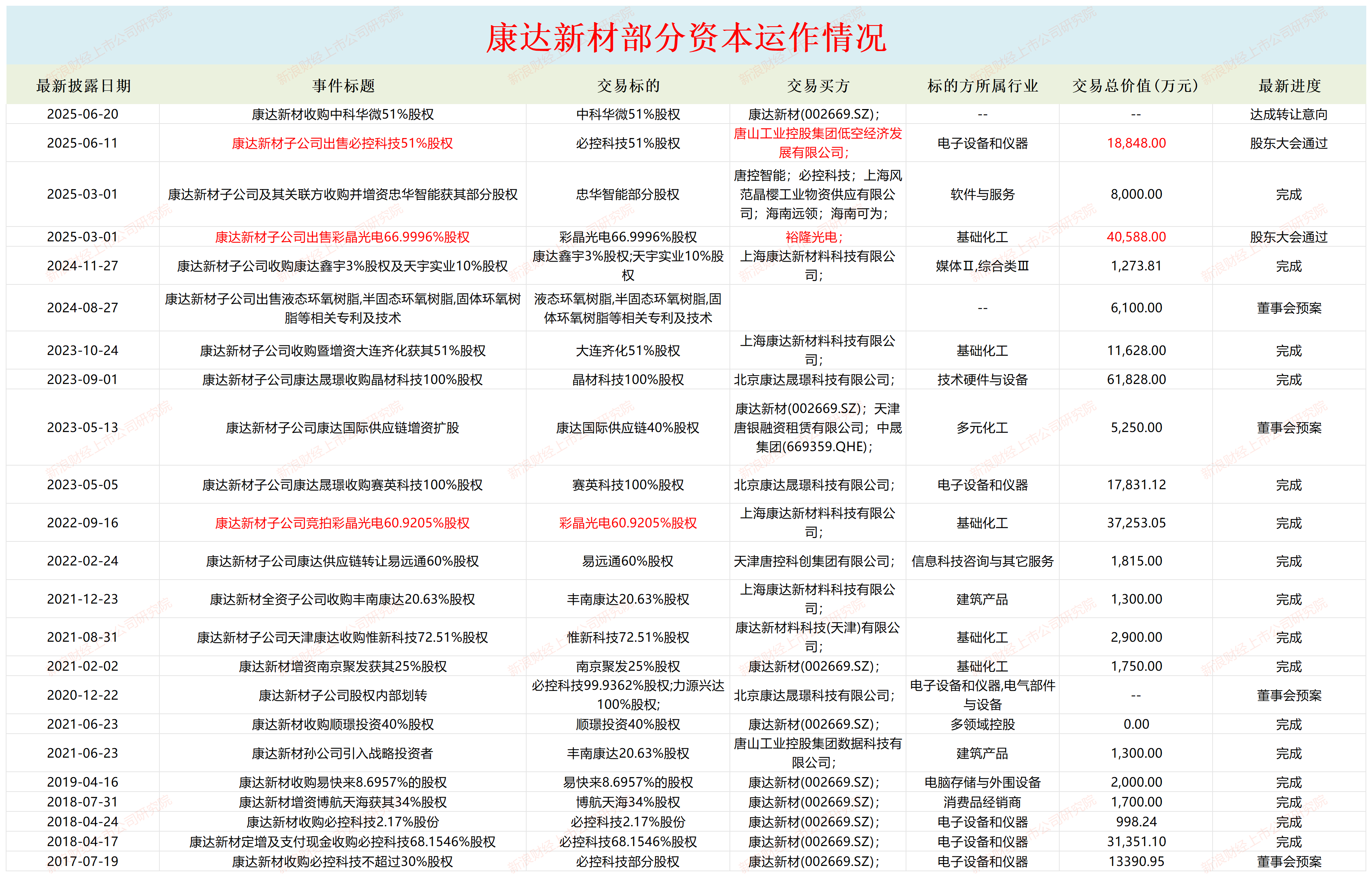

6月20日,发布收购中科华微51%股权的公告,延续近期频繁的资本运作。6月19日,康达新材发布定增预案,拟募资不超过5.85亿元,用于募投项目建设和补充流动资金。

事实上,康达新材最近几天发布的收购公告及融资的公告只是公司近期资本运作的冰山一角。近些年,康达新材频繁并购及融资,但2023年和2024年的扣非归母净利润连续为负值,陷入亏损泥潭。康达新材不少高溢价并购后业绩承诺未达标、巨额商誉减值等问题。

尤其是近期康达新材两笔与控股股东的关联交易,存在“高买低卖”的特征,并且交易的是重要资产。比如康达新材全资子公司合计耗费40970.33万元取得的彩晶光电66.9996%的股权,以40,588万元出售给控股股东唐山工控的全资子公司裕隆光电,康达新材看似只亏了几百万元,但彩晶光电是上市公司的电子信息材料板块的核心资产,并且上市公司收购彩晶光电后投资2.85亿元建设的新项目距离投产越来越近。

又比如康达新材合计以45740万元获得必控科技100%股份,但近日将必控科技51%股权的股权以18848万元出售给控股股东唐山工控的全资子公司唐控低空经济,较购买价账面浮亏超4000万元。值得一提的是,必控科技是上市公司军工电子科技板块的重要资产,2023年及以前能为上市公司带来稳定盈利。

频繁“融资+资本运作”仍连亏两年 高溢价并购频现巨额商誉减值

资料显示,康达新材胶粘剂业务占营业收入的主导地位。公司向胶粘剂新材料产业链上游收购并增资大连齐化,进入合成树脂领域。2022 年公司收购彩晶光电,进入电子信息材料、医药和新能源材料等领域,彩晶光电主营业务为液晶显示材料、医药中间体、特种显示材料及电子化学品的研发、生产、销售;2023 年收购晶材科技,在电子信息材料领域逐步延伸,业务涵盖陶瓷生料带、贵金属浆料、瓷粉等产品。电子科技板块在原有业务基础上收购赛英科技,形成了以电磁兼容、电源模块、电容、微波组件、雷达相关整机等元器件级、部件级、系统级、整机级的业务链条。在军工电子板块,2017年和2018年先后收购必控科技100%股权,实现全资控股。

康达新材表示,公司践行“新材料+电子科技”双轮驱动战略,产品布局较丰富。截至目前,唐山工控持有康达新材28.81%的股权,为公司的控股股东。

正如公司公开资料中的介绍,康达新材丰富的产品布局离不开频繁的并购。

2017年、2018年,康达新材分三次完成对必控科技100%股权的收购,合计耗资45740万元,进入军工电子领域。

必控科技业绩补偿义务人承诺必控科技 2017年、2018 年和 2019 年三个会计年度累计实现的净利润之和不低于10,600万元。实际上,经审计的必控科技 2017-2019 年度扣除非经常性损益后归属于母公司所有者的净利润分别为2,891.36 万元、3,248.50 万元、3,842.39 万元,合计9,982.25万元,业绩完成比例94.17%。

从2023年开始,必控科技的盈利开始大幅下降,2024年亏损4465万元。2023年和2024年,必控科技资产组的商誉减值损失金额分别为0.19亿元、1.18亿元。

wind显示,2018年7月,康达新材增资博航天海获得后者34%股权,耗资1700万元。2019年4月,康达新材收购易快来8.6957%的股权,耗资2000万元。2021年2月,康达新材增资南京聚发获得后者25%股权,耗资1,750万元。2021年6月,康达新材收购顺璟投资40%股权。2021年8月,康达新材子公司天津康达收购惟新科技72.51%股权,耗资2900万元。2021年12月,康达新材全资子公司上海康达新材料科技有限公司(下称“上海康达”)收购丰南康达20.63%股权,耗资1300万元。

来源:wind

来源:wind2022年9月,康达新材子公司上海康达耗资37,253.05万元获得彩晶光电60.9205%股权;经收益法评估,彩晶光电截至评估基准日,净资产账面价值 30,290.43万元,评估后的股东全部权益价值为 61,351.74 万元,评估增值率102.55%。2023 年 8 月,上海康达以自有资金3,717.28 万元收购了李秀岩持有的彩晶光电股权,收购完成后,新材料科技累计持有彩晶光电67%的股权。

值得一提的是,彩晶光电2023年净利润为1863.34万元;2024年亏损3371.8万元,收购仅两年便出现大额亏损。

康达新材于2023年7月19 日董事会决议通过了全资子公司晟璟科技收购晶材科技100%股权的议案。晟璟科技拟使用自有或自筹资金分两次收购标的公司100%的股权,第一次使用 38,860万元收购标的公司 67%的股权;第二次在标的公司完成其他约定的条件后,康达晟璟拟使用 22,968 万元收购标的公司剩余33%的股权。康达新材因收购晶材科技至少付出了3.886亿元,最高支付的现金可达到6.18亿元。

收益法评估结论下,晶材科技在评估基准日2023年3月31日的股东全部权益账面值为 8,406.2万元,评估值58,100万元,评估增值49,693.8万元,增值率591.16%。

然而,康达新材高溢价并购的晶材科技,连续两年未完成业绩承诺,带来大额商誉减值,拖累上市公司整体利润。

晶材科技原股东向康达晟璟承诺,标的公司晶材科技于2023 年、2024 年、2025 的年度经审计的税后净利润预计分别可达到4,000万元、5,000万元以及 6,000万元。

但实际上,晶材科技2023年实现净利润2,128.48万元,2024年实现净利润1,608.99万元,业绩承诺完成率仅分别为53%、32%,远远未达标。

经对收购晶材科技所形成的商誉进行减值测试,2023年信用减值损失高达1.22亿元;2024 年,康达新材需计提商誉减值准备为2,947.85万元。

2023年5月,康达新材子公司康达晟璟收购赛英科技100%股权,耗资17,831.12万元。2023年10月,康达新材子公司收购暨增资大连齐化获得后者51%股权,耗资11,628万元。2024年11月,康达新材子公司上海康达收购康达鑫宇3%股权及天宇实业10%股权,耗资1,273.81万元。今年6月20日,康达新材计划收购中科华微51%股权,价格未定。

综上,康达新材的收购绝大部分是以现金方式收购,且部分重大收购的溢价率不低。但部分标的收购后不久就出现亏损,比如彩晶光电收购两年多就亏损3,371.8万元;部分标的业绩承诺远未达标,如晶材科技巨额商誉减值拖累整体上市公司利润。并且,康达新材的收购涉足的领域特别多,除了主业新材料、电子科技领域,还涉足基础化工、建筑产品、媒体等领域,业务过于多元是否有利于聚焦主业值得考证。

除了频繁收购,康达新材近些年募资也较频繁。wind显示,公司2016年定增募资8.5亿元,2018年定增募资2.05亿元,2019年定增募资1.25亿元,2022年定增募资7亿元,合计18.8亿元。

来源:wind

来源:wind6月19日,康达新材发布公告称,拟通过定增募资5.85亿元。

然而,不断收购及融资并没有让康达新材盈利蒸蒸日上,反而连续两年陷入亏损。2023年和2024年,公司分别实现营业收入27.93亿元、31.01亿元,分别实现归母净利润0.3亿元、-2.46亿元,分别实现扣非归母净利润-1.5亿元、-3.08亿元,连续亏损两年。公司表示,2024年亏损的原因包括巨额商誉减值、电子信息材料收入减少、固定资产折旧及融资贷款利息费用增加等。

2025年一季度,康达新材虽暂时扭亏,但扣非归母净利润只有0.03亿元。

两次将高价买来的重要资产“低价”卖给控股股东

近期,康达新材还频频向控股股东唐山工控及其子公司出售重要资产。

2025年3月,康达新材子公司上海康达向控股股东唐山工控全资子公司裕隆光电出售彩晶光电66.9996%股权,交易对价40,588万元。2024年9月30日为评估基准日,以收益法评估作为结果,彩晶光电的股东全部权益价值为 60,579.12 万元,评估增值31,333.29万元,增值率为107.14%。

值得一提的是,康达新材子公司上海康达合计耗资40970.33万元取得的彩晶光电66.9996%的股权,一笔是2022年9月耗资37,253.05万元获得彩晶光电60.9205%股权;一笔是2023 年 8 月以3,717.28 万元收购。

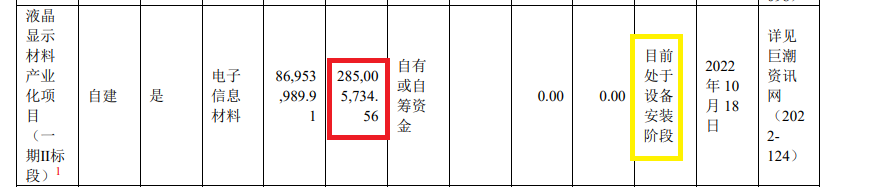

上市公司40970.33万元购买的资产40,588万元卖给控股股东,看似只亏了几百万元,但实际上,彩晶光电是上市公司的电子信息材料板块的核心资产,并且收购彩晶光电后投资2.85亿元建设的新项目距离投产越来越近。

康达新材在年报中表示,“电子信息材料板块以彩晶光电为核心”,“彩晶光电被京东方评为 A 级供应商”,彩晶光电产品项目被列入国家彩电产业发展专项、国家战略性新型产 业发展专项、国家火炬计划、国家重点新产品计划,曾获陕西省科学技术一等奖。

来源:年报

来源:年报2022年8月,上市公司将彩晶光电纳入合并报表。2022年10月,彩晶光电开启液晶显示材料产业化项目(一期Ⅱ标段),截至2024年末累计投入2.85亿元,目前正处于设备安装阶段,距离投产越来越近。

为何上市公司要将电子信息材料板块的核心资产彩晶光电出售给控股股东?上市公司表示,交易的目的是公司为了在胶粘剂与特种树脂新材料领域稳步发展的基础上,集中优势资源,重点聚焦以电子信息材料为核心的第二增长曲线中的 ITO 靶材、氧化铝靶材等无机半导体材料领域;同时持续优化资源配置,提高资产运营效率,降低管理成本,提高盈利能力。

2025年5月,康达新材子公司晟璟科技拟将必控科技51%股权出售给控股股东唐山工控的全资子公司唐控低空经济,交易对价18848万元。公告显示,以2024年12月31日为评估基准日,评估报告结论依据收益法的评估作为结果,必控科技的股东全部权益价值为 36,956.87万元,评估增值率为68.83%。其中标的股权对应的股东权益价值为18,848万元。

但实际上,康达新材获得必控科技100%股份合计耗资45740万元。2017年7月耗资约13390.95万元获得权29.11%股份;2018年4月,康达新材定增及支付现金收购必控科技68.1546%股权,合计对价31,351.1万元。2018年4月,耗资998.24万元获得必控科技2.17%股份。

如果按照康达新材获得必控科技的成本看,必控科技51%股权对价约23,189.7万元,比18848万元高出4,341.7万元,上市公司与控股股东的交易账面浮亏超4000万元。

根据康达新材的表述,必控科技是公司军工电子科技重要资产,“必控科技相关资质齐全,研发实力突出,技术水平国内领先”,“公司聚焦新材料和军工科技两大业务板块,在新材料领域不断夯实中长期发展战略,……快速推动公司向新材料领域的转型”。

并且,必控科技除了2024年亏损外,2023年及以前都给上市公司带来不错的盈利。2017-2019 年度,必控科技扣非归母净利润分别为2,891.36 万元、3,248.50 万元、3,842.39 万元。2020-2023年,必控科技净利润分别为3602万元、5338万元、4699万元、860万元。

为何康达新材要将多年来盈利情况尚可的必控科技51%股权,以低于购买价近20%的价格出售给控股股东,是否公允?上市公司表示,本次交易的目的是优化资源配置,提高资产运营效率,降低管理成本,提高盈利能力。本次股权转让事项符合公司整体发展战略,所得资金将用于归还银行贷款及补充公司的流动资金,有利于增强公司的综合竞争实力。

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...