摘要:

...

摘要:

...

黄金具备穿越周期的配置价值,体现在于它与其他风险资产的低相关性、独立走势以及显著的避险属性。今年以来官方购金与ETF资金形成双轮驱动,支撑稳步上行。展望后市,我们对全球地缘与宏观不确定性的风险溢价给予更高估值,因此依旧认可黄金作为避险资产的战略配置价值。方面,其光伏需求边际增量有限、隐性库存逐步显性化,是当前周期与相较2023年牛市行情的两大差异。因此,我们更倾向于在金银比阶段性走阔后,择机进行白银的结构性配置,但不预期金银比将重返2023年低位水平。

一、上半年贵金属价格走势复盘

2025年上半年,黄金价格整体大幅走高并屡创新高。年初伦敦现货金于2025年1月1日开盘价约为2644.60美元/盎司。由于投资者对贸易摩擦、地缘政治和美元走势的担忧升温,1月中旬金价一度突破2700美元/盎司。2月及3月金价持续上扬,截至3月31日早盘创下历史新高3120.20美元/盎司。进入第二季度,在市场对美联储货币政策延续观望和美元走软的推动下,金价进一步攀升,于6月创年内新高。

白银价格走势与黄金同步上涨但相对更为剧烈。2025年1月,伦敦银价从约28.9美元/盎司开盘至月末31.3美元,涨幅8.4%。上半年美元走软和市场避险需求推升银价,总体来看,1-3月银价从约30美元上涨到33美元以上,上半年累计上涨逾20%。金银价格的高点往往出现在新的避险情绪走高或美元弱势背景下,反映了市场的对风险的高度敏感。

二、黄金供需平衡分析

表1 黄金季度平衡表(单位:吨)

黄金供给方面,2025年一季度黄金矿产产量稳中略升,回收金总量有所下降,WGC数据显示,2025年一季度全球黄金供应约1206吨,同比增长仅0.99%,其中矿产开采供给856吨创历史新高水平,同比增长0.27%。相比之下,一季度黄金回收量略降1.22%,反映消费者囤金惜售。尤其是在印度、中国等传统实物金消费国,高金价抑制了提炼和卖出回收的意愿。因此实物供应增加有限,未能缓解供需紧张。从需求结构来看,投资需求和央行需求成为上半年黄金市场的最大推手,而实物需求相对回落,高价对实物金抑制作用明显,投资需求与实物需求出现明显劈叉。我们将从黄金边际流量变动的角度出发,将黄金需求拆分成投资需求、央行购金依旧实物金三个部门展开逐一讨论。

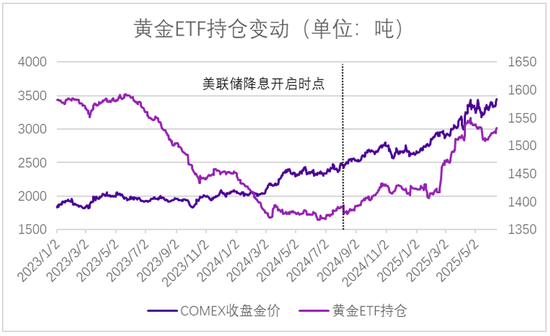

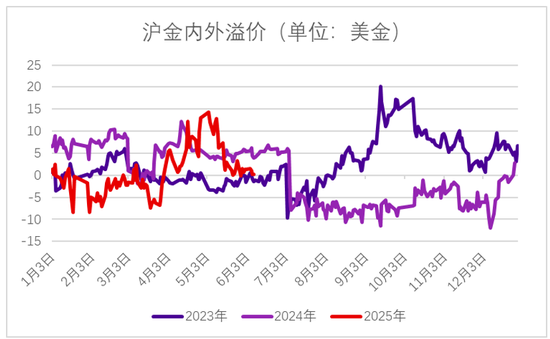

(一)投资需求:全球金条金币和ETF需求剧增。截至2025年一季度末,全球黄金投资需求达到约552吨,同比大增170%,为2022年以来最高水平。其中,中国市场表现成为一匹黑马。一季度中国黄金ETF净流入约167亿元(约23吨),创历史季度新高。中国市场资金涌入贵金属ETF推升了金价的同时也反映了中国投资者对金银作为避险资产的偏好,今年一季度末黄金内外价差阶段性走高至10美金高位,内盘高溢价维持接近一个月。而海外ETF的持续性净买入则表现更显得更为徐徐图之。从历史规律来看,欧美降息周期内海外ETF呈现出长周期净买入的规律,背后逻辑为降息周期内政策利率的下行推动资金利率的下行,因此持有黄金的资金成本同步下行,黄金性价比逐步彰显。自去年9月美联储首次降息拉开本轮降息周期帷幕开始,黄金与白银ETF的净资金流就呈现出持续性的净买入特征至今。

图1 黄金ETF持仓与沪金内外溢价(单位:吨)

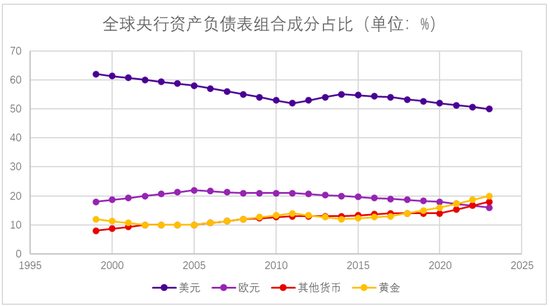

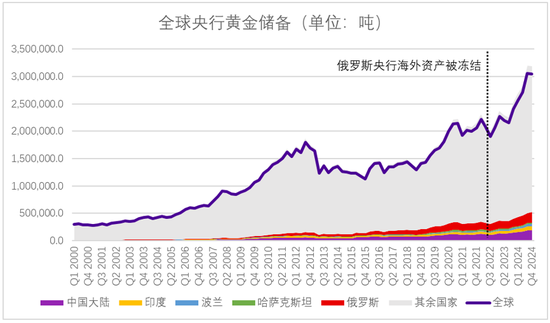

(二)央行购买:全球央行持续大规模囤金行为持续。2025年第一季度全球央行净购金244吨,占比当季黄金总需求的18.6%。其中中国人民银行延续了去年下半年以来的增持趋势,一季度累计购金12.8吨,使官方储备升至2292吨,占外汇储备比重约6.5%。4月末,中国黄金储备达到7377万盎司,已连续六个月增持,近6个月累计增持约28吨。俄罗斯、土耳其等也继续保持购金。自俄罗斯海外央行资产被冻结以来,央行购金需求占比总需求的权重出现持续性抬升,以中国、印度等为首的发展中国家央行开启了连续购金之路。此外,除了中国等央行公布的表内购金数额外,包括中国在内的部分央行也存在表外持续购金的可能性,实际央行购金总量或远大于公布数额。据高盛报告,仅2024年11月单月就有一家央行通过瑞士央行代买了43吨黄金。部分未经披露的央行购金行为也体现出黄金市场的强劲官方买盘。

图3 全球央行资产负债表成分占比(单位:%)

(三)首饰需求:全球首饰需求承压。2025年一季度全球首饰需求约380吨,同比下降21%,为疫情以来的低点。金价高企抑制购买意愿,中国一季度黄金首饰需求125吨,同比骤降32%。尽管5-6月可能进入传统消费旺季,但由于价格已处历史高位,下半年首饰需求回暖空间有限。此外,2025年截至5月底人民币对美元累计贬值约12%,这使得以美元计价的黄金在中国以相对较高价格交易,进一步抑制了部分国内需求,但美元走弱预期可能逐步释放购买力。

总体来看,需求端驱动力主要来源于ETF投资和官方购买的“双轮驱动”,而传统首饰及部分工业需求在高价下有所放缓。中国黄金市场在高价下呈现投资拉动、消费转淡的特征,同时央行持续增持强化了整体需求支撑。这一态势与全球市场基本同步,但也体现了中国市场“投资大、消费弹性高”的特点。

三、白银供需平衡分析

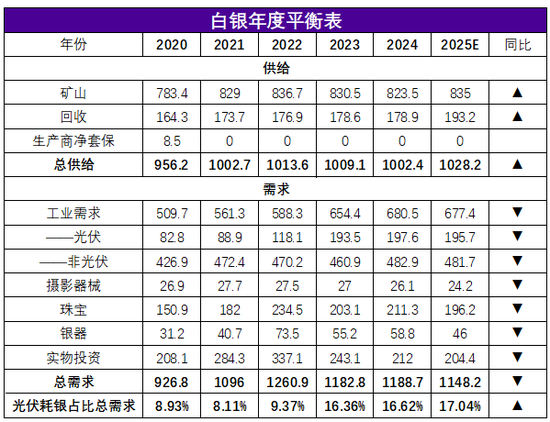

表2 白银年度平衡表(单位:百万盎司)

白银供给方面,2025年全球白银矿山产量预计同比增加约1.9%,达到835.0百万盎司(约25,972吨)。产量增长主要来自墨西哥(Fresnillo和Juanicipio项目达产)、智利和俄罗斯。与之相对,澳大利亚和秘鲁的产量预计分别下降5%左右,而中国白银产量则维持基本平稳。总体来看,矿山供给增长有限,二级银矿开采受限于伴生属性因铜矿铅锌矿开采增量有限,主要集中在上述几个地区和既有银矿的产能恢复。

需求方面,2025年我们对白银需求的定调是“下有支撑,增量不显”,在中国光伏装机增速2025年难有增量的背景下,光伏单位耗银的用量密度因技术升级和“节银”又有所下降,全球白银需求增速恐难有亮眼表现。

分部门来看,工业需求方面,2025年白银工业需求预计保持高位持平或小幅增长。在电力电子和汽车等领域的需求继续增长,尤其电动汽车和电网基础设施的建设带动银导线及焊料需求,光伏太阳能行业则因单位用银量减少而微弱下降。

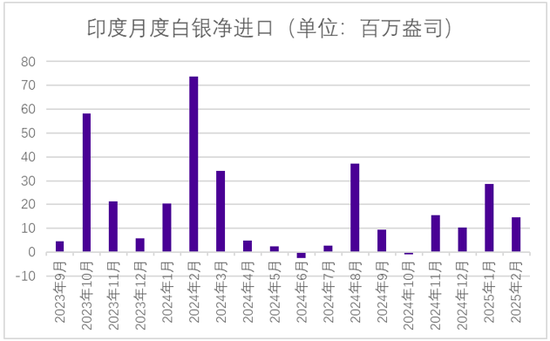

珠宝需求方面,2025年全球白银珠宝需求预计下降约6%,白银首饰需求下滑的原因与黄金一致,主要受价格高企影响。印度市场在经过了去年的高进口后今年需求量级因高价明显缩减,今年累积进口量级不及去年同期一半。银器方面,2025年全球白银餐具需求预计下滑约15%,主要因印度市场对高价冲击敏感。欧美发达市场的需求下滑幅度相对有限,但整体来看,银器消费继续疲弱。

图5 印度白银净进口(单位:百万盎司)

投资需求方面,2025年投资性需求有望复苏。白银实物需求方面,欧美市场需求有所回暖,美国纪念币和银条发行增长,有望使硬币及银条需求止跌回升;印度因本币持续贬值和价格创历史高位,短期投资需求或转为获利回吐。白银交易所交易基金(ETF/ETP)持仓方面,报告预计2025年净流入将大幅增加约70百万盎司(2,177吨),创历史记录。综合以上因素,投资需求虽仍受价格高位压制,但避险情绪及金银比偏高背景下的买盘对价格形成有效支撑。

从白银全球范围内供需缺口来看,我们认为2025年白银市场将继续出现供应不足的局面,全年缺口约为117.6百万盎司(3,659吨),比2024年缩小约21%。即使如此,2025年的赤字仍相当可观。但由于库存基数仍大,这一缺口短期内对白银价格的直接提振作用可能有限。

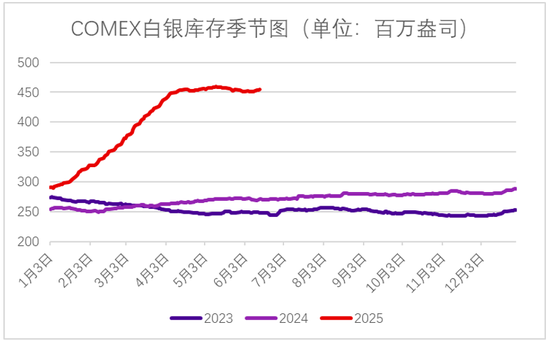

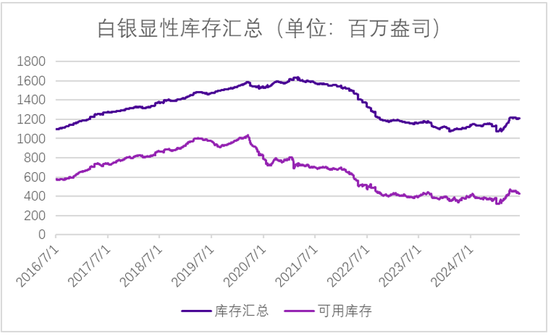

此外值得一提的是,美国政府高举关税大棒引发市场对其加征贵金属关税的担忧,因此在贵金属关税未落地的情况下,美国COMEX交易所白银库存提前出现虹吸效应,大量白银隐性库存显性化。截至2025年6月,COMEX白银库存相较年初陡增150百万盎司,远超金交所、上期所以及伦敦金属交易所今年的库存去化量级,大量隐性库存显性化。这表明尽管连续数年供需缺口持续存在,但隐性库存的释放平滑了市场波动。综合来看,当前白银市场供需仍略显偏紧,但并未出现明显的库存枯竭迹象,价格更受到宏观与投资因素的驱动。

图7 COMEX库存(单位:百万盎司)

四、金银比价复盘与展望

自2022年以来,金银比突破了历史45–80的区间上限,并持续在高位运行,反映出黄金与白银价格之间的结构性背离。这种背离的根源在于地缘政治格局变化下,全球央行对黄金的战略性配置显著增加,而白银则因缺乏官方部门的买盘支持而相对滞涨。尤其是在2022年俄乌冲突爆发、俄罗斯外储被冻结之后,各国央行出于对储备安全的担忧,开始大幅增持黄金,年度购金规模达到历史均值的五倍以上,改变了过去40年黄金和白银价格走势高度联动的格局。

图9 金银比

从历史复盘来看,黄金和白银价格一定程度上都受到ETF资金和投机头寸共同推动,因此投资逻辑高度一致。但白银同时具有明显的工业属性,在经济下行期往往相对黄金表现更弱。但随着央行持续买入黄金,黄金价格逐步走强,而白银由于未能进入央行的资产负债表因此未能跟上涨势,金银比由此走出历史区间,进入新的上升通道。

尽管中国光伏产业自2022年起的爆发式增长一定程度上支撑了白银的工业需求,但这股力量并不足以对抗黄金受到的结构性资金推动。当前中国光伏制造已开始面临产能过剩,边际需求放缓,而全球经济仍面临较高衰退风险,进一步压制了对白银的周期性需求。相较之下,央行对黄金的持续配置仍在进行,2025年预计仍将维持强劲态势,因此黄金相较白银的表现有望继续占优。

从资产配置的角度来看,央行之所以偏好黄金而非白银,我们认为主要有三个原因:一是因为黄金稀缺性更高、供给更加稳定,适合作为大规模储备资产;二是因为黄金具有国际储备货币的地位,而白银既不被IMF认定为储备资产,也缺乏在央行资产负债表上的历史角色;三是因为白银的高波动性和流动性劣势限制了其作为储备资产的可行性,因此即便黄金价格走高,央行也不会因“贵”而转向白银。

展望未来,我们总体认为在当前宏观环境下,黄金具有更强的上行逻辑和结构性支撑,而白银则缺乏相应的驱动因素,即使在黄金上涨周期中或阶段性被动跟涨,但难以真正缩小与黄金的表现差距。金银比的结构性上行趋势仍将延续。

五、下半年贵金属价格走势展望

2025年上半年,全球黄金和白银市场表现出极高的活力和波动性,多重因素叠加共同推动了贵金属市场的牛市格局。展望2025年下半年,在央行买盘持续强劲、美联储降息预期升温、美国政策不确定性上升的背景下,黄金价格有望进一步上行。我们维持对黄金的结构性看多观点,黄金的利好因素主要来源于以下几个方面:

(一)美国财政赤字高企难降。美国财政赤字率与黄金价格一直呈现负相关趋势:当赤字/GDP上升时,投资者为对冲美元贬值和利率风险,往往涌向黄金。展望2025年下半年,在税改等政策继续推高赤字、CBO预计赤字率将持续徘徊在6%以上的背景下,我们预期黄金的吸引力会持续彰显。

(二)全球经济与地缘风险持续显现。地缘政治风险依旧是风险偏好的重要风向标。若中东冲突、俄乌局势等剧烈升级,或突发中美贸易摩擦事件,贵金属作为避险资产的吸引力将明显加强。

(三)黄金边际买盘继续流入。若全球央行、尤其新兴市场央行继续加码黄金储备,下半年将为金价提供实质性支撑。ETF资金方面,我们维持欧美降息周期未完的基础判断,预期ETF资金对贵金属资产的净流入会持续。消费需求方面,中国及印度的金饰需求下半年若仍然疲软,将使金价更多依赖投资需求和官方需求支撑。

(四)美元和其他资产走势。后续来看,美元指数的势是关键,若美联储大幅降息造成美元显著走弱,将大幅刺激以美元计价的金银上涨。此外,股市、债市等资产波动也影响贵金属需求。若股市持续走高吸引资金流入风险资产,可能短期内分流部分金银买盘;但若股市调整或债券收益率回落,资金则可能回流贵金属。

白银方面,我们仍维持白银相对黄金的表现将继续落后的判断,主要原因有二:一是白银缺乏官方储备机构的配置需求,二是中国仍为白银净出口国,这限制了其长期价格上涨空间。因此,我们更倾向于在金银比阶段性走阔后,择机进行白银的结构性配置,但并不预期金银比将重返2023年低位水平。

综合来看,全球央行购金延续、投资需求继续活跃、美元潜在走弱等多重利好仍在,我们预计下半年贵金属价格将继续维持在高位运行。风险方面需警惕美元意外升值、股市大幅反弹或地缘风险缓解、美国稳定币条例的进一步推进。

还没有评论,来说两句吧...