摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:IPO再融资组/郑权

近日,四维智联(南京)科技股份有限公司(下称“南京智联”)递交港股招股书。

招股书显示,南京智联的控股股东是A股上市公司,四维图新拥有南京智联45.32%的表决权。根据《上市公司分拆规则(试行)》(下称《分拆规则》)之规定,A股上市公司直接或间接控制的子公司,无论在境内还是境外证券市场IPO,必须遵守该规则。该规则要求上市公司近三年连续盈利且超6亿元,但四维图新连续三年巨亏,不符合分拆上市要求。同时,《分拆规则》要求上市公司分拆子公司上市前履行董事会、股东大会等程序上及信披上的要求,四维图新没有履行,是否合规待考。

拟在港股IPO的南京智联,对控股股东四维图新也是高度依赖。四维图新是南京智联的第一大客户,贡献约一半的收入。同时,四维图新还是南京智联的第一大、第二大供应商。控股股东兼任贡献一半收入的第一大客户及前两大供应商,南京智联的业务独立性有待商榷。此外,南京智联账面上的商誉十分高,占总资产的比值超四成。据招股书,南京智联还被百度起诉,被要求赔偿9000万元。

控股股东四维图新最近三年连续巨亏 不符合分拆上市要求

资料显示,南京智联历史可以追溯到2015年,公司正式成立于2020年11月。南京智联主营业务是智能座舱软件解决方案、智能座舱软硬一体化解决方案及其他配件。

来源:招股书

来源:招股书招股书显示,南京智联的控股股东为四维图新北京。四维图新北京的全称是“北京四维图新科技股份有限公司”,即在深交所上市(股票代码:002405)的四维图新(下称“四维图新”)。

来源:招股书

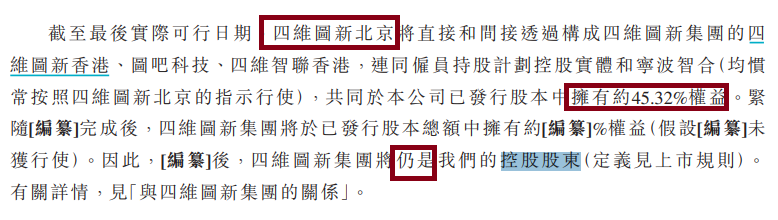

来源:招股书招股书显示,四维图新将直接和间接透过构成思维集团的四维图新香港、图吧科技、四维智联香港,连同雇员持股计划控股实体和宁波智合(均惯常按照四维图新的指示行使),于南京智联已发行股本中拥有约45.32%权益。南京智联多次在招股书中提到,四维图新是公司控股股东。

来源:四维图新公告

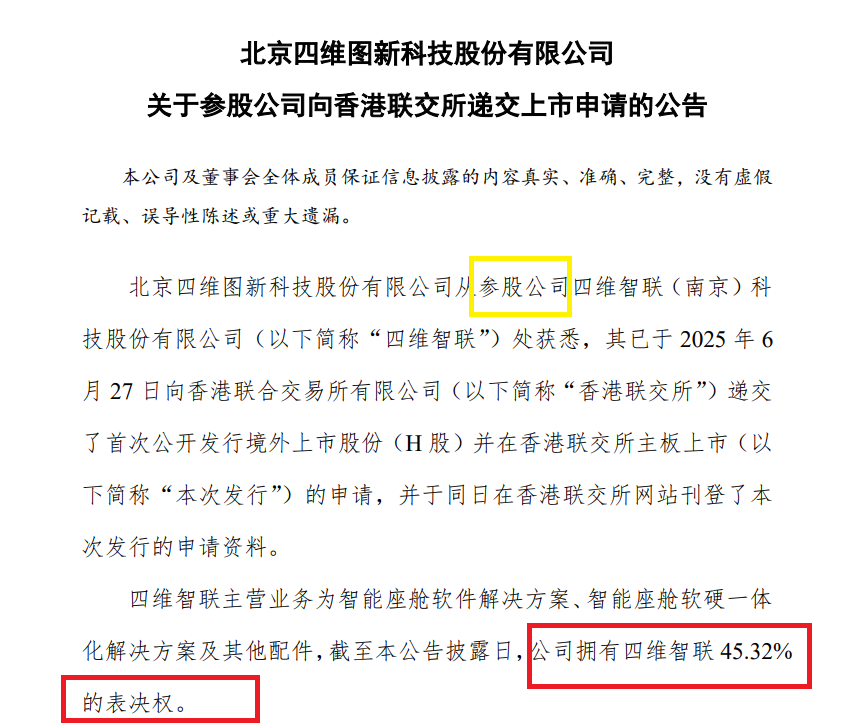

来源:四维图新公告四维图新在2025年6月30日的公告中,也提到公司拥有南京智联45.32%的表决权,与南京智联港股招股书披露的数据一致。但四维图新却称南京智联是“参股公司”,与南京智联港股招股书控股股东的认定相互矛盾。

既然南京智联在招股书中承认四维图新是控股股东,四维图新在最新的公告中也承认了超过45%的表决权。那么,四维图新号称“参股公司”的南京智联在港股IPO,是否适用分拆上市的有关监管规定?

来源:证监会官网

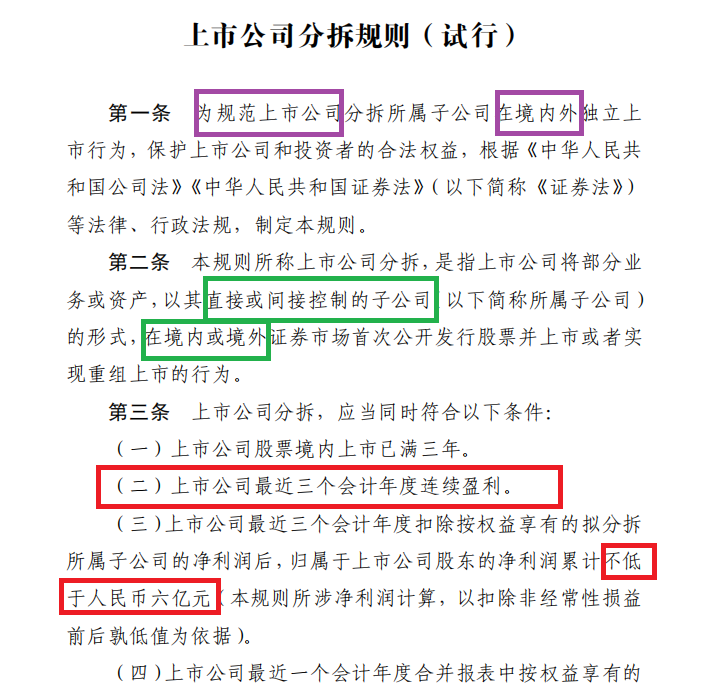

来源:证监会官网证监会《分拆规则》第二条显示,“本规则所称上市公司分拆,是指上市公司将部分业务或资产,以其直接或间接控制的子公司(以下简称所属子公司)的形式,在境内或境外证券市场首次公开发行股票并上市或者实现重组上市的行为。”

按照南京智联港股招股书中的表述,其控股股东是四维图新。按照朴素的认知理解,四维图新分拆南京智联在港股IPO理论上应该适用《分拆规则》的要求。

根据《分拆规则》第三条规定,上市公司分拆,应当同时符合以下条件:上市公司最近三个会计年度连续盈利;上市公司最近三个会计年度扣除按权益享有的拟分拆所属子公司的净利润后,归属于上市公司股东的净利润累计不低于人民币六亿元。

而上市公司四维图新并不符合分拆上市条件,因为公司最近三年连续巨亏。2022-2024年,四维图新分别实现归母净利润-3.36亿元、-13.14亿元、-10.95亿元,三年合计亏损超27亿元。

同时,根据《分拆规则》等规定,上市公司四维图新应当履行充分信披、经董事会、股东大会通过分拆上市决议等程序,但公告中却未见四维图新履行。

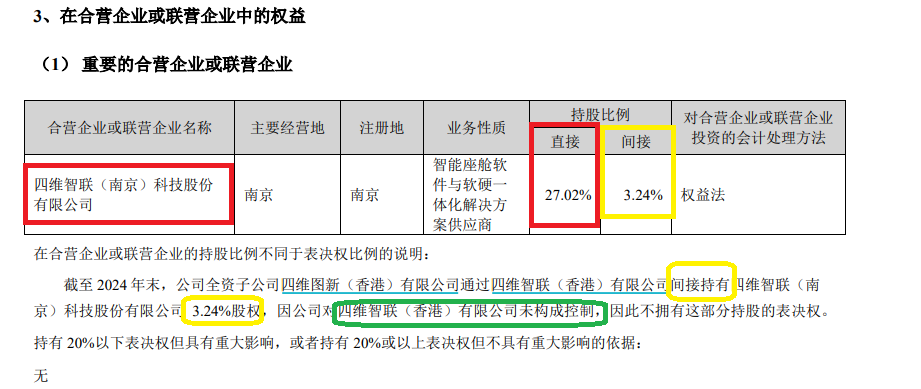

四维图新之所以没有履行分拆上市的决议及信息披露的义务,主要是因为其一直将南京智联作为参股公司、联营企业。比如2024年年报中,四维图新表示直接持有南京智联27.02%的股份,间接持有3.24%股份(但不拥有因这部分持股的表决权)。

来源:四维图新年报

来源:四维图新年报四维图新2024年年报将南京智联列为参股公司的合理性暂且不论,而现在四维图新也承认有南京智联45.32%的表决权,并且南京智联招股书明确指出四维图新是控股股东,此时四维图新再将南京智联认定为参股公司,是否妥当?这有待公司给出答案。

高度依赖控股股东 业务独立性待考

2022年——2024年,南京智联的营收分别约为5.39亿元、4.77亿元、4.79亿元,毛利分别约为1.63亿元、1.40亿元、1.40亿元,净亏损分别约为2.03亿元、2.65亿元和3.78亿元。

从财务数据可知,南京智联的营收整体上有大幅下滑的趋势,2024年较2022年下降了11%左右。并且,公司连续亏损且亏损有扩大的趋势,持续盈利能力有待考证。

比连续巨亏更严重的是,南京智联高度依赖控股股东,业务独立性存疑。

2022-2024年,南京智联来自前五大客户的总收入分别为人民币463.3百万元、458.6百万元及441.5百万元,分别占当期总营收的例85.9%、96.2%及92.2%。同期,来自最大客户(即控股股东)的收入分别为337.2百万元、221.9百万元及228.8百万元,分别占总收入的62.6%、46.5%及47.8%。

控股股东不仅是南京智联报告期内第一大客户,还是2022年、2024年度第一大供应商、2023年度的第二大供应商。2022-2024年,南京智联从控股股东采购商品的金额分别约为人民币60.0百万元、33.5百万元及109.6百万元,占采购总额的比例分别约为12%、15%及24.2%。无论是金额还是占比,南京智联对控股股东的采购都在升高。

上下游都依赖控股股东,尤其是近五成收入来自控股股东四维图新及其关联公司,可见南京智联对控股股东十分依赖。

南京智联表示,公司主要向四维图新提供智能座舱软件开发及软硬一体化解决方案,而四维图新主要向公司提供硬件产品及开发。

与控股股东存在巨额的销售及采购金额,致使南京智联账面上的关联交易占比高。南京智联还表示,可预见未来,公司很可能会继续依赖有限数量的客户来获得很大部分收入,且在某些情况下,单一客户占公司收入的比例在未来可能会增加。这意味着,南京智联对控股股东的依赖可能还继续存在,并且有增加的概率。

商誉高悬 被百度起诉索赔9000万元

南京智联不仅高度依赖控股股东,历史上的收购也令公司账面商誉高悬。

截至2022年、2023年及2024年12月31日,南京智联确认的商誉分别为人民币299.6百万元、299.6百万元及586.0百万元,分别占各期末总资产的比例分别为40.8%、40.2%及44.4%。

超四成资产都是商誉,如果并购标的未来业绩不及预期,将会产生巨额商誉减值风险,令本就亏损的南京智联雪上加霜。

南京智联表示,商誉主要来自睿联星晨的全部股权注入本公司。2024年8月,滴滴科技已同意按照价值人民币4.5亿元(相对本公司约11.06%股权)注入滴滴科技于睿联星晨的全部股权。至此,睿联星晨由南京智联全资拥有。

资料显示,睿联星晨成立于2024年3月,曾为滴滴旗下智能座舱相关资产。不仅注入资产,滴滴还注资2.2亿元现金获得南京智联另外5.41%股权。

招股书显示,南京智联子公司四维智联北京与四维图新目前正作为被告涉及由百度(原告)于2023 年10月8日发起的法律诉讼, 指控(其中包括)四维智联北京与四维图新参与不正当竞争,要求立即停止不正当行为,不得抓取、使用百度原告的POI数据并删除已非法获取的POI数据,要求赔偿百度原告声称的经济损失及合理支出人民币9000万元。

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...