在A股市场沪指创出十年新高的背景下,大摩消费领航混合基金却交出了一份令人失望的成绩单:近十年回报率为-50.02%,在全市场权益类基金跌幅榜中位列第三。该基金成立于2010年12月,尽管成立以来仍保持22.02%的正回报,但这主要得益于早期积累的收益,近十年的巨大回撤无疑消耗了大部分盈利。

近十年权益类基金跌幅TOP10 数据来源:Wind 截止至20250819

近十年权益类基金跌幅TOP10 数据来源:Wind 截止至20250819深度剖析其逐年业绩,该基金呈现出典型的高波动、高贝塔特征。在2015、2019和2020年的牛市中表现突出,分别取得43.64%、49.58%和38.76%的亮眼回报,大幅跑赢基准和。然而,该基金在熊市中的回撤控制能力明显不足,2016年暴跌-35.01%,2018年更是巨亏-39.75%,远超同期基准和沪深300跌幅。

数据来源:Wind 截止至20250819

数据来源:Wind 截止至20250819从相对收益来看,该基金的表现同样不尽如人意。在2024年,基金下跌-11.19%,而基准上涨12.20%,落后基准超过23个百分点;2017年,基金下跌-2.80%,而基准上涨11.72%,沪深300上涨21.78%,同样大幅跑输。这种在多数年份跑输基准的表现,反映出其投资策略在持续创造超额收益方面面临挑战。

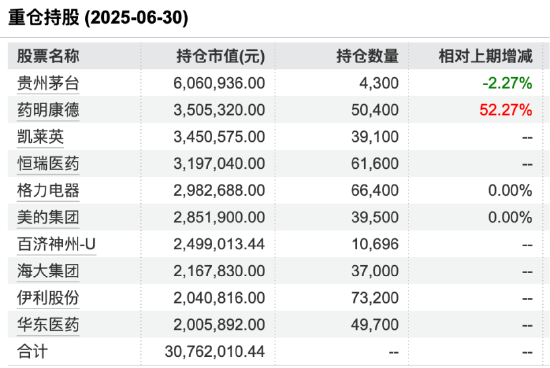

从持仓结构来看,该基金二季度重仓股集中在消费和医药行业龙头,包括、、、、、等。尽管这些公司质地优良,但近年来消费和医药板块整体经历深度回调,重仓持有却未能及时调整,反映出其投资策略的刚性。

数据来源:Wind 截止至20250630

数据来源:Wind 截止至20250630基金经理王大鹏在二季报中表示,2025年二季度权益市场先抑后扬,整体表现良好。4月初美国发动关税战导致市场大幅回撤,随着中美关税协商取得阶段性成果,市场持续修复。印巴冲突、伊以冲突也对市场产生一定影响。国内政策持续落地,推动经济及消费预期回升,同时存款利率下降增强了优质高股息资产的吸引力。

在此背景下,二季度行业表现分化:军工在外围冲突催化下涨幅居前;AI产业趋势延续,TMT板块表现较好;银行、电力等红利板块资产稀缺性提升,表现较好;受茅台批价下跌及以旧换新补贴边际拉动效果减弱的影响,消费承压,食品饮料、家电、汽车等表现靠后。

基金经理指出,年初至今消费板块表现明显分化,景气型新消费、创新药和汽车表现较好,与宏观经济更相关的传统消费表现较弱。主要因为总需求仍较弱,但部分细分消费赛道景气度较高。长期来看消费行业仍具备较大的投资价值,但需要自下而上精选基本面良好的企业。

基于此判断,该基金在二季度减持了食品饮料、家电,增持了医药、汽车。展望三季度,虽然相关刺激政策逐渐落地,但宏观经济及消费仍处在缓慢回升过程中,传统消费仍然承压。基金相对看好政策支持、产业发展趋势向上的医药、汽车等消费方向。

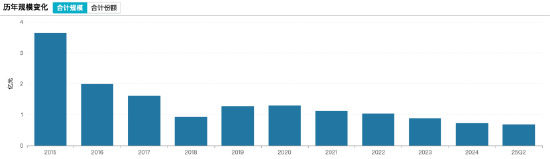

然而,这些调仓动作和策略表态与基金持续不佳的表现形成对比。目前基金规模为0.68亿元,已低于清盘红线,反映出投资者信心的流失。

数据来源:Wind 截止至20250819

数据来源:Wind 截止至20250819对于投资者而言,大摩消费领航混合的经历提供了一个重要启示:即使是聚焦优质赛道的基金,也可能因为高波动性和风控不足而让投资者承受巨大损失。在消费行业面临转型的当下,基金管理人需要在坚持长期理念和灵活应对市场变化之间找到更好的平衡点。