卓创资讯肉类市场高级分析师马丽媛

【导语】2025年前三季度,猪业上下游产品皆呈现缓跌的走势,其中及白条猪肉价格跌幅有限,冻品猪肉受价格优势削弱带来的需求低迷影响,价格跌幅尤为明显,部分产品甚至处于有价无市的状态。后期来看,四季度供应充裕而需求好转程度不及预期,猪业上游产品价格或低位小涨,而下游冻猪肉价格仍或缓跌。

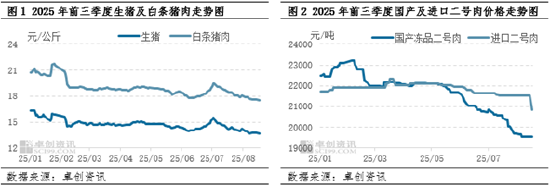

- 2025年前三季度国内生猪、白条猪肉及分割品价格皆偏弱运行

从图1看到,2025年1-8月,国内生猪及白条猪肉价格跌后窄幅震荡运行,冻品二号肉价格震荡下降,其中国产冻品二号肉价格跌幅大于进口二号肉。据卓创资讯统计,截至2025年8月19日,1-8月瘦肉型生猪交易均价为14.72元/公斤,较去年同期下跌9.91%,累计跌幅为16.19%;膘厚为2.5-3.5CM的白条猪肉成交均价为18.90元/公斤,较去年同期下跌10.30%,累计跌幅19.64%;国产冻品二号肉成交均价21601.97元/吨,较去年同期下跌1.00%,累计跌幅为16.15%;进口二号肉成交均价21835.20元/吨,较去年同期上涨18.51%,累计跌幅为8.13%。

导致前三季度生猪与白条猪肉价格低位运行的主要原因在于供应的充裕以及需求的不及预期。经过2024年上游能繁母猪的持续扩产,至2025年适重猪源增多;在居民饮食结构调整、主力消费人群转移、替代品价格偏低等多重因素影响下,猪肉的需求情况不及预期,导致生猪价格低位震荡,均价较去年同期跌幅明显。而从成本构成来看,生猪占白条猪肉生产成本的95%左右,白条猪肉多成本定价,因此价格走势与生猪相似度较高。

但冻品猪肉与生猪及鲜品猪肉价格走势有一定差距。从图2看到,国产冻品二号肉价格跌幅最为明显,这主要源于国产鲜品猪肉价格较低,冻品的价格优势不断削弱,下游经销商、餐饮等群体提升了采购鲜品猪肉的比例;同时屠宰企业仍有一定库存压力,因担忧后市,为积极出货或降价走量,导致国产冻品二号肉价格快速下降。进口来看,当下进口产品中以副产类为主,号肉类因与国产猪肉价格产生“倒挂”,实际成交较少,部分港口甚至处于有价无市的状态,导致价格跌幅较小,同比高于去年。

- 四季度生猪及白条猪肉价格或低位小涨,冻品猪肉价格仍或下降

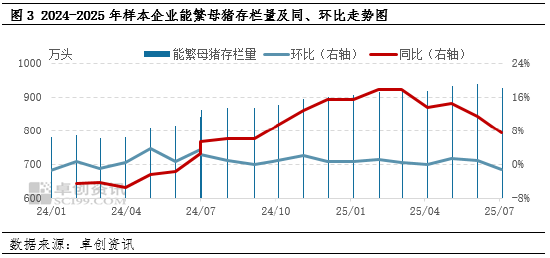

后期来看,预计四季度生猪及白条猪肉价格仍或低位运行。供应方面,从图3看到,至2025年7月,国内能繁母猪存栏量已升至偏高水平,根据生猪的生长周期推算,至四季度国内生猪供应充裕;但三季度养殖端多降重出栏,至四季度生猪及猪肉实际供应状况或有减少。需求方面,四季度为传统的猪肉消费旺季,但近些年节日、节气、腌腊习俗等对需求的提振力度越来越弱,四季度实际需求好转程度或不及预期。综合来看,预计四季度国内生猪及白条猪肉价格或低位小涨,但幅度十分有限,累计涨幅或在5%以内。

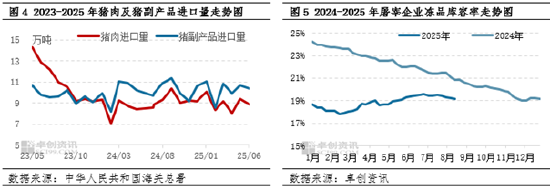

冻品方面,预计四季度国产及进口冻品二号肉价格仍有下降风险。供应方面,从图4、图5看到,前三季度猪肉及猪副进口量相对平稳,屠宰企业库容率缓升,当下进口商及屠宰企业皆有一定库存压力;因明年上半年冻品出货难度偏大,出于对库存成本及未来预期的考虑,进口商及屠宰企业或于四季度积极出栏。需求方面,根据卓创资讯调研,业内对四季度多持悲观态度,下游经销商、食品加工厂及餐饮等行业拿货冻品的意向薄弱,在鲜冻价差较小甚至“倒挂”的前提下,四季度国产及进口冻品销售情况仍或较差。综合供需情况来看,预计2025年四季度国产及进口冻品价格或缓跌为主,跌幅或在5%-10%。

总体看,供应充裕而需求好转程度不及预期,卓创资讯预计2025年四季度猪业上下游产品皆保持偏低水平,其中生猪及白条猪肉价格低位小涨,冻品猪肉分割品价格缓跌为主。产业链利润依旧集中在上游养殖环节,自繁自养及仔猪育肥多数情况下或保持微利状态;屠宰企业、国内外猪肉贸易环节的利润尚不乐观,终端环节的利润在成本下降的情况下或有好转。