(来源:EarlETF)

沪指3700点,A股上了新台阶,更是刷新了十年新高。

硬科技成长板块,再加上小微盘,风头十足。

如果相信牛市,相信成长会走强,该不该抛弃之前囤积的“红利”类资产?这是许多基民当下面对的痛苦抉择。

但在我看来,恰恰是因为相信牛市,反而更要牢牢抱紧红利作为底仓,在此基础上才是伺机通过成长、小微盘等增加爆发性。

牛市是亏钱的快车道

牛市很好。

牛市很危险。

牛市,对许多普通股民和基民,其实是亏钱的快车道。

相信诸位时不时也看到过这类观点,如果你亲历过2007、2015或者2021年的牛市顶部,就会知道这句话绝不夸张,绝对是至理名言。

每当市场情绪高涨、成长风格股票迅猛上涨、各种利好消息接踵而来时,我们很容易被巨大的赚钱效应所裹挟,忘记了危险正悄悄潜伏在每一次高点和每一桩疯狂的利好背后。

面对估值泡沫不断膨胀,我们原本应该保持清醒,懂得适时止盈。

但实际上,许多人却对泡沫视而不见,反而沉醉于“这一次不一样”、“上涨才刚刚开始”的美梦中。

更有甚者,在高位不断加码,越涨反而仓位越重,仿佛只要抓住这一次机会,过去的亏损和遗憾都能一笔勾销。

然而,市场从不怜悯贪婪、无知和侥幸。牛市的高潮过后便是一次又一次的杀跌与刺破,当泡沫破裂,曾经的盈利瞬间化为乌有,恐慌和懊悔席卷而来。下跌之时,又往往不愿意承认错误,苟且地等待反弹,最终在深度套牢的痛苦中煎熬。

牛市,对许多无法控制自己贪婪和恐惧的人,并不是财富自由的快车道。

这场关于人性贪婪与理性失守的考验,往往是很多人财务噩梦的起点。

对于控制不了自己贪婪和恐惧的投资者,习惯性大涨大跌的成长板块,看似提供了更多更炫目的赚钱机会,实则会加剧这种噩梦。

下面这张图,是万得偏股混合型基金指数与红利低波100全收益指数2016年迄今的走势对比。

万得偏股混合型基金指数,总体可以代表A股成长流投资者的收益。从3年滚动收益率可以看到,收益曲线波动极大,好的光景3年年化35%,差的光景3年年化-17.04%,最大回撤高达45.42%。这意味着,投资成长股,哪怕是通过成长股基金,也是需要择时的,需要懂得低位潜伏,高位抽身而退的。但问题就在于,能做到高位抽身而退的普通投资者,又能有几人?

相比之下,选择红利投资,则是另一个世界。以红利低波100全收益指数为例,你不用期望它能让你暴富,最好的光景下,三年年化收益也不过18.30%,但最差光景也不过-2.6%,更多时候是在6-10%之间,最大回撤也不过26.17%。

这意味着,红利投资,不太用操心择时,不太用担心追高。

是的,你不需要天天琢磨短线机会,也不用在涨跌之间疲于奔命地择时,更不用担心在追涨杀跌中迷失方向。它让你远离了情绪波动的泥潭,帮你抵御市场上最常见的两大敌人——贪婪和恐惧。

对普通投资者而言,红利投资注定不能让你一夜暴富,但却能为你带来长期、可预期的回报,让你真正享受到“投资”带来的宁静与幸福。

也正因此,我始终觉得,哪怕相信A股将有一波牛市,但除非这波牛市和以往不一样,真能成为一波“慢牛”,否则大涨大跌的成长股,依然会是许多投资者亏钱的“快车道”。在这个前提下,更安稳的,还是以红利为底仓(比如50%权重),然后搭配一些量化小微盘、科技成长,并在快速上涨中通过动态平衡将小微盘和科技成长的浮盈回拨至更抗跌的红利资产,以此来对回撤有一个更好的控制。

A股红利指数不嫌多

是的,哪怕牛市,红利资产依然很重要。

所以,优秀的红利指数,从来不嫌多。

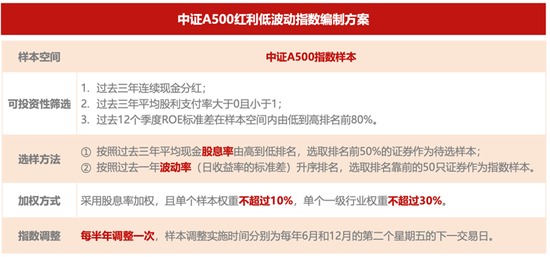

市场最新的探索,来自中证 A500的衍生指数A500红利低波(932422.CSI),中证指数公司今年4月9日新推出的指数。

关于中证 A500,指数基金玩家,应该不陌生,堪称2024年最重要的指数产品。

作为新一代A股代表性宽基指数,中证 A500采用了对标全A行业的编制规则“使样本数量达到 500只,且各一级行业自由流通市值分布与样本空间尽可能一致”,在作为大盘股指数的同时,相比沪深300更具A股整体的行业代表性。

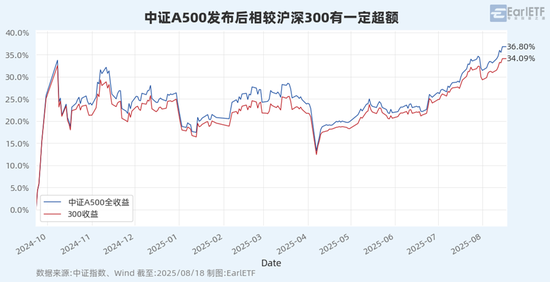

自2024年9月23日正式发布以来,中证 A500相较沪深300,还是有一定超额的。

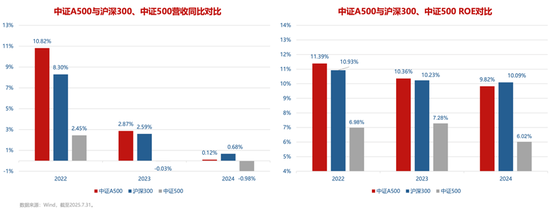

中证 A500的成分股本身就基于ESG、行业龙头等做了一定的“优选”,所以营收增速和ROE都优于沪深300。

而A500红利低波(932422.CSI),则是在中证 A500成分股的基础上,以红利和低波两个有上佳长期表现的因子来复合选股,优中选优。

A500红利低波表现如何

那么,优中选优的A500红利低波表现如何?

我们从两个视角来讨论。

① 优秀的A500“加强”?

目前认可中证 A500作为A股宽基代表的投资者越来越多。

那么,将A500红利低波作为中证 A500的替代,追求更稳健的长期收益呢?

先给一张中证 A500和A500红利低波的行业对比,可以看到后者在银行、交运、公用事业、建筑装饰、家用电器等典型的高股息行业,有显著的超配。但暂时没有电子、有色、非银的行业暴露。

以2016年迄今A500红利低波与中证 A500的走势对比可以看到,A500红利低波不仅有更高的累计收益,同时还有更小的回撤——相比中证 A500全收益指数40.97%的最大回撤,A500红利低波只有19.07%,腰斩还多。

如果对比逐年表现,便会发现除了类似2019、2020年以及今年这样成长的大牛市,以往绝大多数年份,A500红利低波相较中证 A500都是要显著超额的。

虽然A500红利低波发布时间较短,绝大多数都是样本外数据。但考虑到绝大多数红利指数相较A股都有长期的超额,这个超额数据,可信度还是相当高的。

② 更稳的红利低波?

某种程度上,让A500红利低波去与传统宽基指数比拼长期收益,甚至有些胜之不武。

那么与同样肩负红利和低波两大因子,同样追求行业相对分散的红利低波100指数相比,A500红利低波能否有优势呢?

下图是这两个指数的对比,可以看到A500红利低波依然有优势,无论是累计收益还是最大回撤。

或许对红利低波风格的爱好者而言,A500红利低波全收益指数在几次较大回撤中(比如2018年、2020年初、2024年)比红利低波100全收益指数都要更抗跌,这对于拿得住拿得稳,意义更大。

当然,比收益,A500红利低波同样是常胜将军。对比红利低波100指数,跑赢是大概率,即使个别年份跑输,跑输的幅度也相当小。

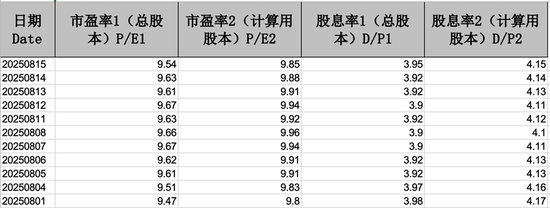

根据中证指数公司发布的数据,目前A500红利低波的股息率2数值在4.15%的水平,相比长期国债,仍有相当的收息潜力。

投资,终究是为了让生活更美好,而不是让我们在K线的涨跌中焦虑不安。对普通投资者,更是如此。

A500红利低波指数的出现,为那些既认同红利策略的稳健,又看好中证A500作为新一代宽基代表性的投资者,提供了一个颇具吸引力的选择。终于,眼下有了跟踪这一指数的ETF产品来填补空白了。

根据公告,华宝基金管理的A500红利低波ETF(159296)于8月18日开始发行,这也是跟踪这一指数的首个ETF产品,有兴趣的不妨关注。

它或许不会在市场的狂热阶段成为最耀眼的明星,但其更抗跌的特性和稳健的长期回报潜力,恰恰是构建一个“攻守兼备”投资组合的关键所在。

对于我们大多数普通人而言,在奔向3700点之上的星辰大海时,脚下能有一块坚实的陆地,或许比什么都重要。

最后,还是那句话,牛市里保持清醒,多想想回撤的风险,总比事后后悔靠谱。A500红利低波这样的工具,价值正在于此。

风险提示:华宝中证A500红利低波交易型开放式指数证券投资基金标的指数为中证A500红利低波动指数,该指数基日为2013.12.31,发布于2025.4.9。中证A500红利低波动全收益指数(将成份股分红计入收益)近5个完整年度的涨跌幅为:2020年,-0.02%;2021年,21.56%;2022年,1.67%;2023年,11.80%;2024年,30.27%。指数成份股构成根据该指数编制规则适时调整,指数回测历史业绩不预示指数未来表现。

该基金由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金管理人评估的该基金风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者,适当性匹配意见请以销售机构为准。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对该基金进行风险评价,投资者应及时关注销售机构出具的适当性意见,并以其匹配结果为准,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对该基:金的注册,并不表明其对该基金的投资价值、市场前景和收益做出实质性判断或保证。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对该基金业绩表现的保证。基金有风险,投资须谨慎!