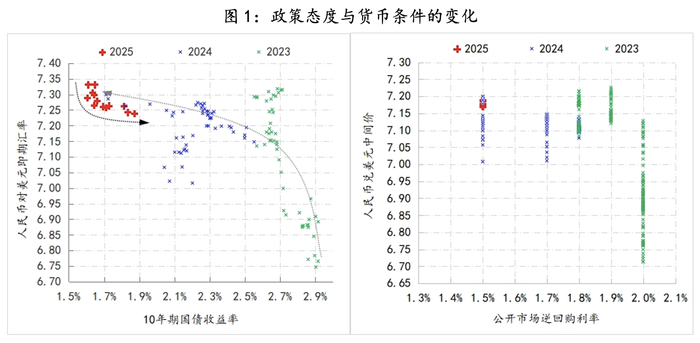

摘要:

...

摘要:

... 来源:华夏时报

财政部近期连续出台重磅政策,力促保险资金立足长期、投向资本市场。7月11日发布的《关于引导保险资金长期稳健投资 进一步加强国有商业保险公司长周期考核的通知》(下称“新规”),将国有商业保险公司两大核心绩效指标——净资产收益率与资本保值增值率的考核权重向三年及五年长周期指标大幅倾斜,合计占比高达70%。

这并非孤立的政策调整,而是一系列引导“长钱”入市组合拳的关键一环。从2023年首次引入三年期考核,到2024年初《推动中长期资金入市工作的实施方案》明确要求大型险企每年新增保费的30%投向A股,再到此次将考核周期实质性延长至五年,监管层引导险资践行长期价值投资、优化资本市场结构的决心清晰可见。

“财政部此次改革将五年期考核权重由原先的大约50%提升至70%,显著弱化了对保险公司短期财务收益的关注,释放出强烈的政策信号,即支持长期投资、价值投资、稳定投资。”北京大学应用经济学博士后、教授朱俊生在接受《华夏时报》记者采访时表示,未来2-3年内,险资在A股的配置比例有望从当前约11%左右稳步上升至15%甚至更高,配置结构也将由“防御型”为主,逐步拓展至“攻守兼备”。

险资“长钱长投”打开空间

此次考核评价体系的变革,直指保险资金投资行为短期化的核心痛点。在过去以年度业绩为主的评价模式下,资本市场的短期波动极易显著影响保险公司的当期业绩排名,迫使投资决策趋于保守,对市场波动的容忍度降低。

新规赋予长周期指标70%的权重,相当于为险资卸下了投资的“紧箍咒”。净资产收益率与资本保值增值率这两大核心指标跨越五年维度的考核设计,推动险资从“被动应对波动”转向“主动布局长期”。这意味着险资敢于在市场调整中逆向布局,以时间换空间,通过长期持有优质资产来平滑短期波动,最终实现收益的长期稳健增长。

朱俊生认为,新规的发布,至少在三方面深刻影响保险公司的投资行为:一是投资决策流程更重长期视角:险资将不再以“一年考核”为主导,而是以更长周期评估资产配置的风险与收益,这将提升战略性资产配置(SAA)的比重,强化投资组合的稳定性。二是权益类资产配置倾向长期价值与分红能力:预计A股中的高股息蓝筹股、基本面稳健的核心资产将更受险资青睐。科技成长股若具备长期盈利空间和政策支持,也可能受益。三是持有周期显著延长:短期波动不再对绩效考核构成压力,险资“高抛低吸、择机离场”的操作动机将减弱,取而代之的是更长期、耐心的布局。

截至2024年底,我国保险资金运用余额已接近33万亿元,但其实际投资A股的比例仅约11%,距离监管允许的25%上限仍有显著空间。考核机制的优化,有望进一步打开这座巨大资金池的阀门。

天职国际保险咨询主管合伙人周瑾在接受《华夏时报》记者采访时表示:“险资对权益资产配置比例的决策上,考量的因素是多元的,包括监管要求、市场预期、资本约束,以及考核指标等。之前,监管的股权投资比例上限已经做了进一步放宽,偿付能力规则也做了相应调整,这次对年初提出的长周期考核要求落实到了具体可操作的规则上,这些因素都有利于险资加大长期入市的力度,并且可以减少为了短期考核目标而要进行的一些短期买卖操作,有利于长期持有并稳定资本市场。”

7月14日,相关负责人在接受《华夏时报》记者采访时表示,新规有利于更好发挥保险资金长期资本、耐心资本的“压舱石”作用。一方面,优化长期考核机制有助于引导保险资金加大权益市场布局,尤其是在新会计准则实施后保险资金投资收益波动加大的背景下,通过制度设计提升保险资金对投资收益短期波动的包容性,有利于更好发挥保险资金“稳定器”的作用,推动资本市场的稳健发展。

另一方面,通过增加长期考核的权重和维度,有利于深化保险资金“长期投资、价值投资、稳健投资”理念,引导保险资金基于中长期视角筛选优质个股进行布局,推动保险资金不断提升深度研究水平和个股定价能力。

相关负责人亦向本报记者表示,新规有利于支持国有保险公司进一步完善投资和业务战略布局,持续加大服务国家发展目标和实体经济力度。引导国有保险资金充分发挥长期资本和耐心资本优势,认真践行价值投资和稳健投资理念,积极提高权益类投资占比,推动资产投资与保险负债更为匹配的同时,增加资本市场中长期资金供给,助力资本市场长期稳定健康发展。

“新规更加契合保险尤其是寿险的经营属性,从跨周期视角,进一步丰富和完善了对国有商业保险公司的评价体系,降低短期经营波动对绩效评价结果的影响,能够更为客观地评价国有保险公司经营结果和风险水平,必将有力推动其长期稳健经营和可持续健康发展。”上述中国人寿相关负责人说道。

两家头部险企均表示积极响应政策。中国人寿表示将“发挥好头雁引领作用。”中国人保强调“以实际行动彰显对资本市场长期向好发展的坚定信心”,构建人保特色投资管理体系,平衡收益与风险,践行金融央企责任担当。

低利率周期下的“长钱”突围

政策东风之外,深刻的市场环境变化正倒逼险资加速拥抱“长钱长投”逻辑。当下,低利率环境的压力如影随形。银行存款利率与国债收益率持续走低,保险公司负债端成本相对刚性,“利差损”风险成为行业共同面临的挑战。

突破困境的关键,必然在于投资端寻求更高且稳定的长期回报。去年以来近40次险资举牌现象,正是这种突围策略的具体体现。被举牌对象高度集中于银行股等高股息、现金流稳定的优质资产,清晰反映出险资的核心诉求,即通过锁定长期、稳定、可预期的分红现金流,构建抵御低利率周期的“安全垫”,以资产的长期确定性收益来缓解负债端的成本压力。

朱俊生指出,在当前长期利率中枢下移的背景下,传统债券投资收益已难以覆盖保单利率承诺,险企面临“利差损”挑战。增配高股息股票和高质量权益资产,是险资对冲利差损的必要选择。新规的引导价值在于强化资产久期与负债久期的匹配,减轻利差压力;通过股息红利补充固定收益不足,提高整体投资收益的稳定性;引导险资支持实体经济、科技创新等国家战略性领域,实现“经济回报+社会回报”并重。

但朱俊生也提示了潜在风险:一是权益资产波动性风险:A股市场仍受宏观、政策、流动性等多因素影响,短期波动较大,对险资稳健性形成挑战;二是信用风险与估值风险:部分“高股息”个股可能存在“分红不可持续”或“估值虚高”问题,需精细识别;三是资产负债错配风险再平衡:即便增配权益,仍需关注资金久期是否与负债结构匹配,防止流动性紧张或赎回压力。

“长期投资不是“重仓股票”或“拉长久期”那么简单,而是要求在穿越周期的战略配置能力、严密的风险监控机制和高质量资产筛选体系三方面形成闭环。”朱俊生强调。

长钱入市注定是机遇与挑战并存。长期投资绝非规避风险的避风港,市场的不确定性、经济周期的考验,甚至投资标的本身的长期风险,都是险资必须面对的课题。在全球经历深刻变革、不确定性陡增的时代,无论是国家战略对稳定资本市场的迫切需求,还是实体经济对长期资本支撑的深切呼唤,抑或市场自身对优化结构的内在驱动,都亟须险资这类“长钱”挺身而出,以长视角、大格局为市场注入定力与活力。

朱俊生将新规与年初《推动中长期资金入市工作的实施方案》视为双轮驱动:一轮从考核机制入手,释放行为激励;另一轮从政策指引入手,明确资金投向要求。两者协同,目标一致:引导保险资金成为A股市场的长期“稳定器”。

“目前险资权益类资产配置比例约为11%,而政策规定上限为25%,理论提升空间近10万亿元人民币。”朱俊生指出,未来险资入市节奏将取决于以下几个关键驱动与制约因素:在主要驱动因素方面,主要是考核机制转型到位,弱化短期绩效压力,增强机构长线持仓信心;资本市场改革深化,如注册制改革、退市机制优化、投资者保护制度健全,提升权益资产吸引力;权益市场估值修复与政策信号稳定增强,为中长期配置提供“黄金窗口”。

还没有评论,来说两句吧...