摘要:

...

摘要:

... 来源:财联社

年中过半,保险资管产品净值表现如何?

财联社据Wind数据不完全统计,截至7月11日,Wind数据中披露保险资管7月份净值数据的共有1410只,其中固定收益类955只,权益类249只,混合类189只,其他类17只。

从净值表现来看,1338只产品今年净值实现增长,占比达到94.89%;权益类资产整体收益最佳,最高净值涨至30.22%;混合型产品相对固收类整体涨幅更为明显;部分固收类产品表现亮眼,但稳定性欠佳。

财联社注意到,随着监管部门加大推动保险资金入市以及预定利率即将下调,保司资产负债端利差损风险改善成效显著;在资产配置端,随着低利率环境下固收类资产收益承压,险资在寻求资产负债久期匹配的同时,加大权益类资产配置的趋势也愈发明显。

权益类产品净值表现最优,最高年内涨幅超30%

今年5月,金融监管总局局长李云泽在国新办新闻发布会上宣布,将进一步扩大保险资金长期投资试点范围,将股票投资的风险因子进一步调降10%,推动完善长周期考核机制,为保险资金实现“长钱长投”奠定了政策基调。

据业内人士介绍,虽然保险资金投资权益市场的监管红线为30%,但截至目前,保险资金投向股票和权益类基金的占比平均约12%。多年来险企对权益市场的态度小心谨慎,更偏爱风险较低的债券市场。

Wind数据显示,目前已披露7月份净值数据的保险资管产品合计1410只,固收类占比达到67.73%,权益类位列其次,占比17.66%,混合类占比13.40%。从今年净值收益表现来看,权益类产品领跑优势明显。

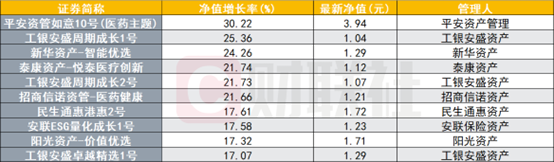

图:权益类净值收益前十的产品情况

数据来源:Wind,财联社整理

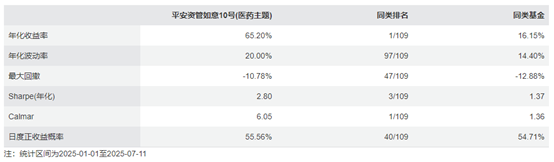

数据来源:Wind,财联社整理权益类产品方面,从上表可以看出,截至7月11日,来自平安资管的“如意10号(医药主题)”产品今年净值增长最快,达到30.22%,超过沪深300期间涨幅2.03%。Wind数据显示,该产品今年年化回报高达65.20%,在同类109只产品中最优,最大回撤发生在今年4月,为10.78%,控制回撤表现相对较好。

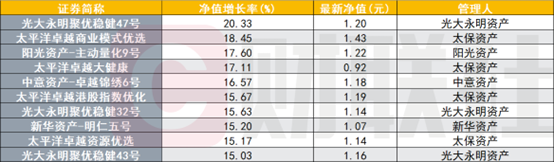

图:混合类净值收益前十的产品情况

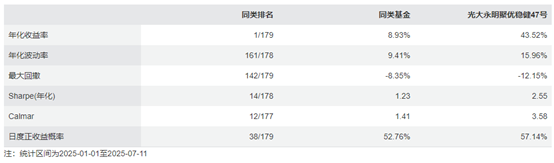

图:混合类净值收益前十的产品情况 数据来源:Wind,财联社整理

数据来源:Wind,财联社整理

数据来源:Wind,财联社整理

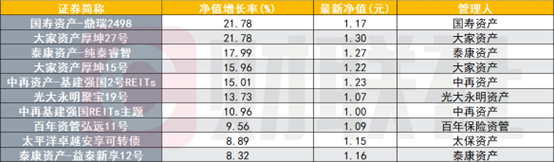

数据来源:Wind,财联社整理固收类资管产品方面,上表显示,有两只表现亮眼,今年以来净值涨幅超20%,比肩权益类资产,分别为来自国寿资产的“鼎瑞2498”(21.78%)以及来自大家资产的“厚坤27号”(21.78%),不过固收类资管产品整体收益不如前两类。

财联社注意到,今年净值表现最差的保险资管产品同样来自固收类产品,其中“华安财保资管安源固收”今年净值大幅下滑17.56%,Wind数据显示,该产品7月10日当天净值下跌高达22.80%,也创下今年以来保险资管产品最大单日跌幅。

多项政策鼓励险资加大权益市场投资力度

近日,财政部发布《关于引导保险资金长期稳健投资 进一步加强国有商业保险公司长周期考核的通知》(以下简称《通知》)。

《通知》的核心在于将保险资金净资产收益率“3年周期指标+当年度指标”,以及资本保值增值率“当年度指标”,全面调整为“当年度指标+3年周期指标+5年周期指标”,权重分别设定为30%、50%、20%。

有分析人士指出,之前的考核体系注重当前年的盈利水平,不利于险资加大入市力度和长期持有股票。

多位机构人士认为,7月份保险产品预定利率或将面临下调,获准参与权益市场“打新”的保险资金有望继续增配高股息和“固收+”策略产品。

在“长钱长投”政策引导下,险资通过配置长股投或高股息(OCI)策略可以适度改善利差损风险问题,但在偿二代二期工程框架下,长股投和部分股票投资市场风险因子相对较高,会消耗更多资本从而导致公司偿付能力下降,成为限制险资入市的影响因素之一。

“ 目前政策层面将股票投资的风险因子进一步调降10%,同时在长周期考核落地之后,将为保险资金权益投资打开更多空间”,有券商人士表示。

与此同时,在负债端,随着预定利率预期下调,行业新增保单资金成本优化,利差损风险有望持续缓解。据金融团队测算,去年上市险企中新增保单的资金成本最高或触达3.5%,这或也将成为部分公司高股息权益资产的入池标准。

“目前银行5年期存款已降至1.5%,分红险预定利率不低于银行存款,且产品收益率有向上浮动预期,较同类保本型储蓄产品依旧有较大吸引力,保单新增价值利润或将出现双位数高增”,方正金融首席许旖珊表示。

还没有评论,来说两句吧...