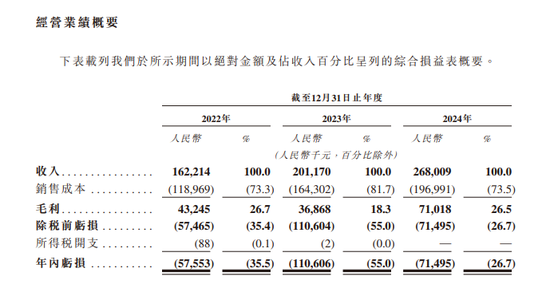

摘要:

...

摘要:

... 出品 | 财评社

文章 | 宝剑

编辑 | 笔谈

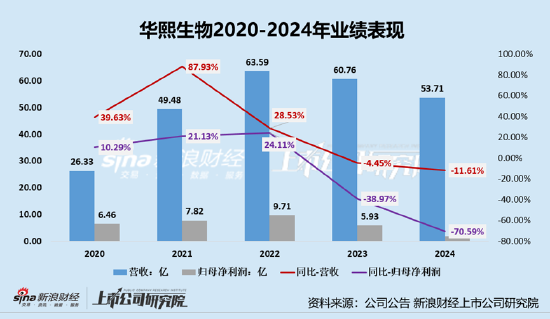

作为杯装奶茶的开创者,曾以“一年卖出N亿杯,可绕地球N圈”的广告语占据国民记忆。然而,在新茶饮浪潮的冲击下,这位“冲泡奶茶鼻祖”正经历业绩承压与战略转型的双重考验。2024年财报数据显示,公司全年营收32.87亿元,同比下降9.32%,归母净利润2.53亿元,同比下降9.67%;2025年一季度更出现亏损,营收同比下滑19.98%,净利润亏损1877.5万元。这一系列数据揭示了香飘飘在传统冲泡业务收缩与即饮市场突围之间的复杂博弈。

冲泡业务的困境与即饮的突围形成鲜明对比。2024年,香飘飘冲泡业务贡献营收22.71亿元,同比下滑15.42%,单价下降2%,销量下滑14%,库存积压问题凸显。Q4主动去库存导致短期业绩承压,而即饮业务则逆势增长,Meco果茶系列全年营收7.8亿元,同比增长20.69%,占即饮板块80%份额。这一成绩得益于精准的市场定位和差异化竞争策略,Meco果茶以4-6元的价格带切入校园、零食量贩等高频消费场景,填补了现制茶饮高价与传统瓶装饮料同质化的中间市场。2025年一季度,Meco果茶在校园渠道复购率达37%,单店回转动销表现优异。

香飘飘的战略转型聚焦“健康化”与“高端化”双轮驱动。2024年推出的“原叶现泡”系列,以分离式茶包、鲜牛乳锁鲜杯取代植脂末,对标现制轻乳茶口感。该系列产品上线一年即跻身天猫店铺销量前三,特级龙井轻乳茶以98元/6杯(约16元/杯)的价格直接挑战霸王茶姬等品牌,首日预售售出6万杯,话题#香飘飘奶茶涨价至16元#登上热搜。供应链端,公司通过建立云南临沧、杭州龙井核心产区的“超级茶园”和江西赣橙、和田娇杏的“超级果园”,锁定优质原料供应。同时,引进UHT瞬时杀菌、无菌冷灌等工艺,保障鲜奶口感。这些投入支撑了其快速创新的能力,2024年研发投入同比增长14.06%,常温鲜奶锁鲜技术实现冲泡产品从粉末到液体的突破。

渠道重构与营销创新成为破局关键。2024年,香飘飘与万辰系、很忙系、有鸣系等零食量贩渠道合作,覆盖门店超三万家。校园渗透计划通过定制冰柜和偶像立牌投放,抓住学生群体这一核心消费人群。数据显示,Meco果茶在中学渠道复购率达37%,成为即饮业务增长的重要引擎。此外,公司通过开设快闪店强化品牌体验。杭州湖滨银泰、成都春熙路的“地球首家奶茶店”通过高颜值店员现场冲泡,打造沉浸式消费场景,单日排队超两小时,社交媒体曝光量达1.2亿次。

营销层面,香飘飘深度绑定Z世代。2024年销售费用7.6亿元,其中市场推广费3.47亿元,与时代少年团、侯佩岑等顶流明星合作,通过“卖断货”事件和UGC内容共创,激活年轻消费群体。小红书“Meco二创玩法”话题浏览量超百万,用户自发解锁果茶DIY冰沙、冰粉等隐藏喝法,将产品嵌入社交货币体系。这种“产品+内容+社交”的模式显著提升了品牌粘性。

尽管业绩承压,香飘飘仍凭借供应链和渠道网络的优势稳居杯装茶饮市场第一。公司拥有四大生产基地和1827家经销商,终端网点覆盖40万个,下沉市场渗透率显著高于现制茶饮品牌。2024年经销商渠道贡献90%收入,华东地区占比最高。这种深度绑定使其在三四线城市和县域市场保持竞争力。

即饮赛道的竞争更为激烈。Meco果茶面临农夫山泉茶π、康师傅等传统饮料巨头的压制,以及喜茶、奈雪等跨界品牌的威胁。喜茶推出的50%果汁含量的浓果茶、奈雪的瓶装产品,直接将现制爆款转化为零售竞争力。香飘飘的差异化在于“杯装形态+高质价比”,但其毛利率仅24.88%,显著低于冲泡业务的44.40%,与农夫山泉58.1%的毛利率差距明显。如何通过规模效应和成本优化提升盈利能力,是即饮业务能否成为新增长极的关键。

转型中的隐忧与发展障碍不容忽视。首先,冲泡业务的调整周期较长。2024年Q4开始主动去库存,但2025年一季度冲泡业务收入仍下滑37.18%,春节提前导致销售周期缩短,短期业绩波动难以避免。其次,即饮业务的高增长依赖高频新品迭代。2024年推出20多个SKU,但新品成功率和市场接受度仍需验证。例如,兰芳园冻柠茶因品牌力弱、价格无优势,在二三线城市易被替代,需进一步优化定位。

供应链压力同样显著。即饮产品物流成本高,线上销售难以盈利。创始人蒋建琪坦言,定制化生产面临柔性制造难题。传统规模化生产模式难以适应小批量、多品类的需求,公司正在建设中试工厂,但短期内产能爬坡和成本控制仍是挑战。此外,食品安全问题频发,2024年Meco果茶因发霉、异味等问题遭客诉,品牌形象受损。

香飘飘的转型能否成功,取决于三个核心因素:即饮业务能否持续增长并提升毛利率;冲泡业务的健康化升级能否逆转颓势;供应链和渠道效率的优化能否支撑长期竞争力。有机构预测2025年归母净利润或回升5%-40%,但当前市盈率29.63倍、市净率1.78倍,估值已反映悲观预期。若即饮业务增速放缓或冲泡业务复苏不及预期,股价修复空间将受限。

从行业趋势看,即饮茶市场规模预计2025年突破500亿元,年复合增长率12%。香飘飘的杯装形态适配居家、办公场景,常温保存成本低,具备差异化优势。但需警惕新兴品牌的创新冲击。果子熟了、水獭吨吨等新锐品牌通过冻干技术切入办公室场景,主打“现制感”;让茶以“0糖0卡”概念精准狙击健康人群。香飘飘在健康化卖点上仍显薄弱,仅标榜“0脂肪”,缺乏低糖、无糖等细分标签,未来需加快产品矩阵升级。

香飘飘的转型之路,是中国传统快消品应对新消费浪潮的缩影。其即饮业务的崛起为品牌注入新动能,但冲泡业务的持续下滑和供应链压力构成显著风险。在现制茶饮的挤压下,香飘飘能否通过供应链优化、产品创新和渠道深耕重建护城河,仍需时间检验。

对于投资者而言,当前估值虽低,但转型期的不确定性意味着风险与机会并存。

还没有评论,来说两句吧...